Momentumindikator-gestützte Gleitender-Durchschnitt-Umkehr-Strategie

Übersicht

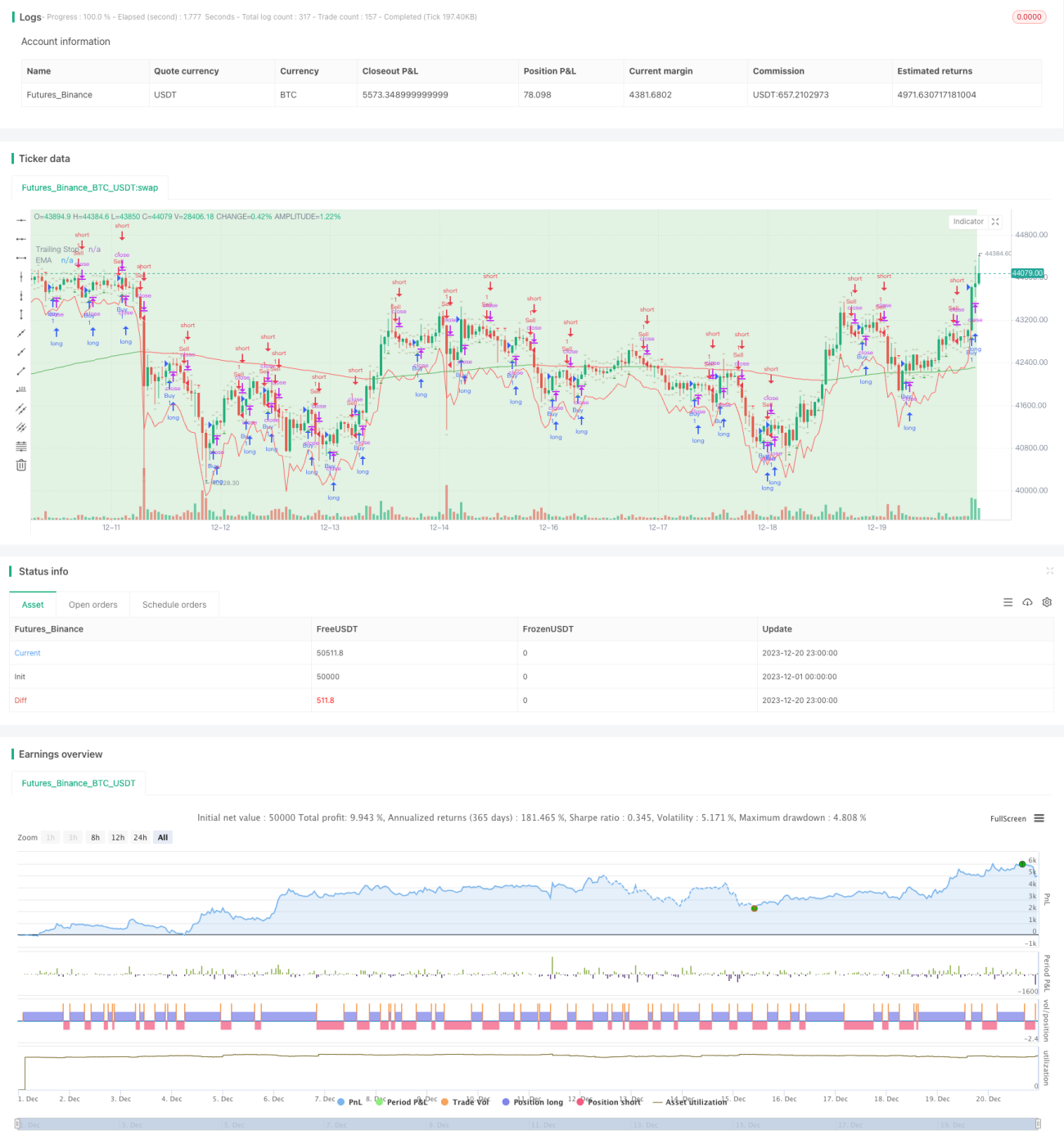

Diese Strategie nutzt eine Kombination aus Momentum-Indikatoren und gleitenden Durchschnitten, um Markttrends und Umkehrpunkte zu identifizieren. Sie handelt bei Trendwenden und gehört zu den Trendfolge- und Kontratrend-Strategien. Hauptbestandteile sind Angebots-/Nachfragezonen, EMA-Gleitender Durchschnitt, verschiedene HH/LL/LH/HL-Markierungen für bullische/bärische Zonen sowie ATR-Stopp-Loss.

Strategieprinzip

1. Identifikation von Angebots- und Nachfragezonen

Anhand der Hochs und Tiefs der Kerzen werden Angebot und Nachfrage unterschieden: Rote Zonen kennzeichnen Überangebot (Angebotszonen), grüne Zonen kennzeichnen Überschussnachfrage (Nachfragezonen).

2. EMA-Trendbestimmung

Ein gleitender Durchschnitt (EMA) mit einer Länge von 200 wird berechnet und eingezeichnet. Der Trend wird über das Verhältnis des Preises zum EMA bestimmt: Liegt der Preis über dem EMA, handelt es sich um einen Aufwärtstrend; liegt der Preis darunter, um einen Abwärtstrend.

3. Markierung bullischer/bärischer Zonen

Anhand der Höchst- und Tiefstkurse der letzten beiden Kerzen werden Umkehrzonen bestimmt:

- HH-Zone (Higher High) – Die Hochs zweier aufeinanderfolgender Kerzen steigen auf neue Höchststände.

- LL-Zone (Lower Low) – Die Tiefs zweier aufeinanderfolgender Kerzen fallen auf neue Tiefststände.

- LH-Zone (Lower High) – Das Hoch der ersten Kerze erreicht ein neues Hoch, das Hoch der zweiten Kerze kehrt sich um (rückläufiges Hoch).

- HL-Zone (Higher Low) – Das Tief der ersten Kerze erreicht ein neues Tief, das Tief der zweiten Kerze kehrt sich um (steigendes Tief).

4. ATR-Stopp-Tracking

Der ATR-Wert über 14 Perioden wird berechnet und mit dem Faktor 2 multipliziert, um den Stopp-Loss der Strategie zu erhalten.

5. Einstieg und Stopp-Ausstieg

Der Preis wird in Bezug auf das Hoch/Tief der vorherigen Kerze überwacht. Wenn der Preis über dem Hoch des vorherigen Tages liegt, wird ein Long-Signal erzeugt; wenn der Preis unter dem Tief des vorherigen Tages liegt, wird ein Short-Signal erzeugt. Das Einstiegssignal wird bis zur dritten Kerze verzögert, um Fehlsignale durch impulsive Bewegungen zu vermeiden. Es wird ein ATR-Stopp-Tracking verwendet: Sobald der Preis um mehr als die Stopp-Linie zurückgeht, wird die Position aktiv geschlossen.

Vorteilsanalyse

- Durch die Verwendung mehrerer Indikatoren zur Identifizierung von Trends und wichtigen Umkehrzonen wird die Gewinnwahrscheinlichkeit erhöht.

- Die ATR-Stopp-Methode kontrolliert effektiv das Risiko einzelner Verluste.

- Der verzögerte Einstieg bestätigt gültige Signale und reduziert die Wahrscheinlichkeit von Fehltrades.

Risikoanalyse

- Die reine Abhängigkeit von technischen Indikatoren ohne fundamentale Daten kann dazu führen, dass wichtige Informationen übersehen werden und Trades scheitern.

- Die ATR-Stopp-Methode kann bei starken Kursbewegungen durchbrochen werden und zu Verlusten führen.

- In Seitwärtstrends können EMA-Umkehrsignale häufig auftreten, was zu übermäßigem Handel führen kann.

Lösungsansätze für Risiken:

- Kombination mit wichtigen Wirtschaftsdaten und politischen Entscheidungen, um die Handelsentscheidungen zu treffen.

- Der ATR-Stopp-Faktor kann angemessen erhöht werden, um ausreichend Spielraum zu gewährleisten.

- Anpassung der ATR-Parameter, um Überempfindlichkeit in Seitwärtsmärkten zu vermeiden.

Optimierungsmöglichkeiten

- Kombination mit anderen technischen Indikatoren wie MACD, RSI usw., um Einstiegszeitpunkte zu bestimmen.

- Testen verschiedener Kombinationen von Periodenparametern und Faktorparametern, um optimale Parameter zu finden.

- Einführung eines erneuten Ausbruchsfilters, um Signalfallen zu vermeiden.

- Dynamische Optimierung der Parameter mittels maschinellem Lernen usw.

Zusammenfassung

Diese Strategie kombiniert Angebots-/Nachfrageanalyse, Trendbestimmung, Umkehrererkennung und Stopp-Management, um effektiv Wendepunkte in Schlüsselzonen des Marktes zu identifizieren. Sie ist eine bewährte Trendfolge- und Kontratrend-Strategie. Es bedarf jedoch kontinuierlicher Tests und Optimierungen sowie der Ergänzung durch manuelle Erfahrung, um langfristig stabile Erträge zu erzielen.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-20 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supply and Demand Zones with EMA and Trailing Stop", shorttitle="SD Zones", overlay=true)

showBuySignals = input(true, title="Show Buy Signals", group="Signals")- 1