RSI-Divergenz-Handelsstrategie

Überblick

Die RSI-Divergenz-Handelsstrategie analysiert die Divergenz zwischen dem RSI-Indikator und dem Preis, um Gelegenheiten der Wertdivergenz zu erkennen und bei Auftreten einer Divergenz Long- oder Short-Positionen einzugehen.

Strategieprinzip

Die Strategie basiert auf der Wertdivergenz, die entsteht, wenn der RSI-Indikator und der Preis voneinander abweichen. Der RSI-Indikator spiegelt die relative Stärke bzw. Schwäche wider, während der Preis das Angebot-Nachfrage-Verhältnis abbildet. Wenn die beiden voneinander abweichen, deutet dies auf eine Fehlbewertung des Marktes hin, sodass durch Leerverkäufe oder Long-Positionen Gewinne erzielt werden können.

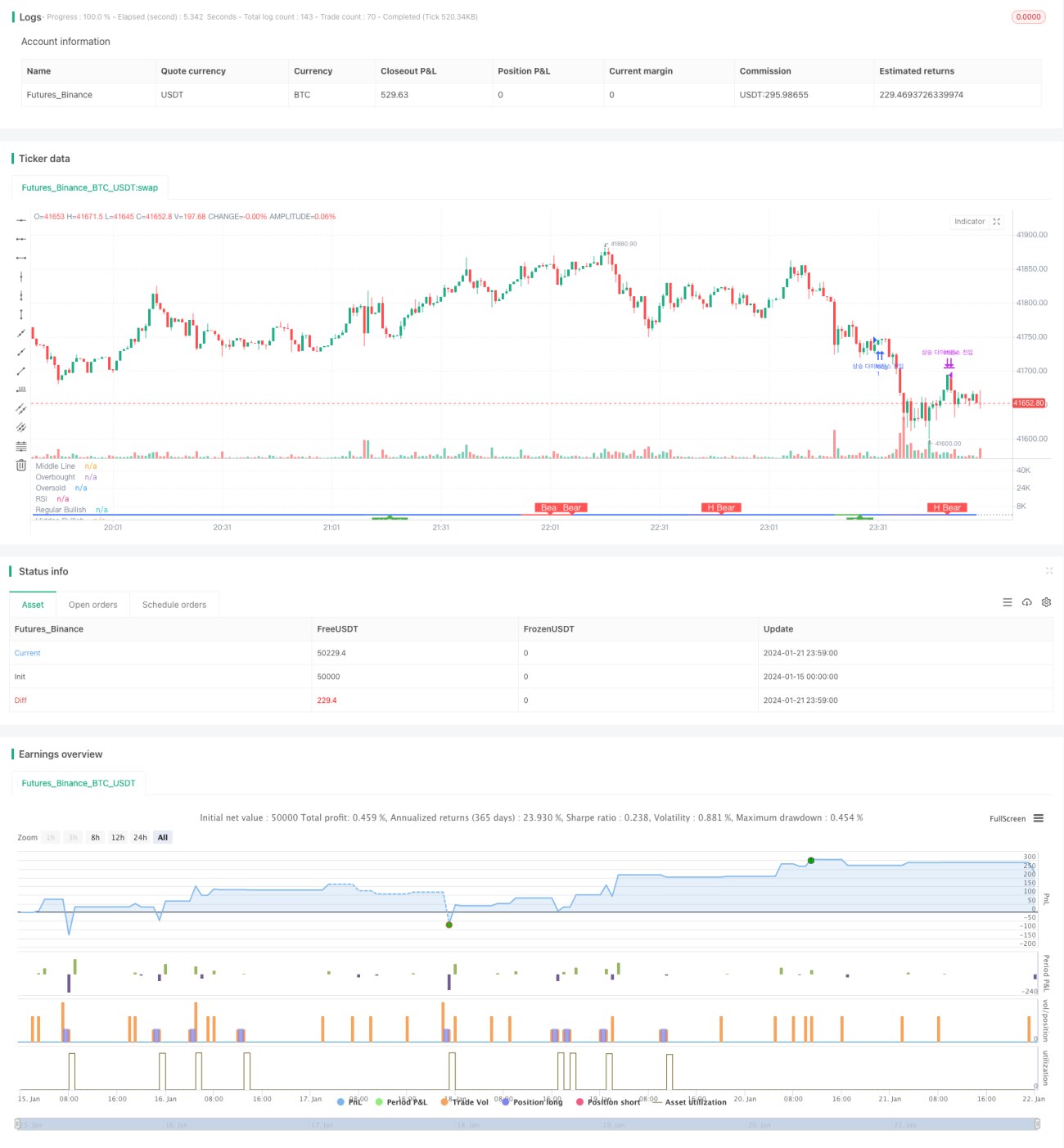

Im Einzelnen: Eine typische bullische Divergenz liegt vor, wenn der RSI ein höheres Tief, der Preis jedoch ein tieferes Tief bildet. Dies signalisiert, dass der Markt trotz oberflächlicher Baisse tatsächlich Anzeichen einer bevorstehenden Erholung zeigt. Wenn der RSI vom Preis abweicht und die 50er-Linie nach oben durchbricht, kann diese Erholungschance genutzt werden.

Eine typische bärische Divergenz ist das Gegenteil: Der RSI bildet ein niedrigeres Hoch, während der Preis ein höheres Hoch bildet. Dies deutet darauf hin, dass der Markt oberflächlich bullisch erscheint, intern jedoch bereits Schwächesignale zeigt. Wenn der RSI vom Preis abweicht und die 50er-Linie nach unten durchbricht, können Short-Positionen gewinnbringend eingegangen werden.

Darüber hinaus gibt es versteckte bullische und bärische Divergenzen. Dabei verhalten sich RSI und Preis umgekehrt zu den regulären Divergenzen, doch das Prinzip ist dasselbe, sodass ebenfalls Gewinne erzielt werden können.

Strategievorteile

- Erkennung von Wertdivergenzen zur Identifizierung von Marktfehlbewertungen

- Kombination von Indikator und Preisabweichung zur Erhöhung der Trefferquote

- Unterscheidung verschiedener Divergenztypen zur Abdeckung weiterer Gelegenheiten

Risikoanalyse

- In besonderen Marktsituationen können auch falsche Divergenzen auftreten, die erkannt werden müssen

- Die Trefferquote beim Durchbrechen der 50er-Linie ist nicht sehr hoch; eine Optimierung ist möglich

- Falsche Richtungsentscheidungen bei Long/Short können zu erheblichen Verlusten führen

Optimierungsmöglichkeiten

- Optimierung der RSI-Parameter zur Verbesserung der Prognosegenauigkeit des Indikators

- Kombination mit anderen Indikatorsignalen zur Bewertung von Divergenzen

- Bewertung des Gewinn-Risiko-Verhältnisses von Long- und Short-Positionen zur Kontrolle des Gewinns/Verlusts pro Trade

Zusammenfassung

Die RSI-Divergenzstrategie identifiziert Marktfehlbewertungen durch die Analyse von Abweichungen zwischen Wert und Preis und ist eine klassische statistische Arbitragestrategie. Ihr Vorteil liegt in der rechtzeitigen Erkennung von Trendwende-Möglichkeiten, das Risiko in der Genauigkeit der Divergenzerkennung. Durch kontinuierliche Optimierung kann in der Praxis ein stabiler Ertrag erzielt werden.

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1