Eine bilaterale Arbitrage-Strategie basierend auf den Indikatoren TSI und HMACCI

Überblick

Diese Strategie kombiniert die bilateralen Handelssignale des TSI und des verbesserten CCI-Indikators. Sie nutzt Arbitrage, um häufig Positionen zu eröffnen und zu schließen, mit dem Ziel, stabilere und kontinuierliche Gewinne zu erzielen. Der entscheidende Logikteil besteht aus den Golden- und Dead-Crosses der schnellen und langsamen gleitenden Durchschnitte des TSI-Indikators, kombiniert mit den Long- und Short-Signallinien des HMACCI-Indikators, um die Marktrichtung zu bestimmen. Das Risiko wird durch die Einschränkung der Eröffnungsbedingungen kontrolliert, gleichzeitig werden Stop-Loss- und Take-Profit-Logiken implementiert.

Strategieprinzip

Die Strategie basiert hauptsächlich auf der Kombination der beiden Indikatoren TSI und HMACCI.

Der TSI-Indikator enthält einen schnellen gleitenden Durchschnitt und einen langsamen gleitenden Durchschnitt, um Kauf- und Verkaufssignale zu erkennen. Wenn die schnelle Linie von unten nach oben die langsame Linie durchbricht, ist dies ein Kaufsignal; umgekehrt ein Verkaufssignal. Auf diese Weise können Markttrendänderungen sensibel erfasst werden.

Der HMACCI-Indikator verwendet anstelle des Preises selbst den Hull Moving Average auf der Basis des traditionellen CCI-Indikators. Dadurch werden Teile des Rauschens herausgefiltert und überkaufte/überverkaufte Bereiche bestimmt. Diese Bereiche können die Signalrichtung des TSI-Indikators erneut bestätigen.

Die entscheidende Logik der Strategie besteht darin, die Ergebnisse dieser beiden Indikatoren zu kombinieren und bestimmte Zusatzbedingungen festzulegen, um Fehlsignale herauszufiltern – beispielsweise durch die Betrachtung des Schlusskurses der vorherigen Kerze und der Höchst- und Tiefstkurse mehrerer Perioden zuvor, um die Qualität der Umkehrsignale zu kontrollieren.

Bei der Positionseröffnung wird, wenn die Bedingungen erfüllt sind, am Ende jeder Kerze zum Marktpreis eröffnet, gleichzeitig Long und Short. Dies ermöglicht stabilere Erträge, birgt jedoch das Risiko der Arbitrage.

Bei Take-Profit und Stop-Loss werden ein gleitender Stop-Loss und eine vollständige Glattstellung bei Gewinn verwendet. Dies kann das Risiko von einseitigen Bewegungen gut kontrollieren.

Strategievorteile

Dies ist eine relativ stabile und zuverlässige Hochfrequenz-Arbitrage-Strategie. Die Hauptvorteile sind:

- Doppelte Indikatorkombination, die Fehlsignale effektiv vermeiden kann.

- Positionseröffnung pro Kerze, häufige Arbitrage-Operationen, stabilere Gewinn-/Verlustschwankungen.

- Strenge Eröffnungslogik und Stop-Loss-Bedingungen zur Risikokontrolle.

- Kombination von Trend- und Umkehrbewertung, hohe Fehlertoleranz.

- Keine Richtungspräferenz, geeignet für verschiedene Marktbedingungen.

- Großer Anpassungsspielraum der Parameter, optimierbar für verschiedene Instrumente.

Risikoanalyse

Die wichtigsten Risiken, die beachtet werden müssen:

- Höhere Handelskosten durch häufigen Handel.

- Möglichkeit, in der Arbitrage gefangen zu werden, kann nicht vollständig vermieden werden.

- Falsche Parametereinstellungen können zu übermäßig aggressiven Einstiegen führen.

- Kurzfristig schwer erträgliche massive einseitige Verluste möglich.

Die Risiken können wie folgt verringert werden:

- Angemessene Anpassung der Eröffnungsfrequenz, Reduzierung der Handelskosten.

- Optimierung der Indikatorparameter zur Sicherstellung der Signalqualität.

- Erhöhung des Stop-Loss-Spielraums, dies führt jedoch zu höheren Arbitrageverlusten.

- Testen von Parametereinstellungen für verschiedene Instrumente.

Optimierungsmöglichkeiten

Die Strategie hat noch erhebliches Optimierungspotenzial, hauptsächlich in folgenden Bereichen:

- Optimierung und Test von Parametern wie Perioden und Längen.

- Ausprobieren verschiedener Indikatorkombinationen wie MACD, BOLL usw.

- Änderung der Eröffnungslogik, Festlegung strengerer Filterbedingungen.

- Optimierung der Take-Profit/Stop-Loss-Strategie, dynamische und ausbruchbasierte Stop-Losses.

- Verwendung maschineller Lernmethoden zur Findung stabilerer Parameterbereiche.

- Testen verschiedener Handelsinstrumente und Zeiträume.

- Kombination mit Trendindikatoren, um übermäßig aggressive Ein- und Ausstiege in Seitwärtsmärkten zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine stabile, zuverlässige und fehlertolerante bilaterale Arbitrage-Strategie. Sie vereint Trendbewertung und Umkehrindikatoren und erzielt durch häufige bilaterale Positionseröffnungen stabile Erträge. Gleichzeitig bietet die Strategie selbst ein hohes Optimierungspotenzial und Entwicklungschancen, was sie zu einem lohnenswerten Hochfrequenzhandelsansatz für tiefergehende Untersuchungen macht.

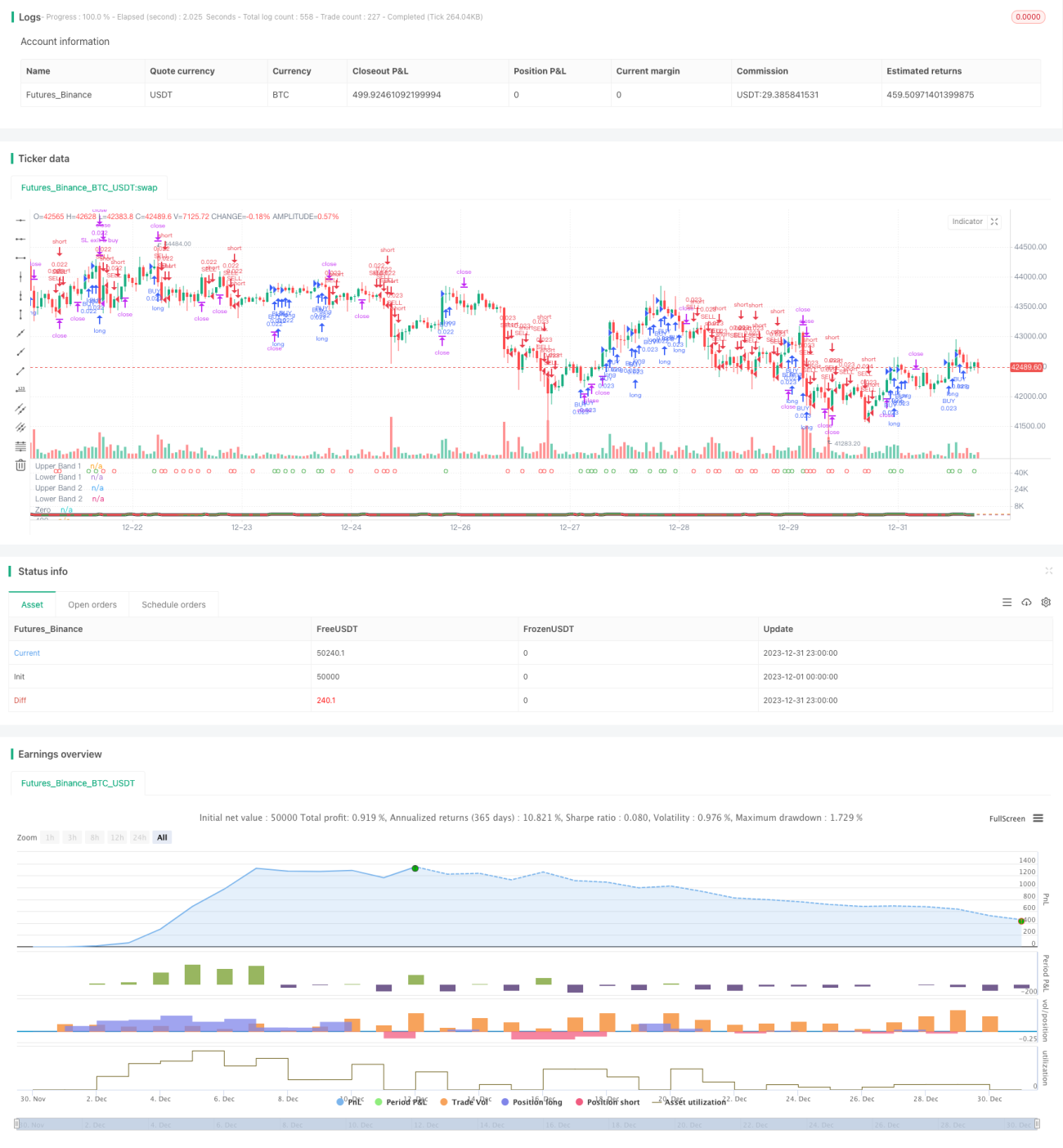

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1