Quantitative Handelsstrategie basierend auf ATR-Kanal-Ausbrüchen

Überblick

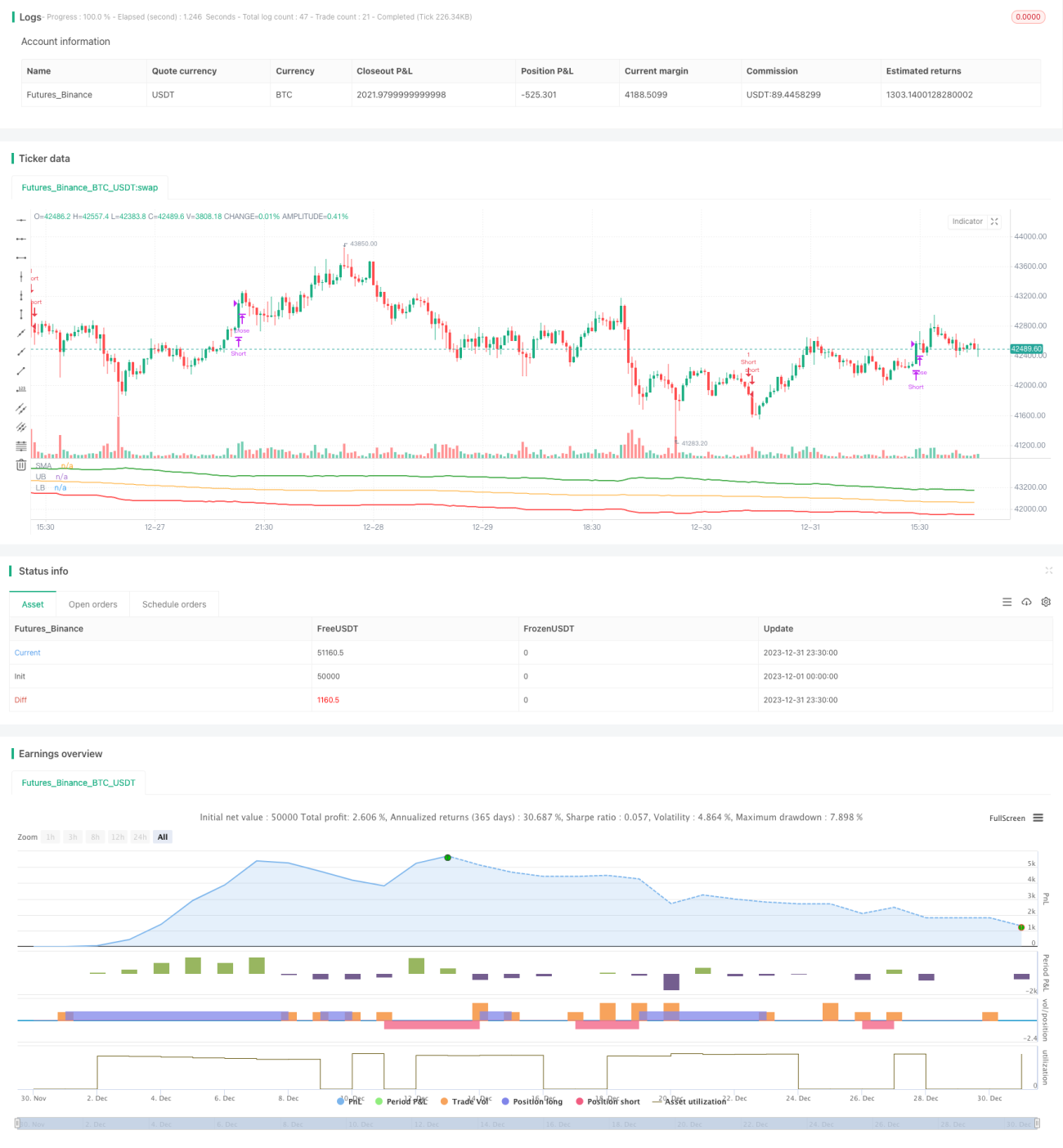

Diese Strategie basiert auf einem Kanal, der durch die Berechnung des Average True Range (ATR) gebildet wird. Konkret wird ein gleitender Durchschnitt (SMA) über einen bestimmten Zeitraum berechnet, und die oberen und unteren Kanalgrenzen werden mithilfe des ATR-Wertes bestimmt. Wenn der Preis die obere Kanalgrenze durchbricht, wird eine Long-Position eröffnet, wenn der Preis die untere Kanalgrenze unterschreitet, wird eine Short-Position eröffnet. Geschlossen werden die Positionen, wenn der Preis wieder unter den SMA fällt (bei Long) bzw. wieder über den SMA steigt (bei Short).

Strategieprinzip

Der Kern der Strategie basiert auf dem ATR-Kanal. Der ATR-Indikator spiegelt effektiv die Marktvolatilität und die Kursbewegungen wider und wird üblicherweise zur Bestimmung von Stop-Loss- und Gewinnzielen verwendet. Die Strategie berechnet zunächst den SMA über n Perioden (Standard 150 Perioden) und bestimmt dann die oberen und unteren Kanalgrenzen anhand des ATR-Wertes und eines Multiplikators. Die genauen Formeln lauten:

Obere Grenze = SMA + ATR × Multiplikator oben (Standard 4)

Untere Grenze = SMA - ATR × Multiplikator unten (Standard 4)

Wenn der Kurs die obere Grenze nach oben durchbricht, signalisiert dies den Beginn eines Aufwärtstrends – es wird long gegangen. Wenn der Kurs die untere Grenze nach unten durchbricht, signalisiert dies eine Trendumkehr nach unten – es wird short gegangen. Das Schließsignal ist: Wenn der Kurs wieder unter den SMA fällt, werden alle Long-Positionen geschlossen; wenn der Kurs wieder über den SMA steigt, werden alle Short-Positionen geschlossen.

Vorteile der Strategie

-

Die Verwendung des ATR als Referenz für die Kanalbreite erfasst Marktschwankungen genauer. Der ATR misst die Volatilität effektiv und ermöglicht so eine angemessenere Kanalbreite.

-

Die Kombination aus SMA und ATR-Kanal sorgt für eine doppelte Filterung und damit zuverlässigere Handelssignale. Signale werden nur bei Durchbruch der Kanalgrenzen ausgelöst, was unnötige Fehlsignale vermeidet.

-

Durch Parameteroptimierung können Chancen bei Kursanstiegen und -rückgängen bestmöglich genutzt werden, um von Trends zu profitieren. Kanalbreite und -perioden sind optimierbar.

-

Die Strategielogik ist einfach, klar und leicht verständlich und umsetzbar. Die Entscheidung für Long/Short auf Basis von Indikatoren und Kanal ist intuitiv.

-

Die Strategie umfasst sowohl Long- als auch Short-Geschäfte und kann somit sowohl in steigenden als auch fallenden Märkten Gewinne erzielen.

Risikoanalyse

-

Kanalbruch-Strategien können an kritischen Punkten zu Verlusten führen. Handelt es sich um einen Fehlausbruch, können kurzfristig größere Verluste entstehen.

-

Der SMA birgt ein systemisches Risiko, da er Marktveränderungen nicht zeitnah widerspiegelt. Der Kurs kann bereits in einen Abwärtstrend eingetreten sein, während der SMA noch nicht gedreht hat.

-

Ungünstig gewählte Parameter für ATR und Multiplikator beeinträchtigen die Angemessenheit der Kanalbreite.

-

In einem bullischen Markt führen Short-Trades zu dauerhaften Verlusten, in einem bärischen Markt entsprechend Long-Trades.

Lösungsansätze für die Risiken:

-

Anpassung der Handelsfrequenz, um das Risiko von Fehlausbrüchen zu verringern. Oder Einführung einer zweiten Filterebene, um Verluste an kritischen Punkten zu vermeiden.

-

Kombination mit anderen Indikatoren wie MACD, KDJ zur doppelten Bestätigung des SMA, um systemische Risiken zu vermeiden.

-

Optimierung der Parameter, um geeignete ATR-Perioden und Kanalmultiplikatoren zu wählen, die eine angemessene Kanalbreite gewährleisten.

-

Analyse der übergeordneten Marktstruktur, um die Trendrichtung zu bestimmen. Im Bullenmarkt Long, im Bärenmarkt Short.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einbindung weiterer technischer Indikatoren zur Filterung und Vermeidung von Fehlausbrüchen. Bei Kanalbrüchen könnte gleichzeitig auf Signale von MACD, KDJ etc. geachtet werden, um eine mehrstufige Bestätigung zu erhalten.

-

Optimierung der Parameter für ATR und Kanalmultiplikator, sodass die Kanalbreite besser an die aktuellen Marktbedingungen angepasst ist. Dies erfordert umfangreiche Backtests zur Ermittlung der optimalen Parameterkombination.

-

Einführung eines automatischen Stop-Loss, um das maximale Verlustrisiko pro Trade zu begrenzen. Ein nachlaufender Stop-Loss ist eine gängige Option.

-

Stop-Loss bei Trendabweichung: Zum Beispiel, wenn der Kurs den SMA um einen bestimmten Betrag überschreitet.

-

Kombination mit Indikatoren zur Analyse der übergeordneten Marktstruktur (z. B. Wochenebene), um die Trendrichtung (bullisch/bärisch) zu bestimmen und entsprechende Breakout-Trades zu platzieren. Tägliche Breakout-Trades innerhalb des übergeordneten Trends.

Zusammenfassung

Die Strategie basiert auf einem Kanal aus SMA und ATR. Sie handelt bei Ausbrüchen über die obere bzw. untere Kanalgrenze in die entsprechende Richtung – eine klassische Kanalbruch-Strategie. Vorteile: doppelte Indikatorfilterung, relativ zuverlässige Ausbruchssignale. Nachteile: gewisses Risiko von Fehlausbrüchen. Durch Parameteroptimierung, Einführung von Stop-Loss-Strategien und Berücksichtigung des übergeordneten Trends kann die Strategie weiter verbessert, robuster an die Marktstruktur angepasst und stabilere Erträge erzielt werden. Die Strategie ist einfach umsetzbar und lohnt sich für weitere Erkundungen und Optimierungsversuche.

- 1