Auf Tages-Pivot basierende automatisierte Long/Short-Handelsstrategie

Übersicht

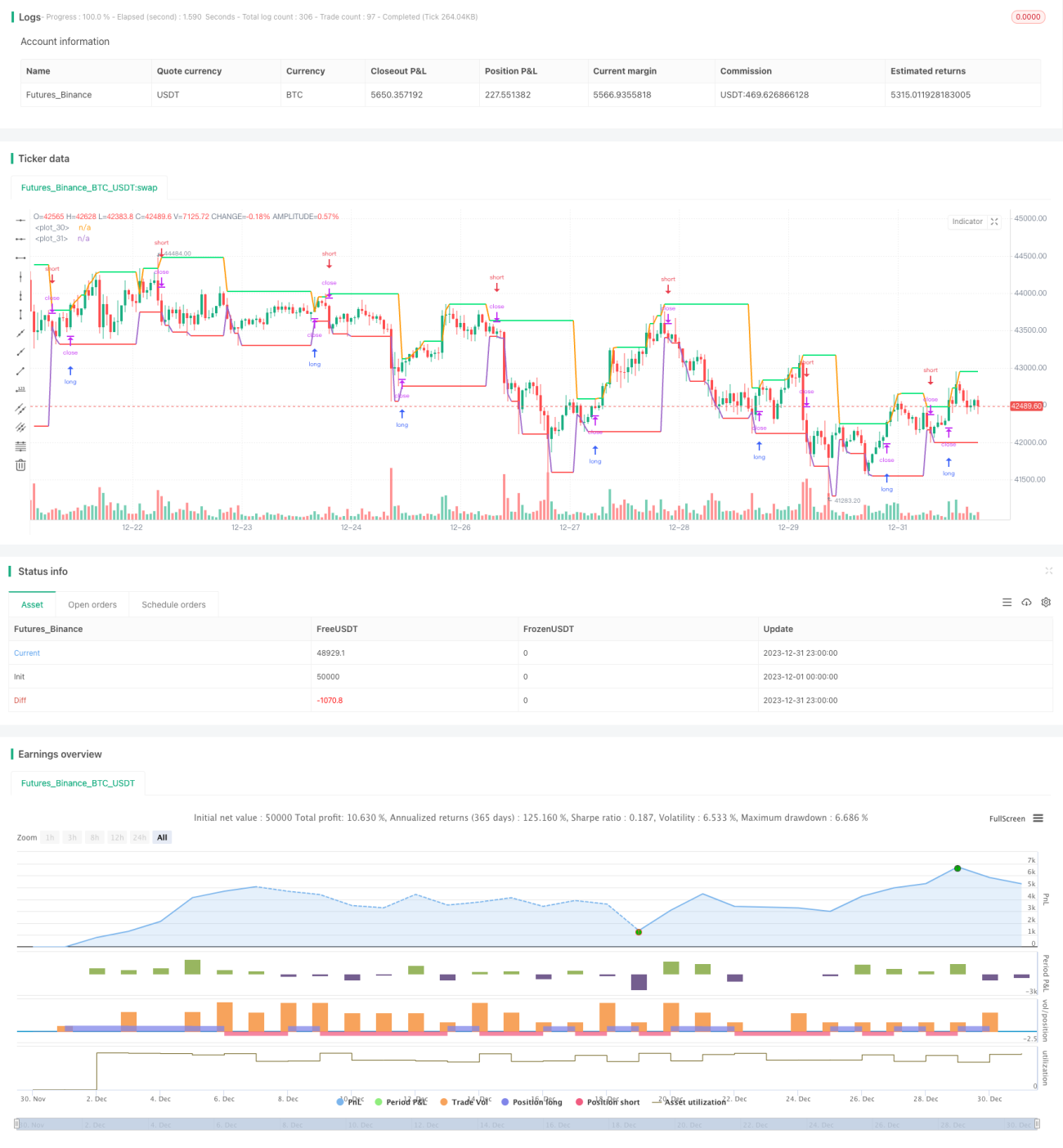

Diese Strategie zeichnet zwei Linien basierend auf dem Tageshoch und -tief, die als Grundlage für Long- und Short-Entscheidungen dienen. Wenn der Preis die Hochlinie nach oben durchbricht, wird eine Long-Position eröffnet; wenn der Preis die Tieflinie nach unten durchbricht, wird eine Short-Position eröffnet. Ein automatischer Wechsel zwischen Long und Short ist möglich.

Funktionsweise der Strategie

Die Strategie nutzt hauptsächlich die Pivot-Punkte des Vortages (Tageshoch und -tief), um Long- und Short-Signale zu bestimmen. Diese beiden Linien bilden einen Handelsbereich. Wenn der heutige Preis einen dieser beiden Punkte durchbricht, kann von einem Trendwechsel ausgegangen werden.

Im Einzelnen lautet die Hauptlogik der Strategie wie folgt:

- Hochlinie: Zeichnet eine horizontale Linie auf dem gestrigen Tageshoch. Wenn der Schlusskurs heute über diese Linie steigt, ist dies ein Long-Signal.

- Tiefenlinie: Zeichnet eine horizontale Linie auf dem gestrigen Tagestief. Wenn der Schlusskurs heute unter diese Linie fällt, ist dies ein Short-Signal.

- Long-Einstieg: Wenn der Schlusskurs die Hochlinie nach oben durchbricht, wird eine Long-Position eröffnet.

- Short-Einstieg: Wenn der Schlusskurs die Tiefenlinie nach unten durchbricht, wird eine Short-Position eröffnet.

- Stop-Loss: Der Stop-Loss für Long-Positionen liegt nahe der Tiefenlinie, der für Short-Positionen nahe der Hochlinie.

Auf diese Weise wird durch das Durchbrechen von Hoch und Tief versucht, Trends zu erfassen, und ein automatischer Long/Short-Wechsel wird ermöglicht.

Vorteile der Strategie

Die Strategie bietet die folgenden Hauptvorteile:

- Die Idee hinter der Strategie ist klar und leicht zu verstehen und umzusetzen.

- Da sie auf Tageskerzen basiert, ist der Zeitrahmen lang und weniger anfällig für kurzfristiges Rauschen.

- Der automatische Wechsel zwischen Long und Short vermeidet weitgehend nicht trendende Märkte.

- Klare Stop-Loss-Punkte erleichtern das Risikomanagement.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der Tageshandel hat einen relativ langen Zeitrahmen, was eine rechtzeitige Stop-Loss-Setzung erschwert.

- Fehlausbrüche können zu unnötigen Verlusten führen.

- Eine zu lange Haltedauer kann zu größeren Verlusten führen.

Um diesen Risiken zu begegnen, können die folgenden Optimierungen vorgenommen werden:

- Zusätzlich zum Ausbruch auf Tagesbasis können Bestätigungen durch höherfrequente Indikatoren verwendet werden.

- Optimieren Sie die Parameter für die Ausbruchserkennung, um einige Fehlausbrüche herauszufiltern.

- Verwenden Sie nachlaufende Stop-Losses (Trailing Stops) für eine rechtzeitige Positionsschließung.

Optimierungsmöglichkeiten

Die Strategie bietet weitere Optimierungspotenziale:

- Sie kann über mehr Instrumente und längere Datenzeiträume getestet werden, um die Robustheit zu überprüfen.

- Andere Ausbruchsindikatoren wie Kanäle oder Bollinger-Bänder können untersucht werden.

- Volumenindikatoren können einbezogen werden, um Ausbrüche ohne Volumen zu vermeiden.

- Es können zusätzliche Filterbedingungen hinzugefügt werden, um die Wahrscheinlichkeit von Fehlausbrüchen zu reduzieren.

- Maschinelles Lernen kann zur Parameteroptimierung eingesetzt werden.

Zusammenfassung

Zusammenfassend basiert diese Strategie auf dem einfachen Konzept der Tages-Pivot-Punkte und ermöglicht einen automatischen Long/Short-Wechsel. Die Logik ist klar und verständlich. Durch Optimierungen kann die Stabilität weiter erhöht werden. Anleger können je nach ihrer Risikobereitschaft geeignete Parameter für den Live-Handel wählen.

- 1