VWAP- und RSI-Kombinationsstrategie

Überblick

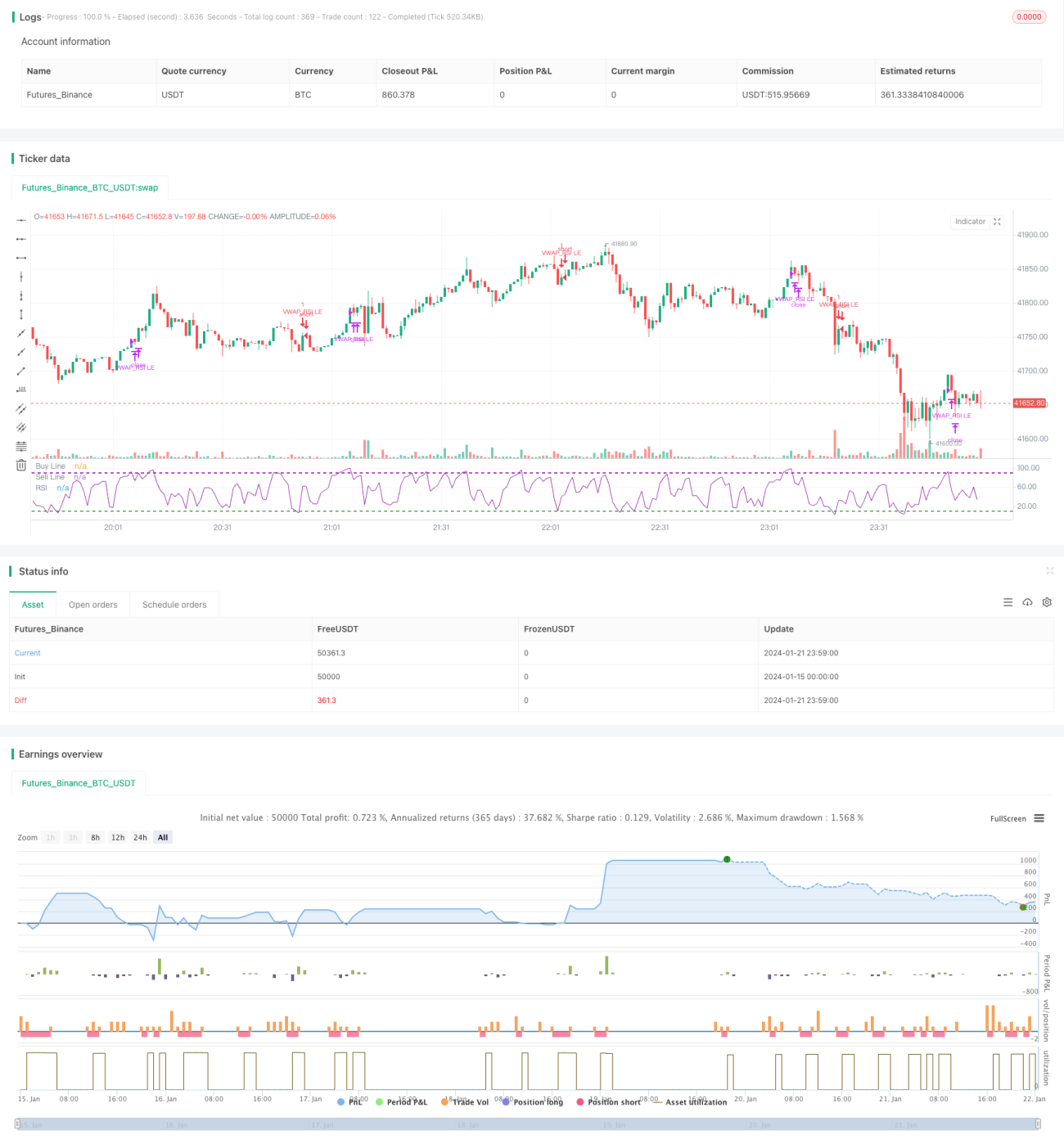

Die Strategie heißt „Kombinierte Strategie aus verfolgendem wertgewichteten Durchschnittspreis und relativem Stärkeindex". Diese Strategie nutzt die Indikatoren VWAP (Value Weighted Average Price) und RSI (Relative Strength Index) und realisiert eine Kombination aus Trendfolge-Einstieg und überkauft/überverkauft-Ausstieg.

Strategieprinzip

Die Handelslogik der Strategie basiert hauptsächlich auf den folgenden Punkten:

- Verwendung des 50-Tage-Exponential Moving Average (EMA), der den 200-Tage-EMA von oben kreuzt, als Signal für einen Aufwärtstrend.

- Wenn der Schlusskurs über dem VWAP des Handelstages liegt und der Schlusskurs höher als der Eröffnungskurs ist, wird dies als Marktstärke gewertet und ein Einstieg ist möglich.

- Wenn unter den letzten 10 Kerzen mindestens eine Kerze einen RSI-Wert unter 10 aufweist, wird dies als überverkauft angesehen und ist ein starkes Einstiegssignal.

- Wenn der RSI-Indikator erneut die überkaufte Zone von 90 nach unten kreuzt, wird ein Ausstieg gewählt.

- Es wird ein Stop-Loss von 5 % festgelegt, um übermäßige Verluste zu vermeiden.

Dies ist die grundlegende Handelslogik der Strategie. Durch die Verwendung des EMA zur Bestimmung des übergeordneten Trends, des VWAP zur Bestimmung des Tagestrends und des RSI zur Bestimmung der überkauften/überverkauften Zonen wird eine effektive Kombination mehrerer Indikatoren erreicht, die sowohl die Hauptrichtung des Handels sicherstellt als auch die Signale für Einstieg und Ausstieg verbessert.

Analyse der Strategievorteile

Der größte Vorteil dieser Strategie liegt in der kombinierten Verwendung der Indikatoren. Ein einzelner VWAP kann nicht alle Marktsituationen perfekt abdecken. Die Einführung des RSI als Hilfsmittel ermöglicht es, Handelsmöglichkeiten zu erkennen, die durch kurzfristige überverkaufte Ausbrüche entstehen. Darüber hinaus stellt die Verwendung des EMA sicher, dass nur in Märkten mit langfristigem Aufwärtstrend eingestiegen wird, wodurch ein Feststecken in kurzfristigen Korrekturen oder Umkehrungen vermieden wird.

Diese kombinierte Verwendung von Indikatoren erhöht auch die Stabilität der Strategie. Selbst wenn der RSI ein- oder zweimal falsche Ausbrüche zeigt, dienen VWAP und EMA als Absicherung, sodass fehlerhafte Trades unwahrscheinlich sind. Ebenso bestätigt der RSI-Indikator die Gültigkeit eines VWAP-Ausbruchs. Diese Kombination verbessert daher die Erfolgsquote der Strategie erheblich.

Risikoanalyse der Strategie

Das Hauptrisiko der Strategie liegt in der Verwendung des VWAP-Indikators. Der VWAP repräsentiert den durchschnittlichen Handelspreis des Tages, aber nicht jeden Tag schwanken die Preise um den VWAP. Daher garantiert ein VWAP-Ausbruchssignal nicht unbedingt, dass die zukünftigen Kurse den Ausbruch nachhaltig fortsetzen. Bei Fehlausbrüchen kann es zu Handelsverlusten kommen.

Darüber hinaus neigt der RSI zu Divergenzen. Wenn der Markt seitwärts tendiert, kann der RSI mehrfach die überkauften/überverkauften Zonen berühren, was zu häufigen Handelssignalen führt. Wenn man blind den RSI-Signalen folgt, ist man ebenfalls einem gewissen Risiko ausgesetzt.

Um dem entgegenzuwirken, verwenden wir in der Strategie den EMA als übergeordneten Trendindikator und berücksichtigen Trades nur, wenn der langfristige Trend nach oben zeigt. Dies kann die Auswirkungen der oben genannten beiden Probleme auf die Strategie teilweise abmildern. Darüber hinaus begrenzt der festgelegte Stop-Loss die maximalen Verluste pro Trade.

Optimierungsmöglichkeiten der Strategie

Die Strategie bietet noch Raum für weitere Optimierungen, vor allem in den folgenden Bereichen:

- Einführung weiterer Indikatoren zur Kombination, wie z. B. Kalman-Gleitender Durchschnitt, Bollinger-Bänder usw., um die Handelssignale klarer und zuverlässiger zu machen.

- Optimierung der Handelskosten. Die aktuelle Strategie berücksichtigt keine Transaktionsgebühren. In Kombination mit einem echten Handelskonto könnte die Positionsgröße optimiert werden.

- Anpassung des Stop-Loss-Modells. Die derzeitige Stop-Loss-Methode ist relativ einfach und nicht perfekt an Marktveränderungen angepasst. Es könnten trailing Stop-Loss oder andere Methoden getestet werden.

- Test der Anwendung auf verschiedene Produkte. Bislang wurde die Strategie nur an den Indizes S&P 500 und NASDAQ getestet. Eine Ausweitung des Stichprobenbereichs könnte die am besten geeigneten Produkte für diese Strategie identifizieren.

Zusammenfassung

Diese Strategie nutzt die Vorteile der drei Indikatoren EMA, VWAP und RSI und realisiert eine effektive Kombination aus Trendfolge und überkauft/überverkauft. Sie kann sowohl in Phasen langfristiger Aufwärtstrends als auch bei kurzfristigen Korrekturen geeignete Einstiegszeitpunkte finden und bietet eine hohe Stabilität. Gleichzeitig bietet die Strategie großes Optimierungspotenzial, um durch die Einführung weiterer Indikatoren, Anpassungen der Stop-Loss-Methoden und andere Mittel die Gewinnquote und Rentabilität weiter zu steigern.

- 1