Klassische dynamische optimierte MACD-Handelsstrategie

Übersicht

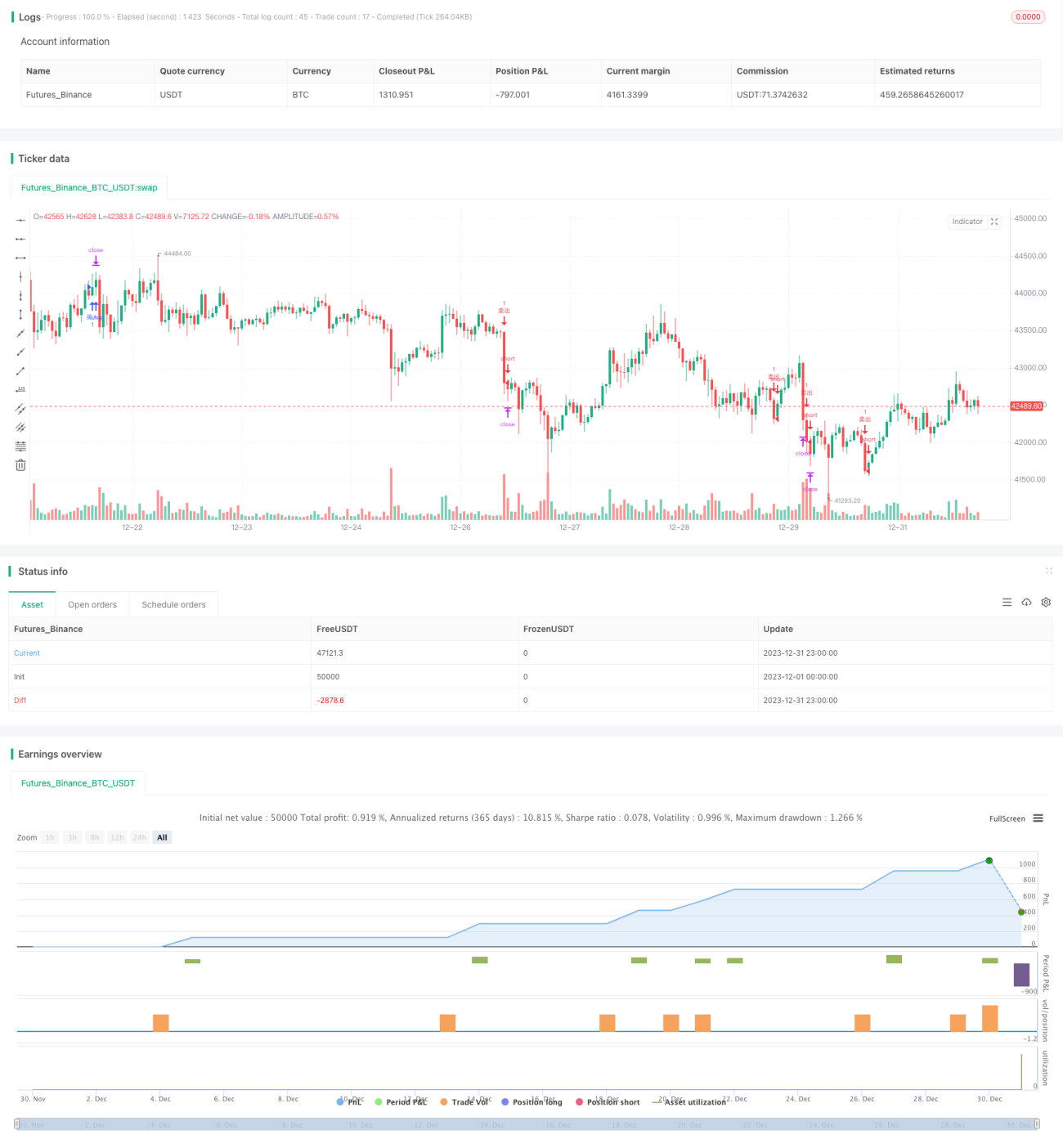

Diese Strategie optimiert den klassischen MACD-Indikator durch mehrere Verbesserungen, um zuverlässigere und präzisere Handelssignale sowie eine strengere Risikokontrolle zu generieren. Zu den wichtigsten Optimierungen gehören: 1) Integration des RSI-Indikators zur Vermeidung von Überkauft-/Überverkauft-Situationen; 2) Hinzufügung einer Volumenbestätigung; 3) Einrichtung von Stop-Loss und Take-Profit; 4) Optimierung der Parameterkombination.

Strategieprinzip

Das grundlegende Prinzip bleibt das Kreuzen der schnellen und langsamen MACD-Linien: Kaufsignal bei goldenem Kreuz, Verkaufssignal bei totem Kreuz. Die wichtigsten Optimierungen sind:

-

Einführung des RSI-Indikators, um falsche Signale in überbewerteten oder unterbewerteten Märkten zu vermeiden. Der RSI spiegelt effektiv den Kauf- und Verkaufsdruck im Markt wider.

-

Hinzufügung der Volumenprüfung: Signale werden nur bei steigendem Volumen generiert, um ungültige Ausbrüche zu vermeiden. Ein Anstieg des Volumens bestätigt die Stärke des Trends.

-

Einrichtung eines Stop-Loss- und Take-Profit-Mechanismus, der die Marktvolatilität dynamisch verfolgt und das Risiko in einem akzeptablen Rahmen hält. Stop-Loss begrenzt effektiv Einzelverluste; Take-Profit sichert Gewinne, um Gewinnrückläufe zu vermeiden.

-

Optimierung der MACD-Parameterkombination: Anpassung der Parameter für schnelle, langsame und Signallinien, um eine bessere Kombination zu erzielen und präzisere Handelssignale zu generieren.

Vorteilsanalyse

Diese Strategie mit dem mehrfach optimierten MACD bietet folgende signifikante Vorteile:

-

Reduzierung falscher Signale, wodurch Zuverlässigkeit und Genauigkeit der Signale erheblich verbessert werden.

-

Strenge Stop-Loss- und Take-Profit-Mechanismen kontrollieren das Handelsrisiko und sichern Gewinne maximal ab.

-

Die optimierten MACD-Parameter passen sich besser an verschiedene Anlageklassen und Zeitrahmen an.

-

Die Kombination mehrerer Indikatoren erzeugt Signale, ist systematisch und an ein breiteres Marktumfeld anpassbar.

-

Insgesamt verbessern sich die Kapitaleffizienz und das Risiko-Ertrags-Verhältnis erheblich.

Risikoanalyse

Diese Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Die optimierten Parameter sind nicht zu 100 % für alle Anlageklassen und Zeitrahmen geeignet und müssen je nach Situation angepasst werden.

-

Die Signalhäufigkeit kann abnehmen, was ein gewisses Risiko verpasster Gelegenheiten birgt.

-

In extremen Marktsituationen können mehrere Indikatoren widersprüchliche Signale liefern, was eine manuelle Beurteilung erfordert.

-

Automatische Stop-Loss können bei schnellen Kurslücken vorzeitig ausgelöst werden und Gewinne gefährden.

Die Gegenmaßnahmen umfassen hauptsächlich manuelle Überwachung und Beurteilung, angemessene Parameteranpassungen je nach Marktlage sowie Kontrolle der Positionsgrößen.

Optimierungsrichtungen

Diese Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Testen weiterer Indikatorkombinationen wie Bollinger Bänder, KD usw., um eine Indikatorgruppe für Entscheidungen zu bilden.

-

Anwendung von Algorithmen des maschinellen Lernens zur automatischen Parameteroptimierung, um sie intelligenter zu gestalten.

-

Integration strengerer Geldmanagementstrategien wie feste Anteile, Kelly-Formel usw.

-

Entwicklung automatischer Take-Profit-Strategien, die Take-Profit-Punkte anhand von Trend und Volatilität anpassen.

-

Anwendung modernster Algorithmen wie Deep Learning für genauere Vorhersagen.

Zusammenfassung

Diese Strategie behebt durch mehrfache Optimierung des ursprünglichen MACD-Indikators die Nachteile von häufigen Fehlsignalen und unzureichender Risikokontrolle. Die Kombination mehrerer Indikatoren sowie die Verwendung von Stop-Loss und Take-Profit machen Signale präziser und zuverlässiger und die Risikokontrolle strenger. Diese Strategie ist eine beispielhafte Weiterentwicklung des MACD-Indikators und verdient weitere Entwicklung und Anwendung.

- 1