Eine Handelsstrategie über mehrere Zeitrahmen basierend auf dem Williams VIX Fix-Indikator und dem DEMA-Indikator

Überblick

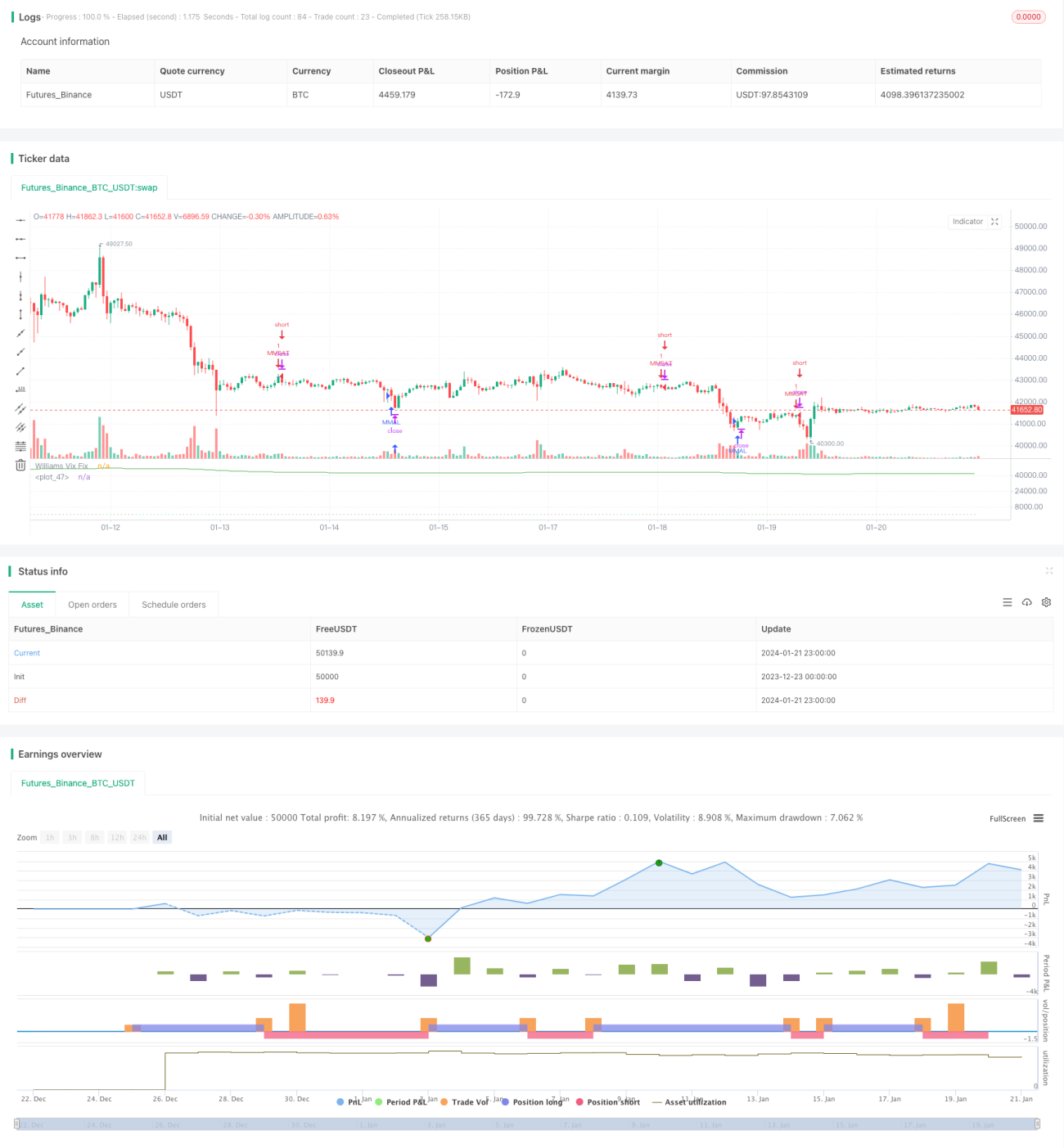

Diese Strategie berechnet zunächst den Williams-VIX-Indikator, indem die Differenz zwischen dem Höchst- und Tiefstpreis über einen bestimmten Zeitraum durch den Höchstpreis dividiert wird. Anschließend wird unter Verwendung des Standardabweichungsprinzips der Bollinger-Bänder ein oberes und ein unteres Band festgelegt. Gleichzeitig wird auf Basis der Perzentile über einen bestimmten Zeitraum ein Gewinnmitnahmebereich definiert. Im Einstiegsteil wird eine Long-Position eröffnet, wenn der Kurs das obere Band von oben durchbricht und unter dem DEMA-Indikator liegt; eine Short-Position wird eröffnet, wenn der Kurs das untere Band von unten durchbricht und über dem DEMA-Indikator liegt.

Strategieprinzip

Die Strategie nutzt hauptsächlich den Williams-VIX-Indikator zur Beurteilung von Marktvolatilität und -risiko, ergänzt durch den DEMA-Indikator zur Bestimmung des Preistrends.

Zunächst lautet die Berechnungsformel für den Williams-VIX-Indikator:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

Dabei ist n die Anzahl der Perioden. Dieser Indikator spiegelt die Volatilität zwischen dem Höchst- und Tiefstpreis innerhalb eines bestimmten Zeitraums wider. Je höher der Wert, desto größer die Volatilität und desto höher das Risiko.

Darauf aufbauend wird das Prinzip der Bollinger-Bänder angewandt. Das obere Band wird als Mittelwert + n-fache Standardabweichung, das untere Band als Mittelwert – n-fache Standardabweichung definiert. Wenn der Kurs sich dem oberen Band nähert, deutet dies auf eine steigende Volatilität und eine Long-Chance hin; wenn der Kurs sich dem unteren Band nähert, deutet dies auf eine schrumpfende Volatilität und eine Short-Chance hin.

Darüber hinaus wird ein Gewinnmitnahmebereich auf Basis der Perzentile über einen bestimmten Zeitraum festgelegt. Beispielsweise entspricht das 90. Perzentil den jüngsten 90 % der Preise innerhalb des Betrachtungszeitraums. Wenn der Kurs dieses Perzentil überschreitet, ist die Volatilität bereits relativ hoch, und eine Gewinnmitnahme kann in Betracht gezogen werden.

In der konkreten Handelsstrategie wird der DEMA-Indikator zur Trendbeurteilung herangezogen. Long-Positionen werden nur eröffnet, wenn der Kurs das obere Band von oben durchbricht und unter dem DEMA liegt; Short-Positionen werden nur eröffnet, wenn der Kurs das untere Band von unten durchbricht und über dem DEMA liegt.

Analyse der Strategievorteile

Die Strategie kombiniert den Williams-VIX-Indikator zur Volatilitätsbeurteilung, die auf dem Standardabweichungsprinzip basierenden Bollinger-Bänder sowie den DEMA-Indikator zur Trendanalyse. Sie ist sehr umfassend und kann die beiden wichtigsten Marktfaktoren – Risiko und Trend – gut erfassen.

Im Einzelnen ermöglicht die Kombination des Williams-VIX-Indikators mit den oberen und unteren Bändern der Bollinger-Bänder eine Beurteilung des Volatilitätsrisikos; der DEMA-Indikator zeigt die Trendrichtung der Kurse an; der Gewinnmitnahmebereich sichert Gewinne und verhindert übermäßige Gier.

Daher ist diese Strategie sowohl bei der Beurteilung des Risikos als auch des Trends sehr gut. Sie ermöglicht nicht nur eine günstige Einstiegswahl, sondern vermeidet durch den Gewinnmitnahmebereich auch das Risiko von Trendumkehrungen bei bereits erzielten Gewinnen. Man kann sie als eine konservative, stabilitätsorientierte Strategie bezeichnen.

Analyse des Strategierisikos

Das größte Risiko dieser Strategie liegt in möglichen Divergenzen zwischen dem Volatilitätsindikator und dem Trendindikator. Das bedeutet, dass der Williams-VIX-Indikator eine steigende Volatilität anzeigt und der Kurs sich den oberen oder unteren Bollinger-Bändern nähert, während die Einschätzung des DEMA-Indikators nicht damit übereinstimmt. Zeigt die Volatilität beispielsweise eine Long-Chance an, während der DEMA-Indikator einen Abwärtstrend signalisiert, kann dies zu Verlusten führen.

Darüber hinaus kann ein zu konservativ eingestellter Gewinnmitnahmebereich die Rentabilität der Strategie beeinträchtigen. Wenn der Perzentilparameter zu niedrig angesetzt ist, wird eine Gewinnmitnahme kaum ausgelöst, sodass Gewinne nicht gesichert werden können.

Optimierungsmöglichkeiten

Es könnte in Betracht gezogen werden, den Parameter für den Gewinnmitnahmebereich als anpassbaren Parameter zu gestalten, der je nach Marktumfeld justiert werden kann. Konkret könnte man in Seitwärtsmärkten den Perzentilparameter leicht erhöhen, um den Gewinnmitnahmebereich zu erweitern; in ausgeprägten Trendmärkten sollte man den Parameter jedoch senken, um rechtzeitig Gewinne mitzunehmen.

Außerdem könnte man zusätzliche Trendindikatoren hinzufügen. Wenn der ursprüngliche DEMA-Indikator und der neue Indikator nicht übereinstimmen, könnte der Aufbau einer Position zurückgestellt werden, um Verluste durch Fehlsignale zu vermeiden.

Zusammenfassung

Diese Strategie nutzt kombiniert einen Volatilitätsindikator, das Prinzip der Standardabweichung, eine Trendbeurteilung und das Konzept der Gewinnmitnahme. Sie kann gut auf Risiken und Trendänderungen des Marktes reagieren. Sie ist konservativ und stabil und eignet sich für langfristige Positionen. Durch Parameteroptimierung kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1