Momentum-Pullback-Strategie

Überblick

Diese Strategie zielt darauf ab, potenzielle Rücklauf-Chancen im Markt zu identifizieren. Sie verwendet ein System mit zwei gleitenden Durchschnitten: dem langfristigen gleitenden Durchschnitt (MA1) und dem kurzfristigen gleitenden Durchschnitt (MA2). Das Hauptziel ist es, eine Long-Position zu eröffnen, wenn der Schlusskurs unter MA1, aber über MA2 liegt – ein Hinweis auf eine mögliche Rücklauf-Chance innerhalb eines größeren Trends.

Funktionsweise der Strategie

Die Strategie verwendet zwei gleitende Durchschnitte: MA1 (langfristig) und MA2 (kurzfristig). Das Prinzip ist, dass ein kurzfristiger Preisrücksetzer, der die Unterstützung des langfristigen Trends testet, eine Kaufgelegenheit darstellen kann. Konkret: Liegt der Schlusskurs über der langfristigen Unterstützung (MA1), ist der übergeordnete Trend intakt; fällt der Kurs unter den kurzfristigen Durchschnitt (MA2), bleibt aber oberhalb des langfristigen Durchschnitts (MA1), handelt es sich um eine typische Rücklauf-Chance. Zu diesem Zeitpunkt wird gekauft und ein Stop-Loss gesetzt, in Erwartung, dass der Kurs wieder über den kurzfristigen Durchschnitt steigt.

Stärkenanalyse

Die Strategie bietet folgende Vorteile:

- Einfach umsetzbar, leicht verständlich, flexible Parametereinstellung

- Nutzt das Zwei-Durchschnitts-System zur Identifikation des übergeordneten Trends, vermeidet Gegentrend-Handel

- Individuell anpassbarer Zeitfilter, um Marktanomalien in bestimmten Zeiträumen zu vermeiden

- Einstellbare Positionsgröße für unterschiedliche Risikopräferenzen

- Verwendet einen Stop-Loss-Mechanismus zur Begrenzung des Verlustrisikos

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Der Rücklauf schlägt fehl, der Kurs fällt weiter und der Stop-Loss wird nicht ausgelöst

- Der übergeordnete Trend kehrt sich um, die bisherige Unterstützung wird durchbrochen

- Starke Marktvolatilität führt zu Abweichungen der gleitenden Durchschnitte

- Ungünstige Zeitfensterwahl führt zu verpassten Handelsmöglichkeiten

Entsprechend kann die Strategie durch folgende Punkte optimiert und verbessert werden:

- Optimierung der Parameter der gleitenden Durchschnitte zur Verbesserung der Handelssignalqualität

- Optimierung des Stop-Loss-Niveaus, um Gewinne bei minimalem Risiko zu erzielen

- Anpassung des Zeitfilters zur Bestimmung der optimalen Handelszeiten

- Test verschiedener Produkte und Marktbedingungen

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter der gleitenden Durchschnitte zur Suche der besten Parameterkombination

- Test verschiedener Stop-Loss-Mechanismen wie Trailing-Stop, Oszillations-Stop usw.

- Hinzufügen weiterer Filter wie Volumenfilter, Volatilitätsfilter usw.

- Einführung eines Positionsmanagement-Mechanismus, z. B. Aufstockung bei Golden Cross, Reduzierung bei Death Cross

- Hinzufügen eines automatischen Take-Profit-Mechanismus

- Durchführung von Backtests und Berechnung wichtiger Kennzahlen zur Bestimmung der optimalen Parameter

Zusammenfassung

Diese Strategie ist insgesamt eine einfache und praktische Kurzfrist-Rücklauf-Strategie. Sie nutzt zwei gleitende Durchschnitte zur Identifikation von Rücklauf-Chancen und setzt einen gleitenden Stop-Loss zur Risikokontrolle ein. Die Strategie ist leicht verständlich und umsetzbar, die Parameter lassen sich flexibel anpassen, um unterschiedlichen Risikopräferenzen gerecht zu werden. Im nächsten Schritt kann sie durch Optimierung der Parameter der gleitenden Durchschnitte, Stop-Loss-Mechanismen, Filter und weiterer Aspekte verbessert werden, um die Strategie robuster zu gestalten.

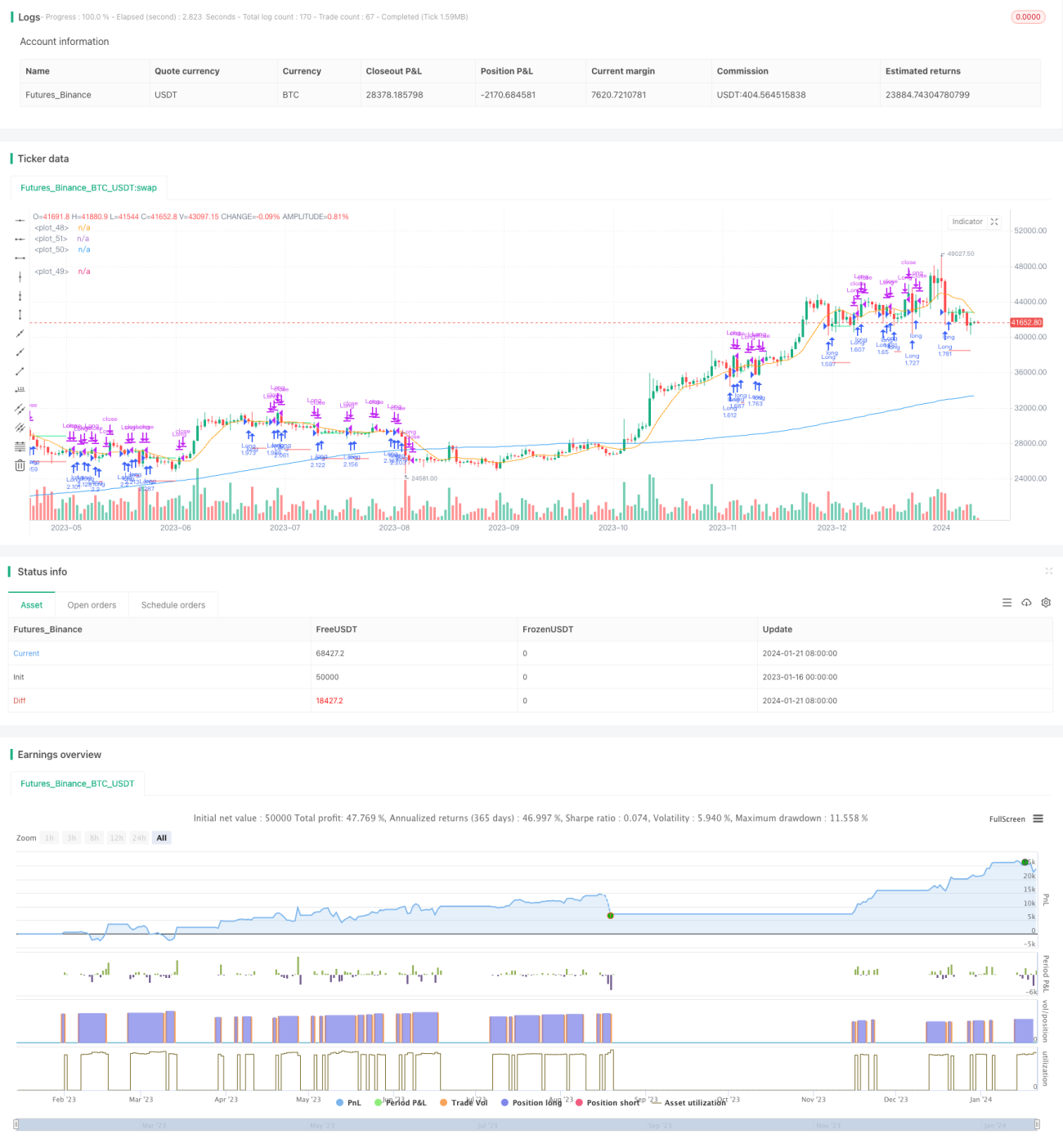

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1