Bollinger-Bänder-Limit-Market-Maker-Strategie

Überblick

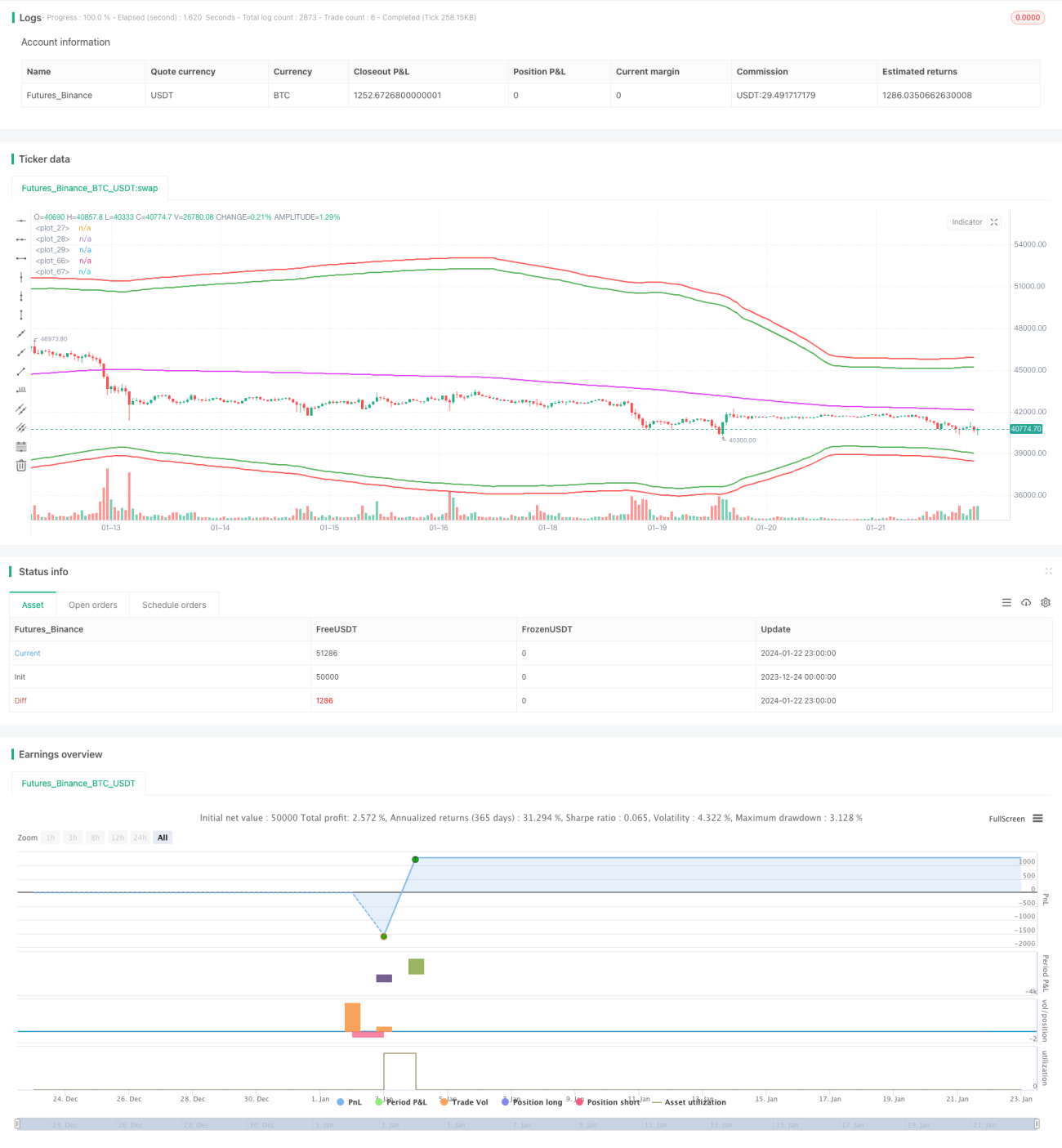

Diese Strategie ist eine Market-Making-Strategie, die Bollinger-Bänder für den Einstieg, einen gleitenden Durchschnitt für den Ausstieg und einen einfachen prozentualen Stop-Loss verwendet. Sie erzielte im Juni 2022 extrem hohe Gewinne mit dem XTBTUSD-Kontrakt.

Funktionsweise der Strategie

Die Strategie nutzt die oberen und unteren Bänder der Bollinger-Bänder als Einstiegszonen. Konkret: Wenn der Preis unter das untere Band fällt, wird eine Long-Position eröffnet; wenn der Preis über das obere Band steigt, wird eine Short-Position eröffnet.

Zusätzlich dient der gleitende Durchschnitt als Basis für den Ausstieg. Bei einer Long-Position wird geschlossen, wenn der Preis über dem gleitenden Durchschnitt liegt; bei einer Short-Position wird geschlossen, wenn der Preis unter dem gleitenden Durchschnitt liegt.

Als Stop-Loss wird ein einfacher rollierender Stop-Loss verwendet, der sich aus dem Einstiegspreis multipliziert mit einem bestimmten Prozentsatz ergibt. Dies kann große Verluste in einseitigen Märkten wirksam vermeiden.

Vorteile

Die Hauptvorteile dieser Strategie sind:

- Die Verwendung von Bollinger-Bändern erfasst effektiv die Preisvolatilität und bietet bei zunehmender Volatilität mehr Handelsmöglichkeiten.

- Die Market-Making-Strategie kann durch bidirektionalen Handel Gebühreneinnahmen von Käufern und Verkäufern erzielen.

- Der prozentuale Stop-Loss ermöglicht eine aktive Risikokontrolle und vermeidet effektiv übermäßige Verluste in einseitigen Märkten.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bollinger-Bänder sind nicht immer ein zuverlässiger Einstiegsindikator und können gelegentlich Fehlsignale liefern.

- Eine Market-Making-Strategie kann in Seitwärtsmärkten leicht „gefangen“ werden.

- Der prozentuale Stop-Loss kann zu willkürlich sein und nicht flexibel auf komplexe Marktbewegungen reagieren.

Um diese Risiken zu verringern, können wir die Kombination mit anderen Indikatoren zur Filterung erwägen, die Stop-Loss-Einstellungen optimieren oder die Positionsgröße angemessen begrenzen.

Optimierungsmöglichkeiten

Die Strategie bietet noch Raum für weitere Optimierung:

- Es können verschiedene Parameterkombinationen getestet werden, um optimale Parameter zu finden.

- Es können weitere Filterindikatoren zur Multifaktor-Validierung hinzugefügt werden.

- Maschinelles Lernen kann zur automatischen Parameteroptimierung eingesetzt werden.

- Es könnten präzisere Stop-Loss-Methoden wie der Parabolic Stop Loss in Betracht gezogen werden.

Zusammenfassung

Insgesamt handelt es sich um eine äußerst profitable hochfrequente Market-Making-Strategie. Sie nutzt Bollinger-Bänder für Handelsmöglichkeiten und kontrolliert gleichzeitig das Risiko. Wir müssen uns jedoch auch ihrer Probleme und Unzulänglichkeiten bewusst sein und sie im Live-Handel sorgfältig validieren. Durch weitere Optimierung hat die Strategie das Potenzial, noch stabilere, überdurchschnittliche Renditen zu erzielen.

- 1