Quantitative Handelsstrategie basierend auf gleitenden Durchschnitten und dem Relative-Stärke-Index

Übersicht

Die Kraftfeld-Durchbruchsstrategie ist eine quantitative Handelsstrategie, die auf gleitenden Durchschnitten und dem Relative-Stärke-Index (RSI) basiert. Die Strategie erkennt durch die Prüfung von Kursausbrüchen über entscheidende gleitende Durchschnitte die Markttrendrichtung und nutzt den RSI-Indikator zur Bestimmung des Einstiegszeitpunkts. Der Kernansatz besteht darin, bei Kursausbrüchen über gleitende Durchschnitte ergänzend überkaufte/überverkaufte Signale des RSI zu verwenden, um Handelssignale zu generieren.

Strategieprinzip

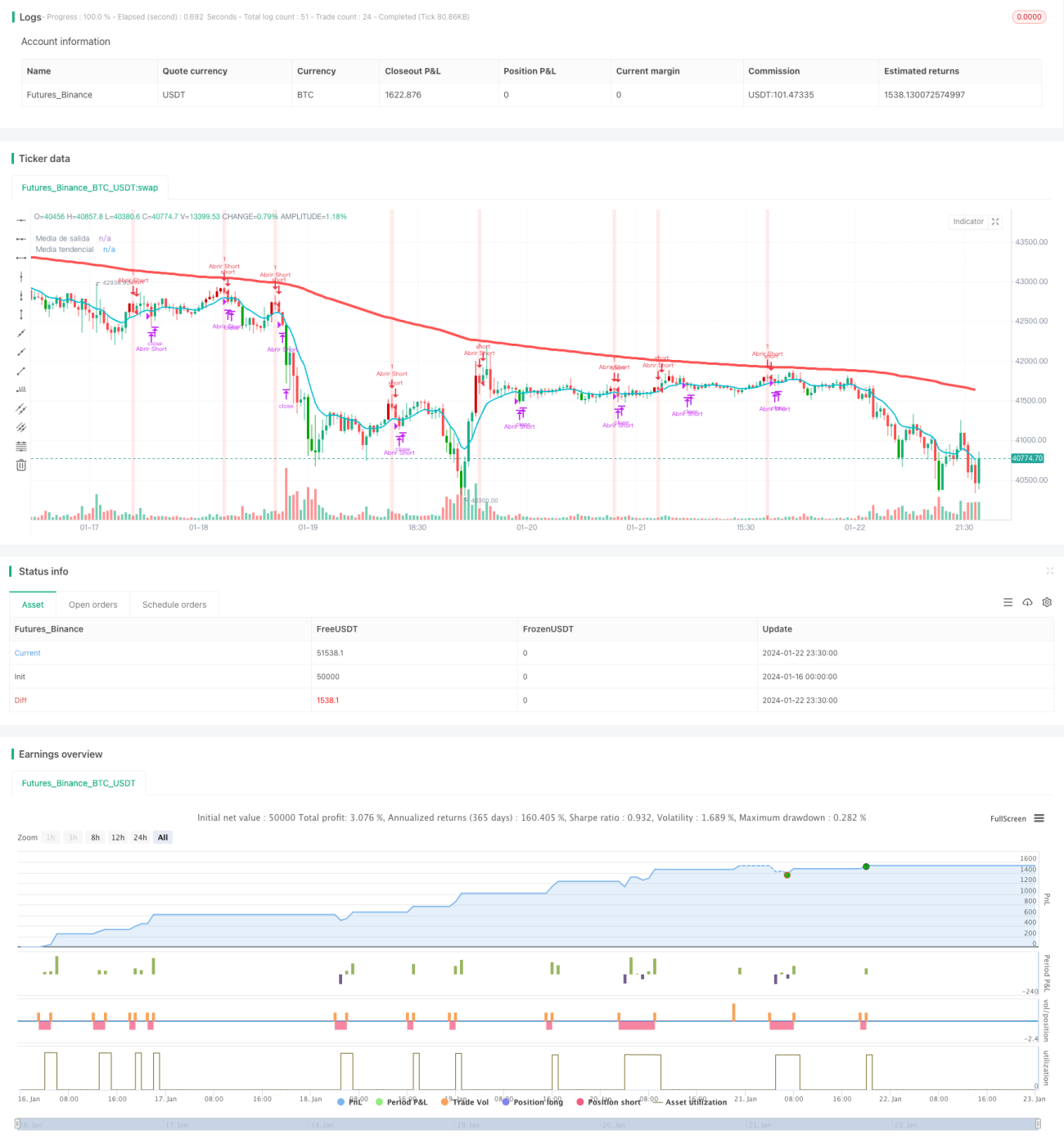

Die Kraftfeld-Durchbruchsstrategie verwendet zwei gleitende Durchschnitte: einen 10-Perioden-EMA als schnellen gleitenden Durchschnitt und einen 200-Perioden-EMA als langsamen gleitenden Durchschnitt. Die schnelle Linie repräsentiert den aktuellen Kurstrend, die langsame Linie den langfristigen Kurstrend. Ein Kursanstieg über die 10-Tage-Linie gilt als bullisches Signal, ein Kursrückgang unter die 10-Tage-Linie als bärisches Signal.

Die Strategie kombiniert außerdem den RSI-Indikator, um den konkreten Einstiegszeitpunkt zu bestimmen. Befindet sich der Kurs in einem Aufwärtstrend und tritt unterhalb der schnellen gleitenden Durchschnittslinie ein RSI-Tiefpunkt auf (RSI-Wert kleiner 5), wird ein Long-Signal ausgelöst. Bei einem Abwärtstrend und einem RSI-Hochpunkt oberhalb der schnellen gleitenden Durchschnittslinie (RSI-Wert über 95) wird ein Short-Signal ausgelöst.

Die Stop-Loss-Regel nach Long- oder Short-Positionen lautet: Wird die 10-Tage-Linie erneut nach unten bzw. oben durchbrochen, wird die Position geschlossen.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt in ihrer starken Trendfolgefähigkeit. Gleitende Durchschnitte besitzen von Natur aus eine gute Trendbestimmungsfunktion. Die Strategie nutzt die Stärken der schnellen und langsamen Durchschnitte optimal aus: Die schnelle Linie bestimmt die kurzfristige Trendrichtung, die langsame Linie die langfristige. Wenn die schnelle Linie die langsame nach oben durchbricht, deutet dies auf einen Aufwärtstrend des Aktienkurses sowohl kurz- als auch langfristig hin – ein starkes Kaufsignal.

Die Einbeziehung des RSI-Indikators erhöht die Vorteile der Strategie weiter. Die Kombination von RSI-Hoch- und -Tiefpunkten ermöglicht es, effektiv Handelssignale bei überkauften/überverkauften Bedingungen zu generieren, sodass Einstiege an möglichen Wendepunkten erfolgen und die praktische Wirksamkeit der Strategie gestärkt wird.

Risikoanalyse

Obwohl die Strategie eine starke Trendfolgefähigkeit besitzt, kann keine technische Indikatorstrategie Verluste vollständig vermeiden. Es bestehen dennoch gewisse Risiken. Im Einzelnen können folgende Risiken auftreten:

- Bei starken Kursschwankungen können die von den gleitenden Durchschnitten erzeugten Handelssignale zeitlich verzögert sein.

- Der RSI-Indikator neigt zu Divergenzen, was zu Fehleinschätzungen der Handelssignale führen kann.

- Bei langfristigem Betrieb können ungeeignete Parameter zu übermäßigem Handel führen.

Zur Risikominderung können die Parameter der gleitenden Durchschnitte angepasst, die RSI-Parameterkombination optimiert, der Stop-Loss-Abstand angemessen erweitert und die Positionsgröße kontrolliert werden. Die optimierte Parameterkombination sollte im Backtest umfassend validiert werden.

Optimierungsmöglichkeiten

Die Strategie bietet weiteren Optimierungsspielraum, insbesondere in folgenden Bereichen:

- Einführung adaptiver gleitender Durchschnitte, die ihre Parameter automatisch an die Marktvolatilität anpassen und so flexibler sind.

- Hinzufügen von Volatilitätsindikatoren wie Bollinger-Bändern, um Marktphasen mit starken Kursschwankungen besser zu bewältigen.

- Integration von Machine-Learning-Algorithmen, um durch KI-Training optimale Parameterkombinationen und Handelsregeln zu ermitteln und die Strategie intelligenter zu gestalten.

- Multi-Markt-Kombination, um die Stichprobengröße zu erhöhen und die Wirksamkeit der Strategie über verschiedene Märkte hinweg zu bestätigen.

- Einbindung eines Fundamentalanalyse-Moduls zur Beurteilung der Marktentwicklung anhand makroökonomischer Politik, Großereignisse usw., um die strategischen Entscheidungen zu unterstützen.

Zusammenfassung

Die Kraftfeld-Durchbruchsstrategie ist eine sehr praxisnahe Strategie mit gleitenden Durchschnitten. Sie nutzt das Prinzip des Kursausbruchs über schnelle und langsame Durchschnitte zur Trendbestimmung und ergänzt den präzisen Einstieg durch den RSI-Indikator. Diese Kombination schöpft die Vorteile gleitender Durchschnitte und überkaufter/überverkaufter Indikatoren voll aus. Die Strategie wurde über verschiedene Märkte hinweg validiert, bietet stabile Erträge und ein kontrollierbares Risiko. Sie ist eine empfehlenswerte quantitative Handelsstrategie. Durch weitere Optimierungen lässt sich ihre Performance noch weiter verbessern.

- 1