Divergenzstrategie basierend auf gleitendem Durchschnitt

Überblick

Die Strategie ermittelt die Abweichungen zwischen dem Preis und dem Moving Average durch die Berechnung des Moving Averages und seiner Hubpunkte als Kauf- und Verkaufssignal. Sie kann auf jeden Oszillationsindikator angewendet werden, um Abweichungen zu finden. Es ist ein wertvolles Werkzeug, das für Rückmeldungen und Live-Trading verwendet werden kann.

Strategieprinzip

- Berechnen Sie die Länge als Moving Average von Len (MA)

- Die Achsentiefpunkte (PL) und Achsenhochpunkte (PH) des MA werden erfasst

- Beurteilen Sie, ob eine Positivverzerrung vorliegt: Preisinnovation niedrig und kein innovativer MA niedrig oder Preisinnovation niedrig und kein innovativer MA niedrig

- Beurteilen Sie, ob eine Umkehrung vorhanden ist: Preisinnovationshöhe ohne hohe MA oder Preisinnovationshöhe ohne hohe MA

- Kaufen und verkaufen nach dem Urteil der Abweichung

Analyse der Stärken

- Automatische Abweichungen zwischen dem Preis und dem MA, um Fehleinschätzungen zu vermeiden

- Anwendbar für alle Schwingungsindikatoren, stark erweiterbar

- Zurückprüfungsstrategien zur Ertragssicherung

- Konfigurierbare Parameter, um die Empfindlichkeit zu verändern und Fehlsignale zu vermeiden

- Es gibt mehrere Abweichungen von der Typischkeit, um eine genaue und umfassende Bewertung zu ermöglichen.

Risikoanalyse

- Wenn der Schwingungsmesser falsch eingestellt ist, kann es zu einer großen Anzahl von Fehlsignalen kommen.

- Abweichung von einem wirksamen Drehkreuzpunkt, bevor es auftritt, kann zu einem Signalmangel führen

- Die Parameter müssen entsprechend angepasst werden, um die Empfindlichkeit und die Fehlsignale zu filtern.

- Bessere Nutzung in Kombination mit anderen Faktoren, geringere Zuverlässigkeit allein

Optimierungsrichtung

- Optimierung von Moving Average-Parametern, um die beste Kombination zu finden

- Vermeidung von Fehlsignalen in Kombination mit anderen Indikatoren, wie z. B. Preis- und Werteindikatoren

- Die Erhöhung der Machine-Learning-Modelle ist nicht zuverlässig.

- Erhöhung der Risikomanagement-Mechanismen zur Bekämpfung von Einzelschäden

Zusammenfassen

Die Strategie verwendet die Abweichung zwischen dem Preis und dem Moving Average als Handelssignal, um automatische Entscheidungen zu treffen und subjektive Fehler zu vermeiden. Sie ist für alle oscillierenden Indikatoren anwendbar und hat eine starke Skalierbarkeit. Die Verwendung von Parameteroptimierung in Kombination mit anderen Indikatoren kann die Zuverlässigkeit und die Systemstabilität des Handelssignals erheblich verbessern.

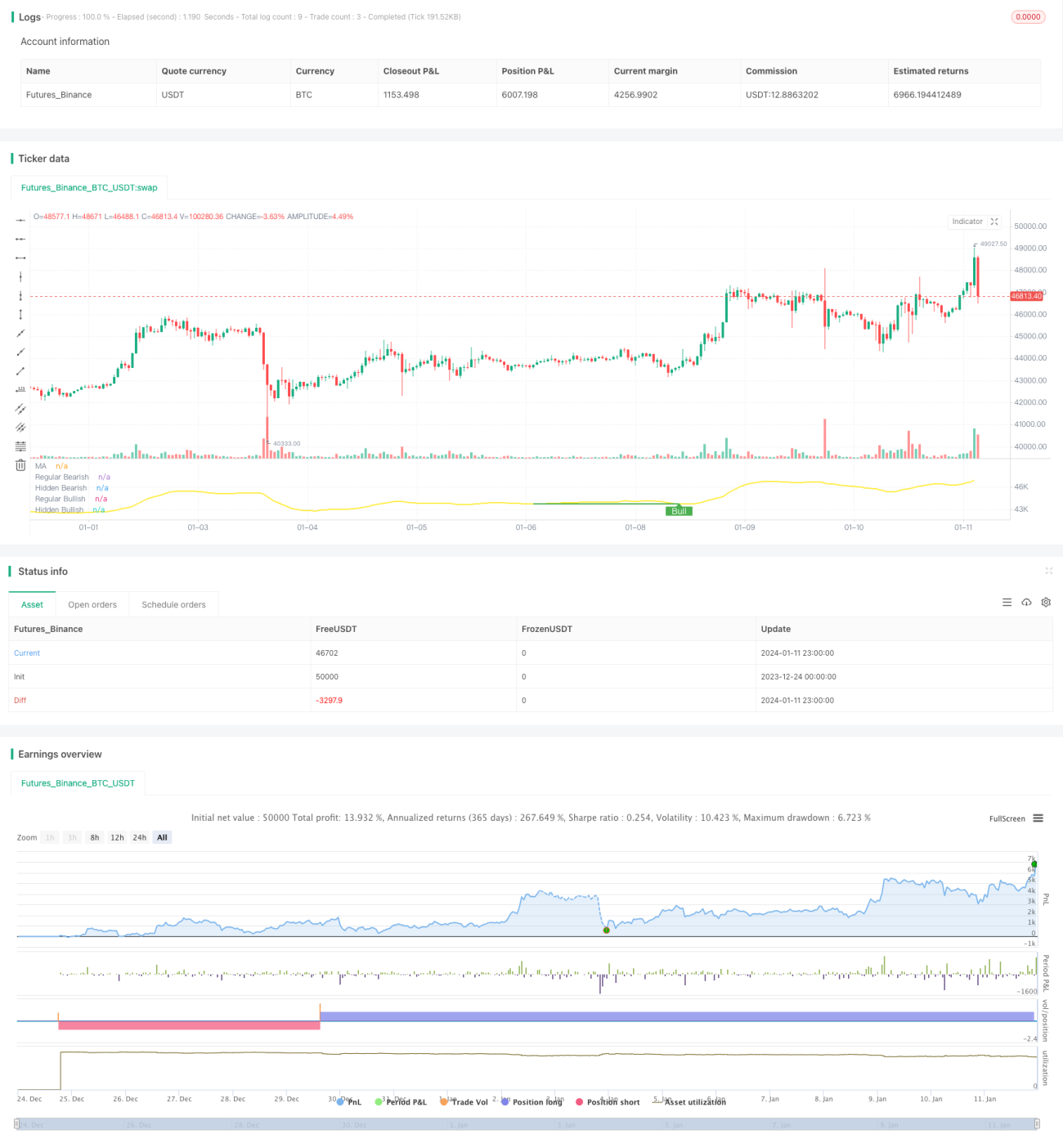

/*backtest

start: 2023-12-24 00:00:00

end: 2024-01-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tista

//https://www.tradingview.com/u/tista/#published-scripts

- 1