Bidirektionale Null-Linien-Kreuzungsstrategie mit Qstick-Indikator (Backtest)

Übersicht

Die Qstick-Strategie mit bidirektionalem Nullinien-Crossover ist eine trendfolgende und signalerzeugende Strategie, die auf dem von Tushar Chande entwickelten Qstick-Technologieindikator basiert. Die Strategie berechnet den gleitenden Durchschnitt der Differenz zwischen Eröffnungs- und Schlusskurs einer Aktie, bewertet den Kauf- und Verkaufsdruck am Markt und generiert Handelssignale, wenn dieser Differenzindikator die Nulllinie kreuzt.

Prinzip der Strategie

Der Kernindikator der bidirektionalen Nullinien-Crossover-Qstick-Strategie ist der Qstick. Der Qstick-Indikator wird durch die Berechnung des gleitenden Durchschnitts der Differenz zwischen Schluss- und Eröffnungskurs über einen bestimmten Zeitraum ermittelt. Wenn Qstick > 0 ist, zeigt dies an, dass der Schlusskurs in diesem Zeitraum im Allgemeinen über dem Eröffnungskurs liegt und die bullische Kraft überwiegt. Wenn Qstick < 0 ist, bedeutet dies, dass der Eröffnungskurs im Allgemeinen über dem Schlusskurs liegt und die bärische Kraft dominiert.

Die Handelssignale der Strategie entstehen, wenn der Qstick-Indikator die Nulllinie durchbricht. Ein Kaufsignal wird erzeugt, wenn Qstick von unten nach oben die Nulllinie durchschreitet. Dies deutet darauf hin, dass der Kaufdruck den Verkaufsdruck zu übersteigen beginnt, sodass eine Long-Position eröffnet werden kann. Umgekehrt wird ein Verkaufssignal generiert, wenn Qstick von oben nach unten die Nulllinie kreuzt, was auf einen zunehmenden Verkaufsdruck hinweist und eine Glattstellung der Position erfordert. Darüber hinaus kann die Strategie auch den gleitenden Durchschnitt des Qstick-Werts als Signallinie zeichnen; ein Crossover des Qstick durch diese Signallinie erzeugt ebenfalls Handelssignale.

Die Strategie ermöglicht die Option eines Reverse-Tradings. Das bedeutet, dass bei einem eigentlich zu erwartenden Kaufsignal tatsächlich ein Verkauf erfolgt und bei einem erwarteten Verkaufssignal ein Kauf getätigt wird. Dies kann von Anlegern genutzt werden, die gegen die vorherrschende Marktmeinung handeln möchten.

Vorteile

Die bidirektionale Nullinien-Crossover-Qstick-Strategie bietet folgende Vorteile:

- Einfacher und intuitiver Indikator zur Beurteilung des Marktdrucks, mit klaren Signalen.

- Verwendung eines gleitenden Durchschnittsdifferenzindikators, der Marktrauschen effektiv herausfiltern kann.

- Optionale Signallinie zur Vermeidung von Fehlsignalen.

- Unterstützung von Reverse-Trading, geeignet für Anleger, die gegen den Trend handeln.

- Anpassbare Parameter für verschiedene Aktien und Marktbedingungen.

Risiken

Die bidirektionale Nullinien-Crossover-Qstick-Strategie birgt auch einige Risiken:

- Der Qstick-Indikator erkennt Trendwenden mit Verzögerung, sodass der optimale Einstiegspunkt möglicherweise verpasst wird.

- Häufige Signale können zu hohen Transaktionskosten führen.

- Reverse-Trading birgt hohe Risiken und sollte mit Vorsicht eingesetzt werden.

Die Risiken können auf folgende Weise reduziert werden:

- Optimierung der Qstick-Periode, um die Verzögerung des Indikators zu verringern.

- Vergrößerung der Signallinien-Periode, um Fehlsignale zu reduzieren.

- Reverse-Trading nur in bestimmten Phasen und mit begrenzter Positionsgröße.

Optimierungsmöglichkeiten

Die bidirektionale Nullinien-Crossover-Qstick-Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren wie Volumenindikatoren oder Volatilitätsindikatoren zur Signalvalidierung, um Fehlsignale in nicht-trendenden Märkten zu vermeiden.

- Integration einer Stop-Loss-Strategie, um Verluste bei Erreichen eines bestimmten Prozentsatzes zu begrenzen.

- Weitere Untersuchung der optimalen Parameterkombination für Qstick und Signallinie.

- Automatische Bestimmung optimaler Parameter mittels maschinellem Lernen.

- Testen der Strategie in bestimmten Branchen oder Einzelaktien.

Zusammenfassung

Die bidirektionale Nullinien-Crossover-Qstick-Strategie nutzt einen einfachen Indikator, um Veränderungen des Kauf- und Verkaufsdrucks zu bewerten und generiert Handelssignale beim Crossover des Qstick mit der Nulllinie, wodurch Preistrends effektiv erfasst werden können. Die Strategie ist intuitiv und leicht verständlich, eignet sich für Anfänger und kann durch verschiedene Methoden optimiert werden, um den Anforderungen fortgeschrittener Trader gerecht zu werden. Allerdings weist die Strategie auch gewisse Nachteile auf und sollte mit Bedacht eingesetzt werden. Insgesamt handelt es sich um eine sehr praktische Strategie zur Trendverfolgung und Signalerzeugung.

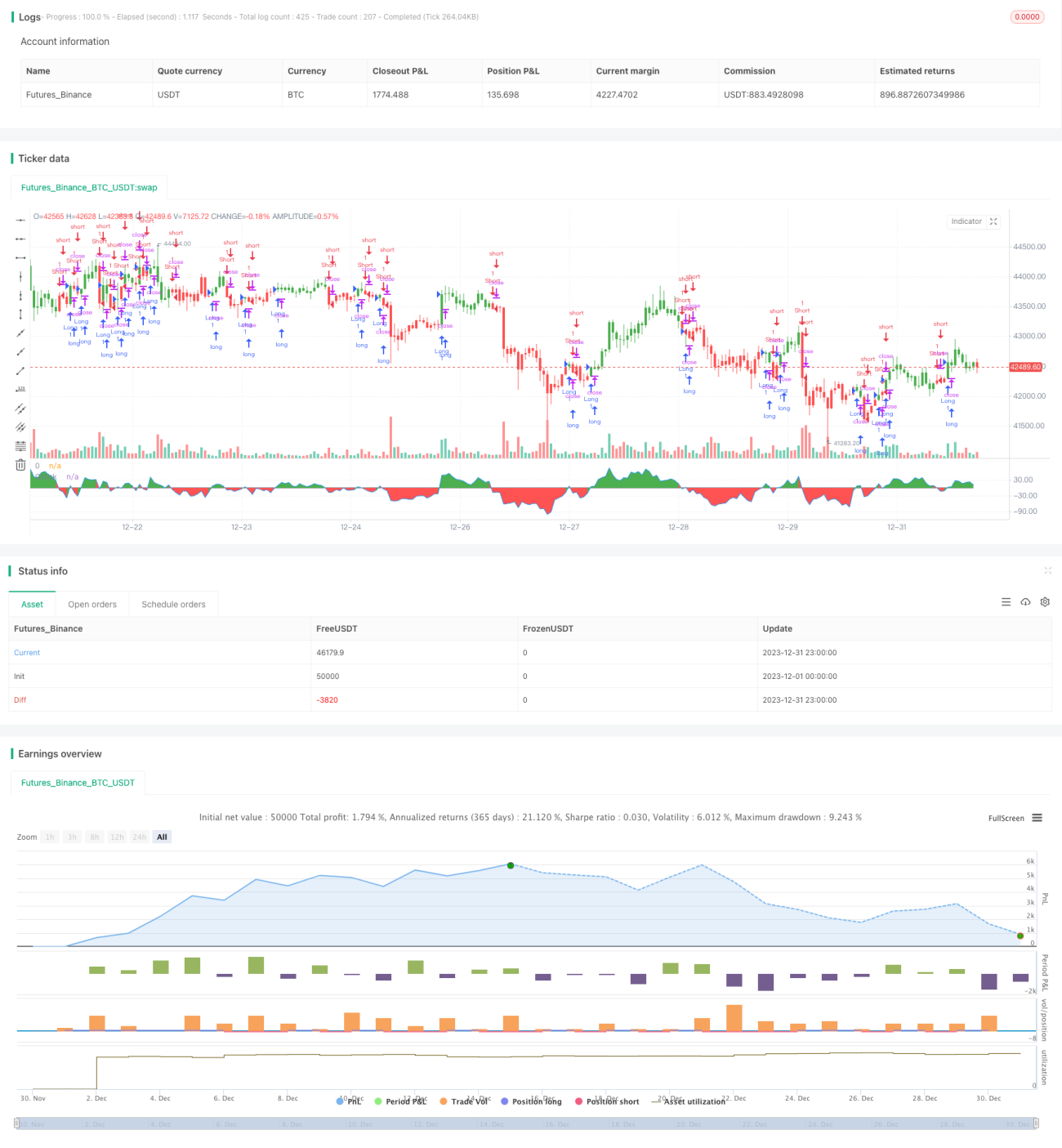

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2018

// A technical indicator developed by Tushar Chande to numerically identify - 1