Quantitative Handelsstrategie basierend auf SMA-Gleitendurchschnitts-Crossover in Kombination mit dem Markttiefe-Indikator und einer Eins-zu-Eins-Ausführung

Überblick

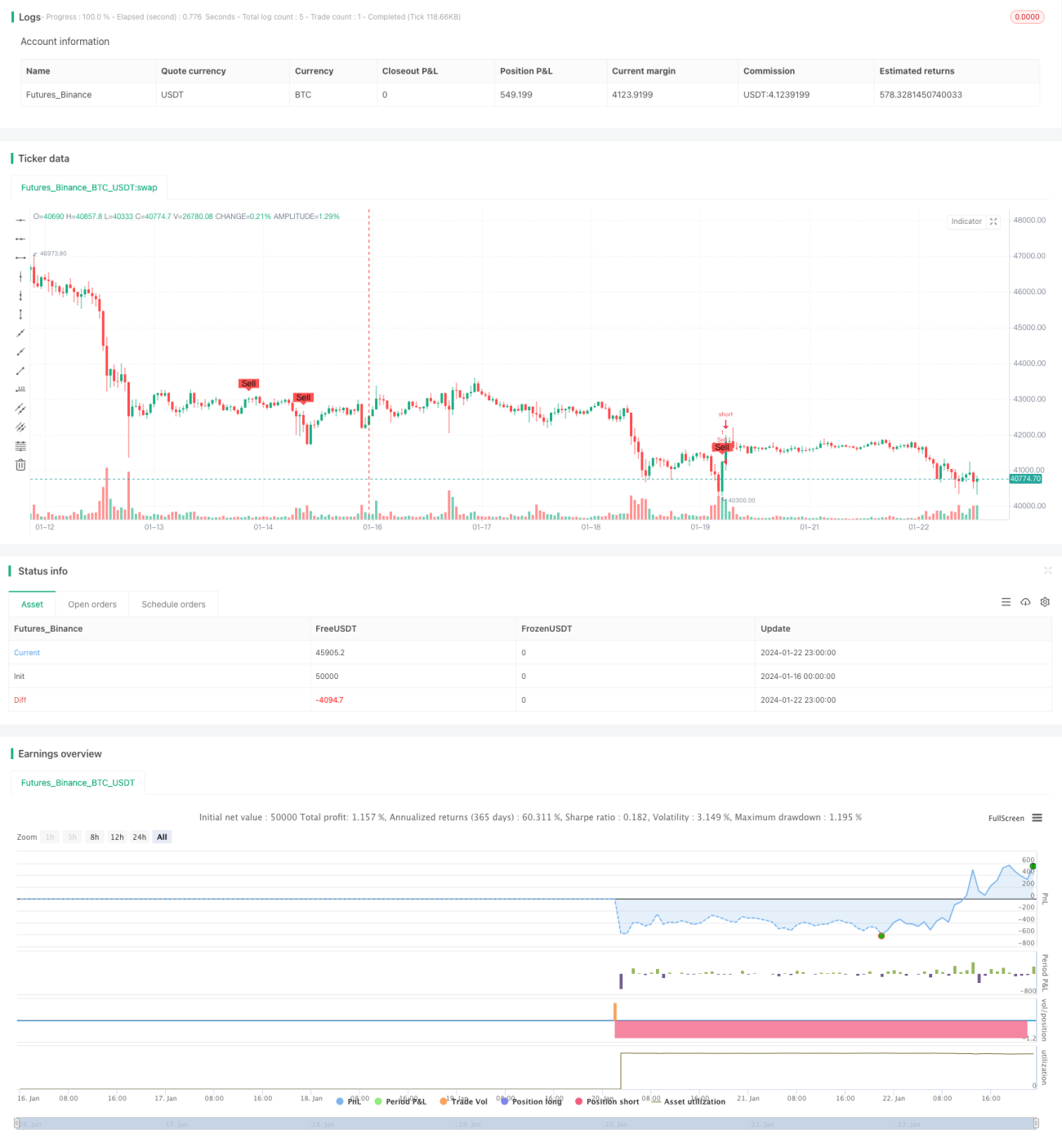

Der Name dieser Strategie lautet „Quantitative Handelsstrategie basierend auf SMA-Kreuzungen in Verbindung mit Markttiefenindikatoren (Eins-zu-Eins)“. Die Strategie nutzt hauptsächlich die Golden-Cross/Death-Cross-Signale des SMA, kombiniert mit der Tenkan-sen, Kijun-sen und Senkou-Span A/B aus dem Ichimoku-Markttiefen-Wolkenindikator sowie dem Volumenindikator (Long/Short), um automatische Long- und Short-Trades für Bitcoin durchzuführen.

Strategieprinzip

Die Strategie basiert auf folgenden Prinzipien:

-

Verwendung von SMA mit unterschiedlichen Parametern zur Generierung von Golden-Cross/Death-Cross-Signalen. Ein Kaufsignal wird erzeugt, wenn der kurzfristige SMA den langfristigen SMA von unten nach oben kreuzt; ein Verkaufssignal, wenn er von oben nach unten kreuzt.

-

Bewertung der Markttiefe und des Trends mittels des Ichimoku-Wolkenindikators. Ein Kaufsignal wird nur generiert, wenn der Schlusskurs über der Senkou-Span A und der Kijun-sen liegt; ein Verkaufssignal nur, wenn der Schlusskurs darunter liegt. Dadurch werden die meisten falschen Signale gefiltert.

-

Der Volumenindikator (Long/Short) filtert falsche Signale bei niedrigem Volumen heraus. Ein Kaufsignal oder Verkaufssignal wird nur erzeugt, wenn das Volumen über dem Durchschnittsvolumen eines bestimmten Zeitraums liegt.

-

Mittels der Funktion

plotshapewerden die Kaufsignal- und Verkaufssignalpositionen im Chart markiert.

Auf diese Weise berücksichtigt die Strategie sowohl kurzfristige als auch langfristige Trends, Markttiefenindikatoren und Volumenindikatoren und optimiert so die Handelsentscheidungen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Nutzt Golden-Cross/Death-Cross des SMA zur Generierung grundlegender Kauf-/Verkaufssignale und vermeidet übermäßige Komplexität.

- Mithilfe der Ichimoku-Wolke zur Beurteilung der Markttiefe und des mittel- bis langfristigen Trends können Rauschen effektiv gefiltert werden.

- Die Kombination mit dem Volumenindikator vermeidet falsche Ausbrüche bei geringem Volumen.

- Große Parameteranpassungsmöglichkeiten für Optimierungen in verschiedenen Märkten.

- Klare Strategielogik, leicht verständlich und modifizierbar.

- Visuelle Darstellung von Kauf-/Verkaufssignalen erleichtert Backtesting und Optimierung.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- SMA-Kreuze können irreführende Signale erzeugen und benötigen Filter zur Unterstützung.

- Die Wirksamkeit des Ichimoku-Wolkenindikators hängt von der Parametereinstellung ab.

- Volumenspitzen können die Beurteilung des Volumenindikators stören.

- Trendmärkte und Seitwärtsmärkte erfordern unterschiedliche Parametereinstellungen.

- Es besteht eine gewisse Zeitverzögerung.

Diese Risiken können durch Anpassung der Gleitenden-Durchschnitts-Parameter, Wolkenparameter, Volumenparameter usw. sowie durch Auswahl geeigneter Handelsinstrumente reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen weiterer gleitender Durchschnitte wie EMA, VIDYA usw.

- Ausprobieren verschiedener Ichimoku-Parametereinstellungen.

- Ergänzende Entscheidungshilfe durch Momentum-Indikatoren.

- Einbau eines Stop-Loss-Mechanismus.

- Parameteroptimierung für verschiedene Handelsmärkte und Instrumente.

- Dynamische Parameteroptimierung mittels maschinellem Lernen und anderen Methoden.

Zusammenfassung

Diese Strategie kombiniert gleitende Durchschnittskreuze, Markttiefenindikatoren und Volumenindikatoren zu einem relativ stabilen und zuverlässigen quantitativen Handelssystem. Die Strategie kann durch Parameteroptimierung, Hinzufügen neuer technischer Indikatoren usw. weiter verbessert werden; ihre Backtesting- und Live-Ergebnisse sind vielversprechend. Insgesamt bietet die Strategie ein gutes Lernbeispiel für Anfänger.

- 1