Quantitative Handelsstrategie basierend auf schnellen und langsamen gleitenden Durchschnitten

Überblick

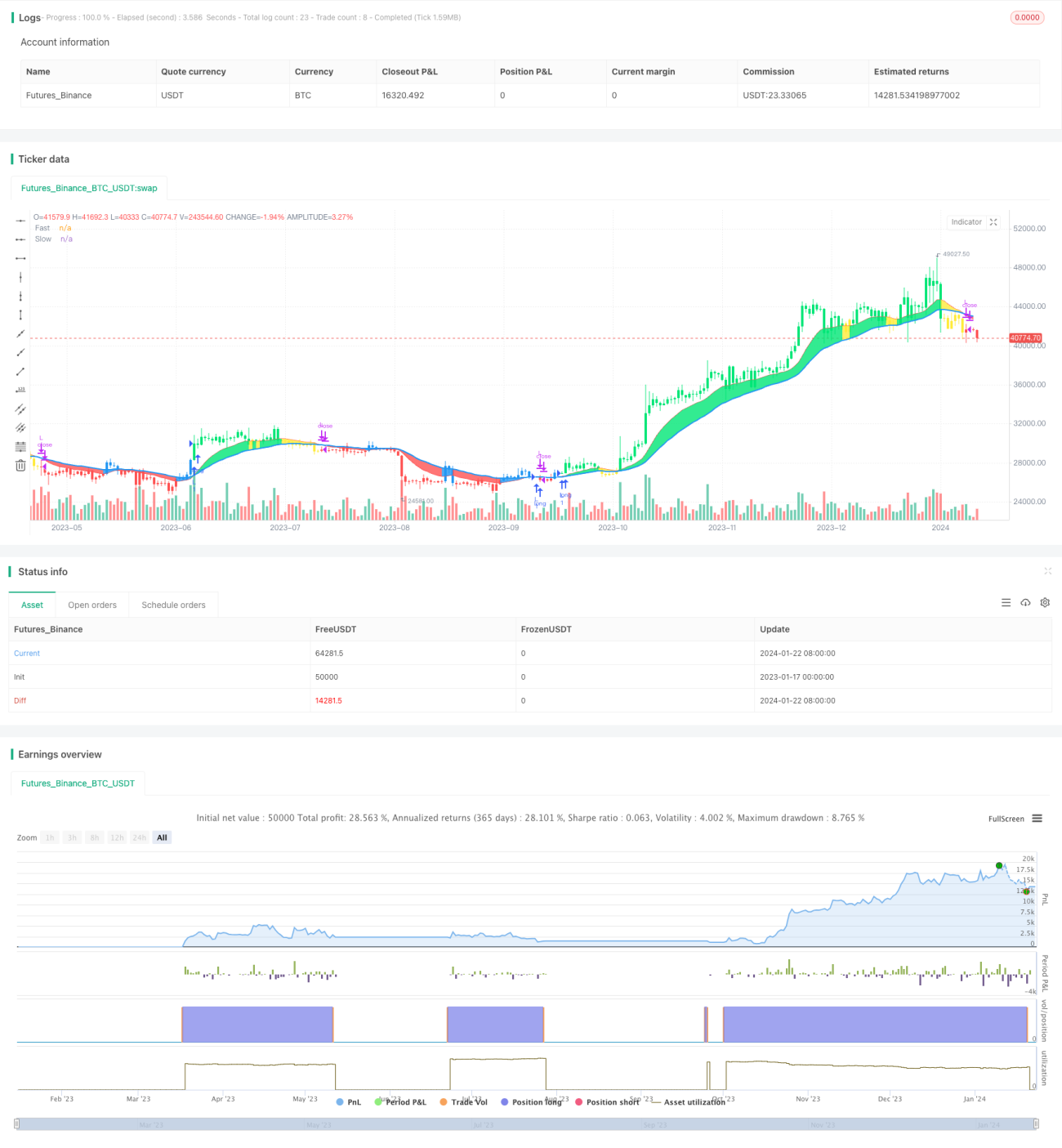

Die Dual Moving Average Breakout Strategy ist ein quantitativer Handelsansatz, der auf einem schnellen und einem langsamen gleitenden Durchschnitt basiert. Die Strategie nutzt zwei exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Perioden als Handelssignale. Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben kreuzt, wird ein Kaufsignal erzeugt; kreuzt er ihn von oben nach unten, entsteht ein Verkaufssignal.

Prinzip der Strategie

Der Kern der Strategie besteht darin, mit einem schnellen und einem langsamen gleitenden Durchschnitt Handelssignale zu erzeugen. Die Strategie definiert eine Periode von 12 Tagen für den schnellen und 26 Tagen für den langsamen gleitenden Durchschnitt. Die Berechnung erfolgt wie folgt:

- Berechnung des exponentiellen gleitenden Durchschnitts AP des Preisarrays mit einer Periode von 2 Tagen.

- Auf Basis von AP wird der schnelle gleitende Durchschnitt Fast mit einer Periode von 12 Tagen berechnet.

- Auf Basis von AP wird der langsame gleitende Durchschnitt Slow mit einer Periode von 26 Tagen berechnet.

- Vergleich von schnellem und langsamem gleitendem Durchschnitt:

- Wenn Fast den Slow von unten nach oben kreuzt, handelt es sich um ein Long-Signal.

- Wenn Fast den Slow von oben nach unten kreuzt, handelt es sich um ein Short-Signal.

- Unter Berücksichtigung der Beziehung zwischen Preis und gleitendem Durchschnitt werden die konkreten Handelssignale bestimmt:

- Long-Signal: Fast > Slow && AP > Fast

- Short-Signal: Fast < Slow && AP < Fast

Durch das Kreuzen des schnellen und des langsamen gleitenden Durchschnitts wird der Markttrend bewertet und ein Handelssignal erzeugt – eine typische Zwei-gleitende-Durchschnitte-Strategie.

Vorteile

Die Dual Moving Average Breakout Strategy bietet folgende Vorteile:

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und umzusetzen.

- Durch Anpassung der Perioden der gleitenden Durchschnitte kann sie an unterschiedliche Marktbedingungen angepasst werden.

- Sie ermöglicht sowohl Long- als auch Short-Positionen und erzielt dadurch potenziell höhere Renditen.

- Durch die Kombination mit der Beziehung zwischen Preis und gleitenden Durchschnitten können präzisere Handelssignale generiert werden.

- Die gleitenden Durchschnitte besitzen eine gewisse Trägheit und können Marktrauschen effektiv filtern.

Risikoanalyse

Die Dual Moving Average Breakout Strategy birgt auch gewisse Risiken:

- In Seitwärtsmärkten können vermehrt Fehlsignale auftreten.

- Die Strategie neigt zur Kurvenanpassung und übersieht strukturelle Marktveränderungen.

- Da sie sich nur auf technische Indikatoren stützt, kann sie durch Fehlausbrüche beeinträchtigt werden, was Verlustrisiken birgt.

Lösungsansätze:

- Optimierung der Perioden der gleitenden Durchschnitte, um sie besser an die aktuelle Marktlage anzupassen.

- Einbindung weiterer Indikatoren wie Volumen zur Bestätigung von Signalen, um Fehlausbrüche zu vermeiden.

- Einsatz von Trendfolgestrategien zur Kontrolle des Gewinn-Verlust-Verhältnisses und Reduzierung des Risikos.

Optimierungsmöglichkeiten

Die Dual Moving Average Breakout Strategy kann in folgenden Bereichen optimiert werden:

- Finden einer besser geeigneten Periodenkombination der gleitenden Durchschnitte für sich ändernde Märkte.

- Hinzufügen von Volumen oder anderen Indikatoren zur Signalfilterung, um die Effektivität der Signale sicherzustellen.

- Integration von Marktstrukturindikatoren zur Identifikation von Trends und Anpassung der Durchschnittsparameter.

- Einsatz dynamischer gleitender Durchschnitte, die sich automatisch an Marktveränderungen anpassen.

- Kombination mit Stop-Loss-Strategien zur effektiven Risikokontrolle und Kapitalsicherung.

Zusammenfassung

Die Dual Moving Average Breakout Strategy ist eine einfache und praktische quantitative Handelsstrategie. Sie besticht durch ihre klare Logik und einfache Umsetzung, hat jedoch auch Probleme mit der Marktanpassung. Durch Parameteroptimierung, Signalfilterung, Risikomanagement und andere Methoden kann sie zu einem stabil gewinnbringenden Handelssystem weiterentwickelt werden. Insgesamt stellt die Zwei-gleitende-Durchschnitte-Strategie ein hervorragendes Strategie-Grundgerüst dar, das es wert ist, von quantitativen Tradern eingehend untersucht und angewendet zu werden.

- 1