Trendfolgestrategie auf Basis von doppelten EMA

Überblick

Diese Strategie basiert auf dem Dual-EMA-Indikator, um Preistrends zu identifizieren und einen Trendfolgeansatz umzusetzen. Die Strategie berechnet zunächst einen mittel- bis langfristigen EMA und einen kurzfristigen EMA. Über das Goldene Kreuz dieser beiden EMAs wird eine Long-Position eröffnet, das Todeskreuz signalisiert eine Short-Position. Zusätzlich wird ein Highest/Lowest-Filter eingesetzt, um Fehlsignale weiter zu reduzieren.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Dual-EMA, bestehend aus einem kurzen und einem langen EMA. Konkret werden folgende Variablen definiert:

- ema1: Periode des mittel- bis langfristigen EMA (Standard: 34 Tage)

- ema2: Periode des kurzfristigen EMA (Standard: 13 Tage)

- ema_sr: Mittel- bis langfristiger EMA basierend auf dem Schlusskurs

- highest_ema: EMA des Höchstkurses von ema_sr, Periode = ema2

- lowest_ema: EMA des Tiefstkurses von ema_sr, Periode = ema2

- ema_ysl: EMA zur Generierung von Handelssignalen, berechnet aus dem Verhältnis von ema_sr zu highest_ema/lowest_ema

Ein crosses-Detektor prüft auf Goldenes Kreuz und Todeskreuz zwischen ema_sl und ema_ysl, um eine Trendfolge zu ermöglichen.

Durch die Kombination zweier EMAs kann der Preistrend genauer bestimmt werden. Der mittel- bis langfristige EMA filtert kurzfristige Störungen heraus, während der kurzfristige EMA Wendepunkte des mittelfristigen Trends rechtzeitig erfasst. Die Einbeziehung von highest_ema/lowest_ema filtert weitere Fehlsignale, was für eine Trendfolgestrategie entscheidend ist.

Vorteile

Der größte Vorteil dieser Strategie liegt in der genauen Trendidentifikation. Der Dual-EMA-Indikator ist bereits einzelnen EMAs oder SMAs (Simple Moving Averages) überlegen, wenn es um die Erkennung von Trendwenden geht. Die Verwendung von highest_ema/lowest_ema kann Fehlsignale, die durch kurzfristige Korrekturen entstehen, effektiv herausfiltern – ein entscheidender Punkt für Trendfolgestrategien.

Zudem sind die Parameter der Strategie einfach gehalten und leicht anpassbar. Der Anwender muss sich nur auf zwei EMA-Parameter konzentrieren, was sehr intuitiv ist. Dies macht die Strategie leicht verständlich und anwendbar.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass sie Trendumkehrungen nicht rechtzeitig erkennt. Bildet der Preis eine längerfristige Konsolidierung oder eine signifikante Wende, kann die Verzögerung des Dual-EMA-Kombis dazu führen, dass der optimale Einstiegszeitpunkt verpasst wird. In diesem Fall könnte die Position übermäßig groß sein, was zu größeren Verlusten führt.

Darüber hinaus reagieren EMAs nicht auf plötzliche Ereignisse. Bei schwerwiegenden Black-Swan-Ereignissen kann die Strategie ebenfalls Verluste erleiden.

Um diese Risiken zu mindern, empfehlen wir, die Länge des mittel- bis langfristigen EMAs zu verkürzen oder Indikatoren wie den MACD zur Bewältigung unerwarteter Ereignisse hinzuzunehmen. Auch die Festlegung von Stop-Loss-Limits zur Begrenzung maximaler Verluste kann hilfreich sein.

Optimierungsmöglichkeiten

Diese Strategie bietet weiteres Optimierungspotenzial. Konkret sind folgende drei Hauptrichtungen denkbar:

- Testen weiterer EMA-Parameterkombinationen zur Ermittlung optimaler Parameter.

- Einbeziehung des Volumens, um Fehlsignale bei Seitwärtsbewegungen zu vermeiden.

- Kombination mit Trendlinien, Kanälen oder anderen Werkzeugen zur genaueren Bestimmung von Trendwendepunkten.

Durch Parameteroptimierung und zusätzliche Filterbedingungen könnte die Stabilität und Rentabilität der Strategie weiter gesteigert werden. Dies erfordert fortlaufende Backtests und Optimierungen durch quantitative Tester.

Zusammenfassung

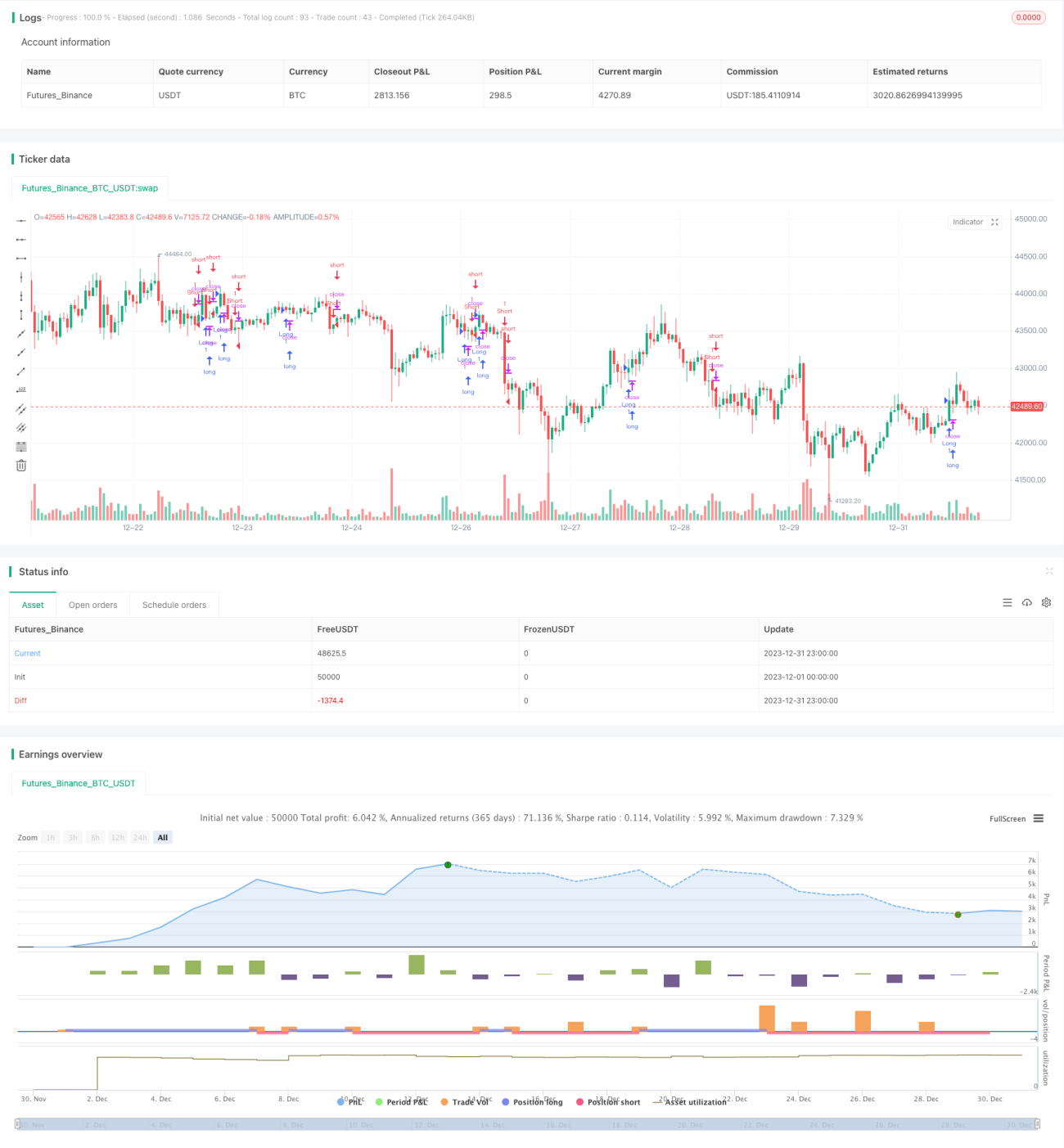

Insgesamt besitzt diese Strategie eine starke Fähigkeit zur Trendidentifikation. Durch die Kombination zweier EMAs werden Störungen gefiltert und die Preiskurve effektiv geglättet. Die Einführung von Highest/Lowest-EMAs erhöht zudem die Zuverlässigkeit der Signale. Backtestergebnisse zeigen, dass die Strategie stabile Erträge erzielen kann.

Allerdings hinkt die Strategie zeitlich hinterher und kann Trendumkehrungen nicht rechtzeitig erkennen. Dies ist das Hauptrisiko der Strategie und gleichzeitig der Schwerpunkt künftiger Optimierungen. Wir erwarten, dass durch Parametereinstellungen und Signalverfeinerungen die Robustheit der Strategie weiter gestärkt werden kann, sodass sie in einer breiteren Palette von Marktumgebungen stabile Renditen liefert.

- 1