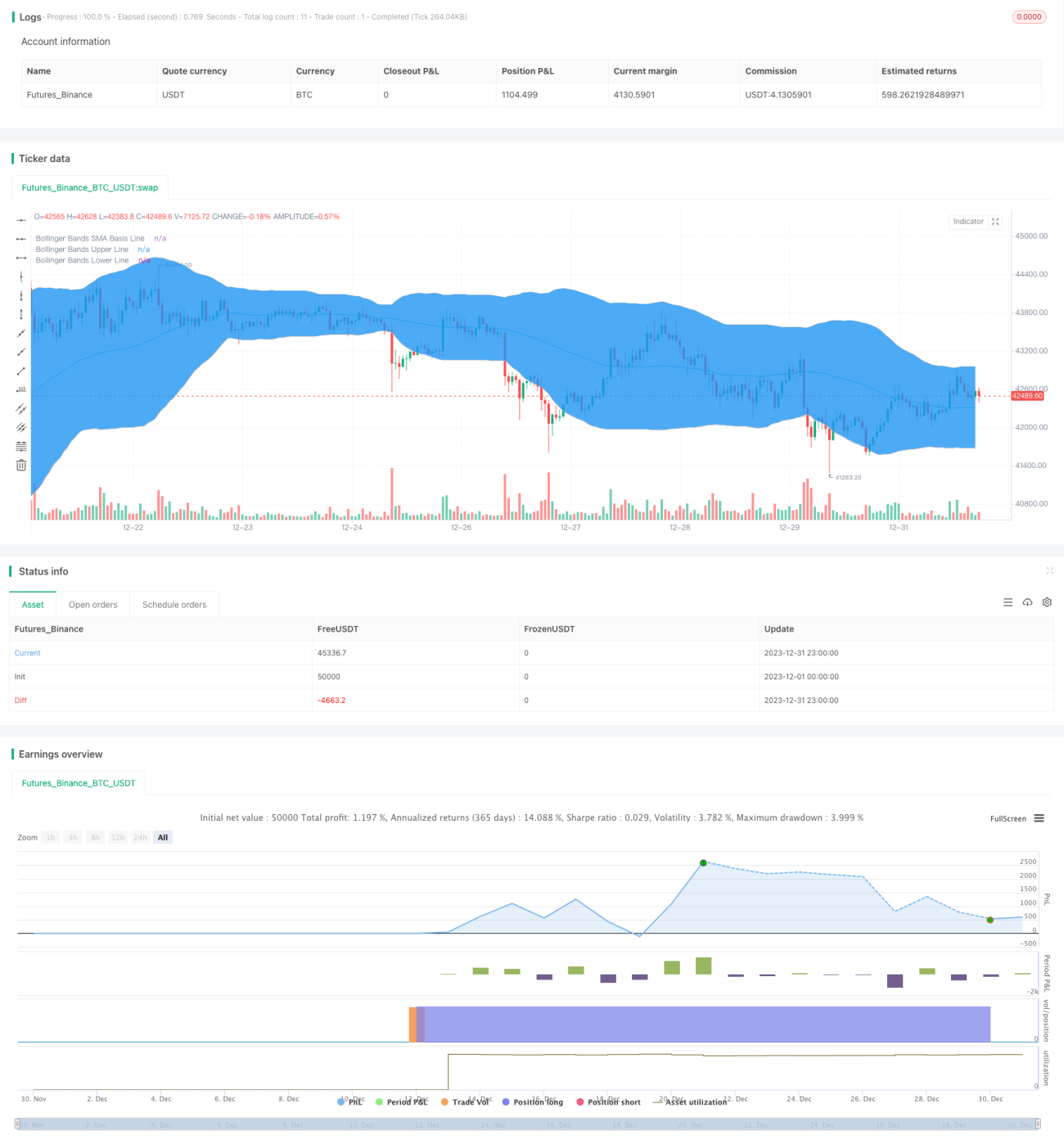

Quantitative Strategie mit RSI und Bollinger Bändern

Überblick

Diese Strategie nutzt hauptsächlich den Relative-Stärke-Index (RSI) in Kombination mit Bollinger-Bändern zur Generierung von Handelssignalen. Konkret wird bei einem tiefen RSI-Wert in Kombination mit einer Kreuzung unter das untere Bollinger-Band eine Long-Position eröffnet, bei einem hohen RSI-Wert mit einer Kreuzung über das obere Bollinger-Band eine Short-Position.

Strategieprinzip

Die Strategie berechnet zunächst den RSI-Indikator und die Bollinger-Bänder. Der RSI spiegelt die relative Stärke eines Handelsobjekts wider. Liegt der RSI unter dem überverkauften Bereich (Standard: 30), gilt das Handelsobjekt als überverkauft – zu diesem Zeitpunkt wird gekauft. Die Bollinger-Bänder bestehen aus einem oberen, einem mittleren und einem unteren Band und zeigen die Preisschwankungsbreite gut an. Käufe nahe dem unteren Band und Verkäufe nahe dem oberen Band liefern relativ stabile Signale. Diese Strategie kombiniert den RSI mit den Bollinger-Bändern zur Signalermittlung: Ein Kaufsignal entsteht, wenn der RSI von überverkauft auf über den überverkauften Bereich steigt (Standard: 30) und der Preis von unterhalb des unteren Bollinger-Bands auf oberhalb des unteren Bands ansteigt. Ein Verkaufssignal entsteht, wenn der RSI von überkauft auf unter den überkauften Bereich fällt (Standard: 70) und der Preis von oberhalb des oberen Bollinger-Bands auf unterhalb des oberen Bands fällt.

Vorteile der Strategie

- Kombination von RSI und Bollinger-Bändern verbessert die Signalgenauigkeit.

- Der RSI filtert einen Teil der Rauschsignale heraus.

- Die Bollinger-Bänder bilden den groben Bereich der aktuellen Marktvolatilität ab, die Signale sind daher relativ zuverlässig.

- Die Handelsstrategie ist relativ streng und vermeidet ineffektive Trades.

Risiken der Strategie

- Ungünstig eingestellte Bollinger-Band-Parameter können zu ungenauen Handelssignalen führen.

- Ungünstig eingestellte RSI-Überkauft/Überverkauft-Grenzen können die Signalermittlung beeinträchtigen.

- Die relativ strenge Strategie kann dazu führen, dass manche Handelsmöglichkeiten verpasst werden.

Lösungsansätze für die Risiken:

- Optimierung der Bollinger-Band- und RSI-Parameter, um die beste Parameterkombination zu finden.

- Lockern der Handelsbedingungen der Strategie, um mehr Gelegenheiten durch eine begrenzte Anzahl ineffektiver Trades zu erhalten.

Optimierungsrichtungen der Strategie

- Testen und Optimieren der RSI- und Bollinger-Band-Parameter, um optimale Werte zu finden.

- Hinzufügen einer Stop-Loss-Strategie zur Kontrolle des Handelsrisikos.

- Einbeziehung weiterer technischer Indikatoren zur Signalbestätigung, z. B. MACD.

- Testen der Parameteroptimierungseffekte für verschiedene Instrumente und Zeitrahmen.

Zusammenfassung

Die Strategie ist insgesamt recht robust und kombiniert effektiv den RSI-Indikator mit den Bollinger-Bändern zur Risikobegrenzung. Durch das Testen und Optimieren der Parameter kann die Wirksamkeit der Strategie weiter verbessert werden. Gleichzeitig ist das Risiko von Signalausfällen aufgrund der strengen Handelsbedingungen zu beachten. Insgesamt handelt es sich um eine zuverlässige quantitative Handelsstrategie.

- 1