Eine auf Moving-Average-Crossover basierende Handelsstrategie

Übersicht

Die Moving-Average-Crossover-Strategie ist eine relativ verbreitete quantitative Handelsstrategie. Diese Strategie berechnet gleitende Durchschnitte verschiedener Perioden und generiert Handelssignale basierend auf ihren Kreuzungen. Konkret werden exponentielle gleitende Durchschnitte (EMA) der Perioden 4, 8 und 20 berechnet. Wenn der kurzfristige EMA den langfristigen EMA von oben kreuzt, wird long gegangen; wenn der kurzfristige EMA den langfristigen EMA von unten kreuzt, wird short gegangen.

Strategieprinzip

Der Kern der Strategie ist:

- Berechnung der EMA-Linien für die Perioden 4, 8 und 20.

- Bestimmung der Beziehung zwischen der 4-Perioden-EMA und der 8-Perioden-EMA:

- Wenn die 4-Perioden-EMA die 8-Perioden-EMA von oben kreuzt, deutet dies auf eine Stärkung des Preistrends hin – ein Long-Signal.

- Wenn die 4-Perioden-EMA die 8-Perioden-EMA von unten kreuzt, deutet dies auf eine Abschwächung des Preistrends hin – ein Short-Signal.

- Gleichzeitig wird die Richtung der 20-Perioden-EMA bestimmt:

- Wenn die 20-Perioden-EMA steigt, wird Long eingegangen.

- Wenn die 20-Perioden-EMA fällt, wird Short eingegangen.

- Wenn sich die Beziehung zwischen der 4-Perioden-EMA und der 8-Perioden-EMA umkehrt, wird der Exit vorbereitet.

- Wenn sich die Richtung der 20-Perioden-EMA umkehrt, wird sofort ausgestiegen.

Mit dieser Methode nutzen wir die Kreuzungen zwischen gleitenden Durchschnitten unterschiedlicher Perioden, um Marktsignale zu erkennen, und gleichzeitig die Richtung des gleitenden Durchschnitts mit der längsten Periode, um Fehlsignale zu filtern, und bauen so eine stabile Handelsstrategie auf.

Strategievorteile

Diese Strategie bietet folgende Vorteile:

- Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen.

- Durch die doppelte Bedingungsfilterung können Fehlsignale reduziert werden.

- Die Unterstützung durch die 20-Perioden-EMA ermöglicht die Erkennung großer Trends und erhöht die Stabilität.

- Parameter sind anpassbar, um die Handelsfrequenz zu steuern.

- Leicht mit anderen Indikatoren oder Modellen kombinierbar, um zusammengesetzte Strategien zu bilden.

Strategierisiken

Diese Strategie birgt auch einige Risiken:

- Die doppelte Gleitende-Durchschnitte-Strategie neigt zu Fehlsignalen.

- Feste Perioden können sich nicht an Marktveränderungen anpassen.

- Bei Marktschwankungen können leicht Verluste entstehen.

Die wichtigsten Lösungsansätze sind:

- Angemessene Verkürzung der Haltedauer und rechtzeitiger Stop-Loss.

- Dynamische Optimierung der Parameter, Anpassung der gleitenden Durchschnittsperioden.

- Kombination mit anderen Indikatoren oder Modellen zur Erstellung zusammengesetzter Strategien.

Strategieoptimierung

Diese Strategie kann in den folgenden Bereichen optimiert werden:

- Periodenoptimierung: Bestimmung der optimalen MA-Periodenkombination für verschiedene Instrumente

- Stop-Loss-Optimierung: Angemessene Festlegung von Stop-Loss-Punkten zur Begrenzung von Einzelverlusten

- Parameteroptimierung: Dynamische Optimierung der Parameter mittels genetischer Algorithmen, Markov-Ketten usw.

- Modellfusion: Integration mit Deep-Learning-Modellen wie LSTM, RNN zur Gewinnung weiterer Alpha-Faktoren

- Kombinationsoptimierung: Kombination mit anderen Indikatorstrategien zur Bildung eines Strategieportfolios

Zusammenfassung

Die Moving-Average-Crossover-Strategie ist insgesamt eine relativ klassische und häufig verwendete quantitative Handelsstrategie. Die Strategie zeichnet sich durch eine einfache Logik aus, ist leicht zu verstehen und umzusetzen und bietet eine gewisse Stabilität. Sie weist jedoch auch einige Probleme auf, wie Fehlsignale und mangelnde Anpassungsfähigkeit an Marktveränderungen. Diese Probleme können durch Parameteroptimierung, Stop-Loss-Optimierung, Modellfusion usw. verbessert werden. Insgesamt kann die Moving-Average-Strategie als Basismodul im Strategie-Werkzeugkasten dienen und mit anderen komplexeren Strategien kombiniert werden, um robuste zusammengesetzte Strategien zu bilden.

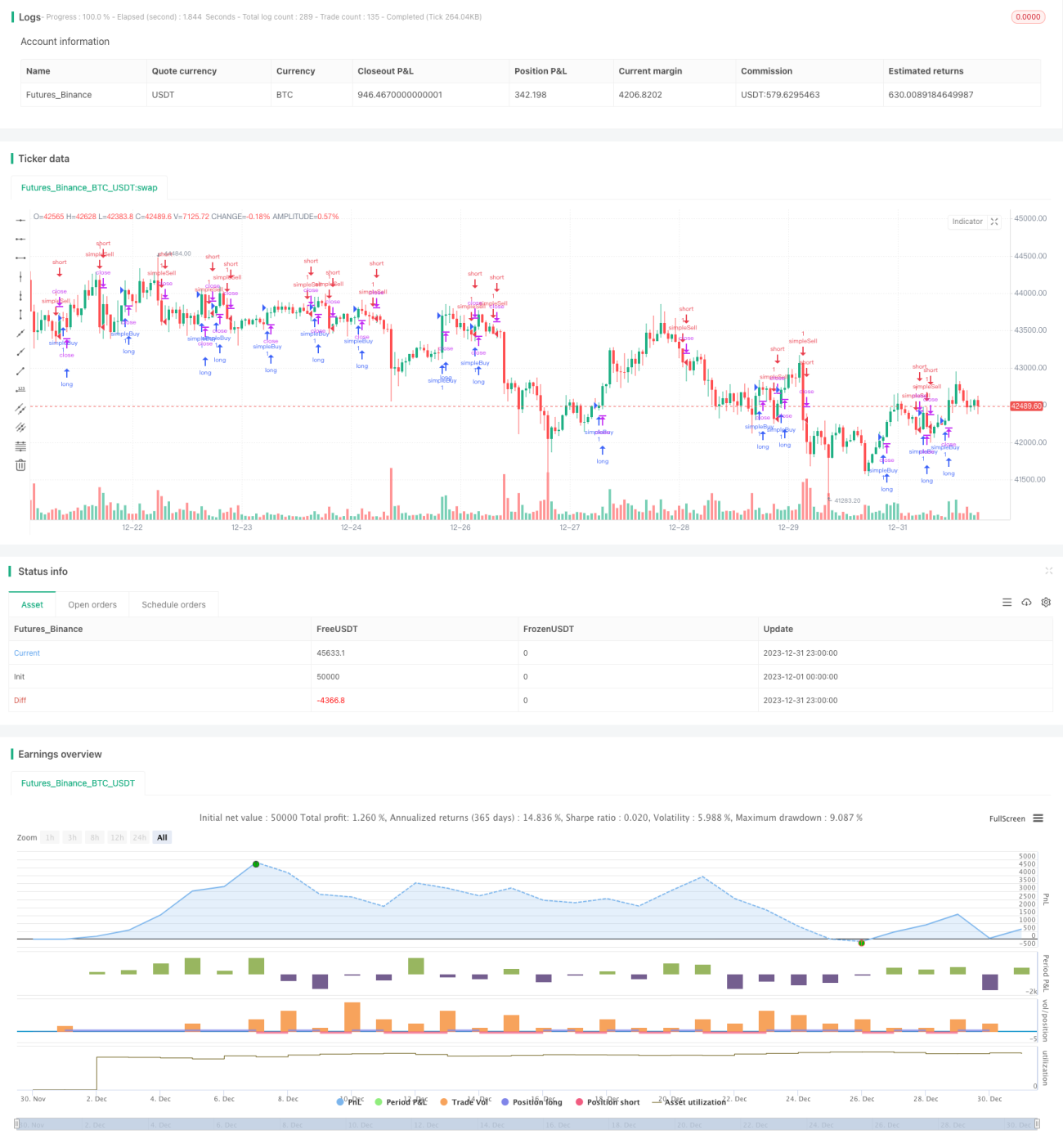

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1