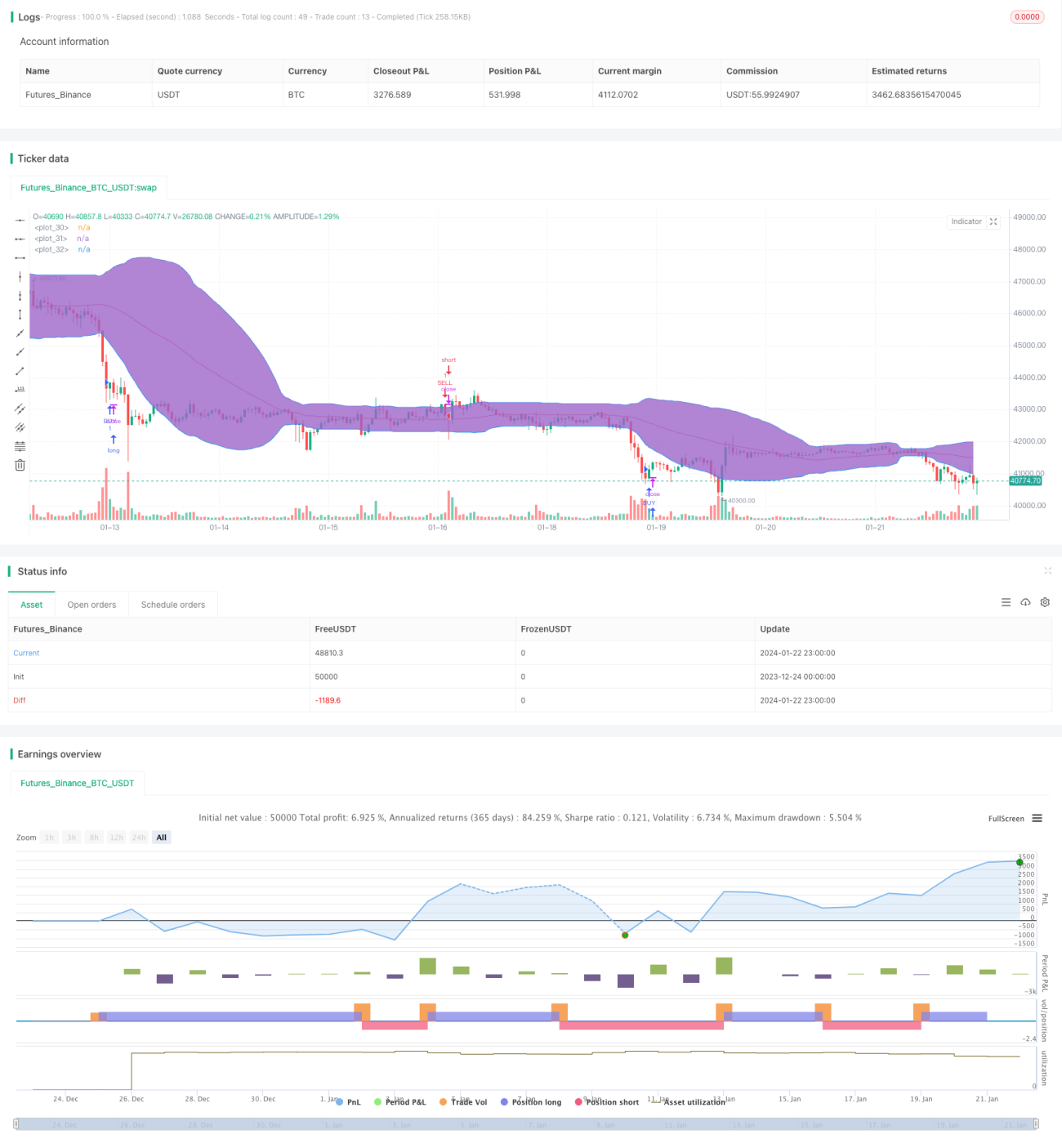

Multi-Indikator-Quantitative-Handelsstrategie

Übersicht

Diese Strategie verwendet drei technische Aktienindikatoren – RSI, StochRSI und Bollinger-Bänder – sowie zeitliche und richtungsbezogene Handelsbedingungen, um Kauf- und Verkaufssignale für eine quantitative Handelsstrategie zu identifizieren.

Strategieprinzip

Wenn der RSI-Indikator unter einen niedrigen Bereich fällt und der StochRSI-Indikator die K-Linie die D-Linie von unten kreuzt, wird dies als Kaufsignal betrachtet. Gleichzeitig dient auch ein Aktienkurs, der günstiger ist als die untere Bollinger-Band-Linie oder diese durchbricht, als Kaufgrund.

Wenn der RSI-Indikator einen hohen Bereich überschreitet und der StochRSI-Indikator die K-Linie die D-Linie von oben kreuzt, wird dies als Verkaufssignal gewertet. Ebenso dient ein Aktienkurs, der über der oberen Bollinger-Band-Linie liegt oder diese von oben durchbricht, als Verkaufsgrund.

Durch den RSI-Indikator wird beurteilt, ob der Aktienkurs überkauft oder überverkauft ist; der StochRSI bewertet die Dynamik des Kurses; die Bollinger-Bänder zeigen an, ob der Kurs in einem hohen Bereich läuft oder günstig ist. Die Kombination mehrerer Indikatoren bestimmt Kauf und Verkauf.

Vorteilsanalyse

Diese Strategie kombiniert mehrere Indikatoren, deckt ein breites Spektrum ab und basiert auf einer umfassenden Beurteilungsgrundlage. Vor der Signalgabe ist ein Kreuzen des aktuellen Kurses oder Indikators mit seinem Schwellenwert erforderlich, was falsche Signale teilweise herausfiltert.

Durch die zeitlichen Bedingungen vor der Orderausführung können bestimmte Zeitfenster mit höherem Risiko vermieden werden.

Die kombinierte Nutzung mehrerer Indikatoren ermöglicht eine Anpassung an verschiedene Verlaufsformen und erhöht die Effektivität der Strategie.

Risikoanalyse

Die Strategie stützt sich hauptsächlich auf drei Indikatoren. Wenn diese fehlerhafte Signale liefern, kann die Strategie Verluste verursachen. Die Indikatoren sollten sich gegenseitig bestätigen; eine vollständige Abhängigkeit von einem einzelnen Indikator ist zu vermeiden. Beispielsweise kann ein oszillierender RSI in bestimmten Zeiträumen die Wahrscheinlichkeit falscher Signale erhöhen.

Die zeitlichen Filterbedingungen der Strategie können möglicherweise auch günstige Marktbewegungen verpassen.

Bei ungeeigneter Aktienauswahl, zum Beispiel bei Aktien mit starkem Übertreibungseffekt, kann die Wirksamkeit der Indikatoren erheblich nachlassen. Die Eignung der Indikatoren für die jeweilige Aktie sollte untersucht werden.

Optimierungsmöglichkeiten

- Hinzufügen von Risikomanagement-Methoden wie maximalem Drawdown zur Begrenzung von Verlusten.

- Anpassung der Indikatorparameter, um sie besser an die ausgewählten Aktien anzupassen. Beispielsweise eine Verkürzung der RSI-Parameter, um schnellere Kursbewegungen zu erfassen.

- Einführung von Filtern, wie z.B. die Aussetzung des Handels, wenn sich der Kurs in der Mitte der Bollinger-Bänder befindet, um Seitwärtsbewegungen zu vermeiden. Zudem könnten Orders nahe dem Handelsbeginn oder -schluss unterbunden werden, um Gap-Risiken zu umgehen.

- Bei der Aktienauswahl könnten die Fundamentaldaten des Unternehmens berücksichtigt werden, um Aktien mit schwerwiegenden Bilanzfälschungen zu vermeiden. Auch Branchen- und Marktkapitalisierungsaspekte könnten einfließen, z.B. die Auswahl von Large Caps.

Zusammenfassung

Dies ist eine typische multivariate technische Indikatorstrategie mit einer relativ ausgewogenen Indikatorenkombination, breiter Abdeckung und strengen Orderbedingungen. Sie kann effektiv Aktien auswählen und Gewinne erzielen, während Drawdowns in einem bestimmten Rahmen gehalten werden. Durch die Optimierung von Indikatoren und Parametern kann die Strategie besser an den Markt angepasst werden. Die Hinzunahme von Risikomanagement-Mechanismen minimiert Risiken und erhöht die Stabilität und Zuverlässigkeit der Strategie weiter.

- 1