Eine Strategie mit kombinierten Stop-Loss- und Take-Profit-Punkten auf Basis zufälliger Einstiege

Übersicht

Die Hauptidee dieser Strategie besteht darin, die Einstiegspunkte durch Zufallszahlen zu bestimmen. Es werden drei Gewinnziele und ein Stopp-Loss festgelegt, um das Risiko zu steuern und den Gewinn/Verlust jeder einzelnen Transaktion zu kontrollieren.

Strategieprinzip

Die Strategie verwendet die Zufallszahl rd_number_entry (zwischen 11 und 13) für den Kaufeinstieg und rd_number_exit (zwischen 20 und 22) für den Ausstieg. Nach einem Kauf wird der Stopp-Loss auf den Einstiegskurs minus atr(14) * slx gesetzt. Gleichzeitig werden drei Gewinnziele festgelegt: Das erste Gewinnziel ist der Einstiegskurs plus atr(14) * tpx, das zweite der Einstiegskurs plus 2 * tpx und das dritte der Einstiegskurs plus 3 * tpx. Das Prinzip für Leerverkäufe ist ähnlich, mit dem Unterschied, dass der Einstieg bei einem anderen Bereich von rd_number_entry erfolgt und die Richtung von Gewinnziel und Stopp-Loss umgekehrt ist.

Die Strategie kann durch Anpassung der Parameter tpx (Gewinnziel-Koeffizient) und slx (Stopp-Loss-Koeffizient) gesteuert werden.

Vorteile

Die Strategie bietet folgende Vorteile:

- Zufälliger Einstieg verringert die Wahrscheinlichkeit einer Überanpassung (Overfitting).

- Mehrere Gewinnziele und Stopp-Loss-Punkte ermöglichen die Kontrolle des Risikos pro Trade.

- Die Verwendung von ATR für Gewinnziele und Stopp-Loss ermöglicht eine Anpassung an die Marktvolatilität.

- Das Risiko kann durch Anpassung der Koeffizienten gesteuert werden.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

- Der zufällige Einstieg kann Marktbewegungen verpassen.

- Ein zu enger Stopp-Loss kann zu vorzeitigen Ausstiegen führen.

- Zu große Gewinnziele können zu unzureichenden Gewinnen führen.

- Ungeeignete Parameter können die Verluste vergrößern.

Durch Anpassung der Gewinnziel- und Stopp-Loss-Koeffizienten sowie Optimierung der Zufallseinstiegslogik kann das Risiko verringert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Verbesserung der Zufallseinstiegslogik durch Kombination mit Trendindikatoren.

- Optimierung der Gewinnziel- und Stopp-Loss-Koeffizienten für ein ausgewogeneres Verhältnis von Gewinn zu Verlust.

- Einführung von Positionsgrößensteuerung mit unterschiedlichen Gewinnzielen in verschiedenen Phasen.

- Integration von Algorithmen des maschinellen Lernens zur Parameteroptimierung.

Zusammenfassung

Diese Strategie basiert auf einem zufälligen Einstieg und setzt mehrere Gewinnziele sowie einen Stopp-Loss, um das Risiko einzelner Trades zu kontrollieren. Die hohe Zufälligkeit reduziert die Wahrscheinlichkeit von Überanpassungen. Durch Parameteroptimierung kann das Handelsrisiko gesenkt werden. Es besteht noch großes Optimierungspotenzial, das weiter untersucht werden sollte.

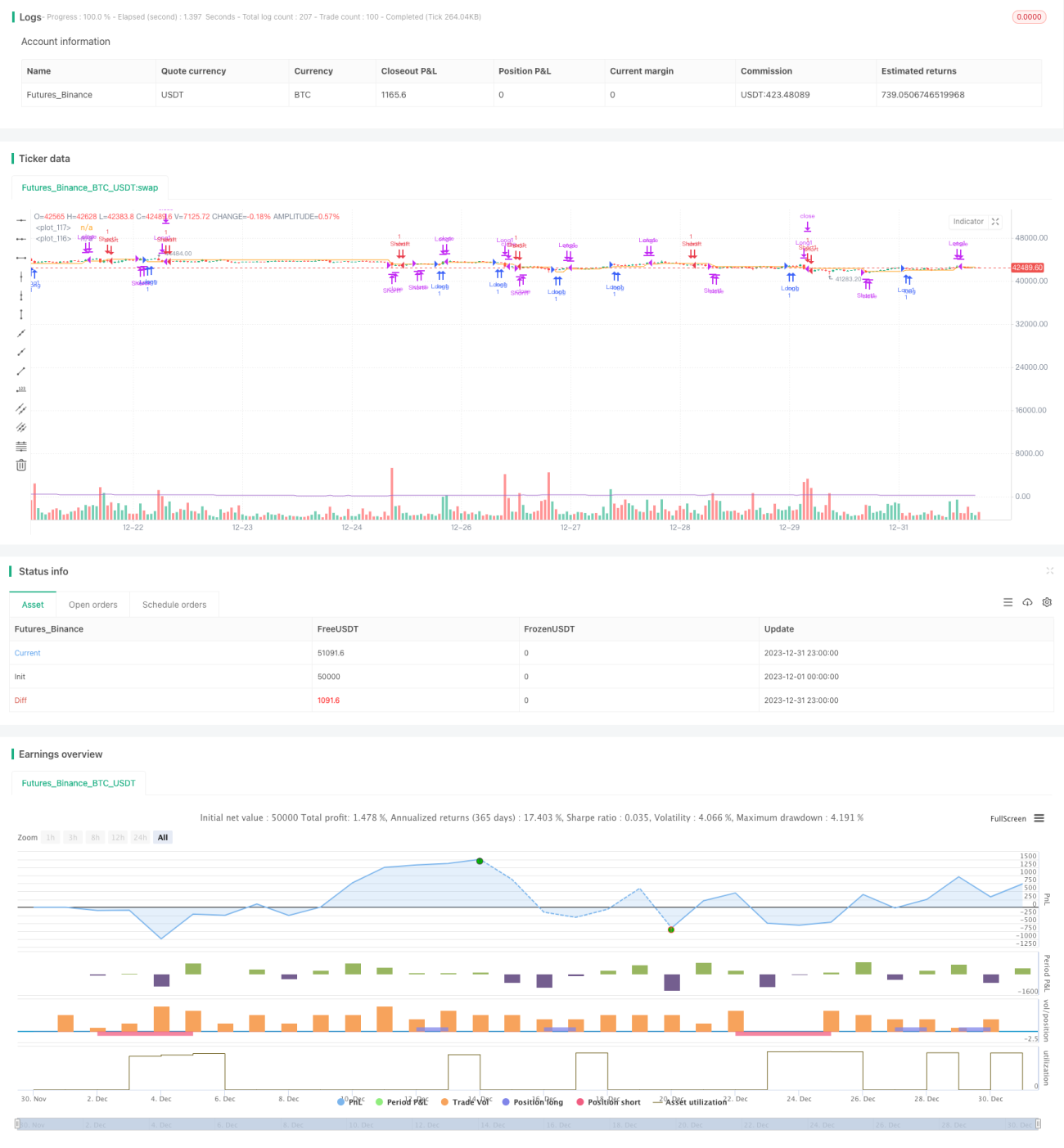

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Random Strategy with 3 TP levels and SL", overlay=true,max_bars_back = 50)

tpx = input(defval = 0.8, title = 'Atr multiplication for TPs?')- 1