Eine auf gleitenden Durchschnitten basierende Trendfolgestrategie

Überblick

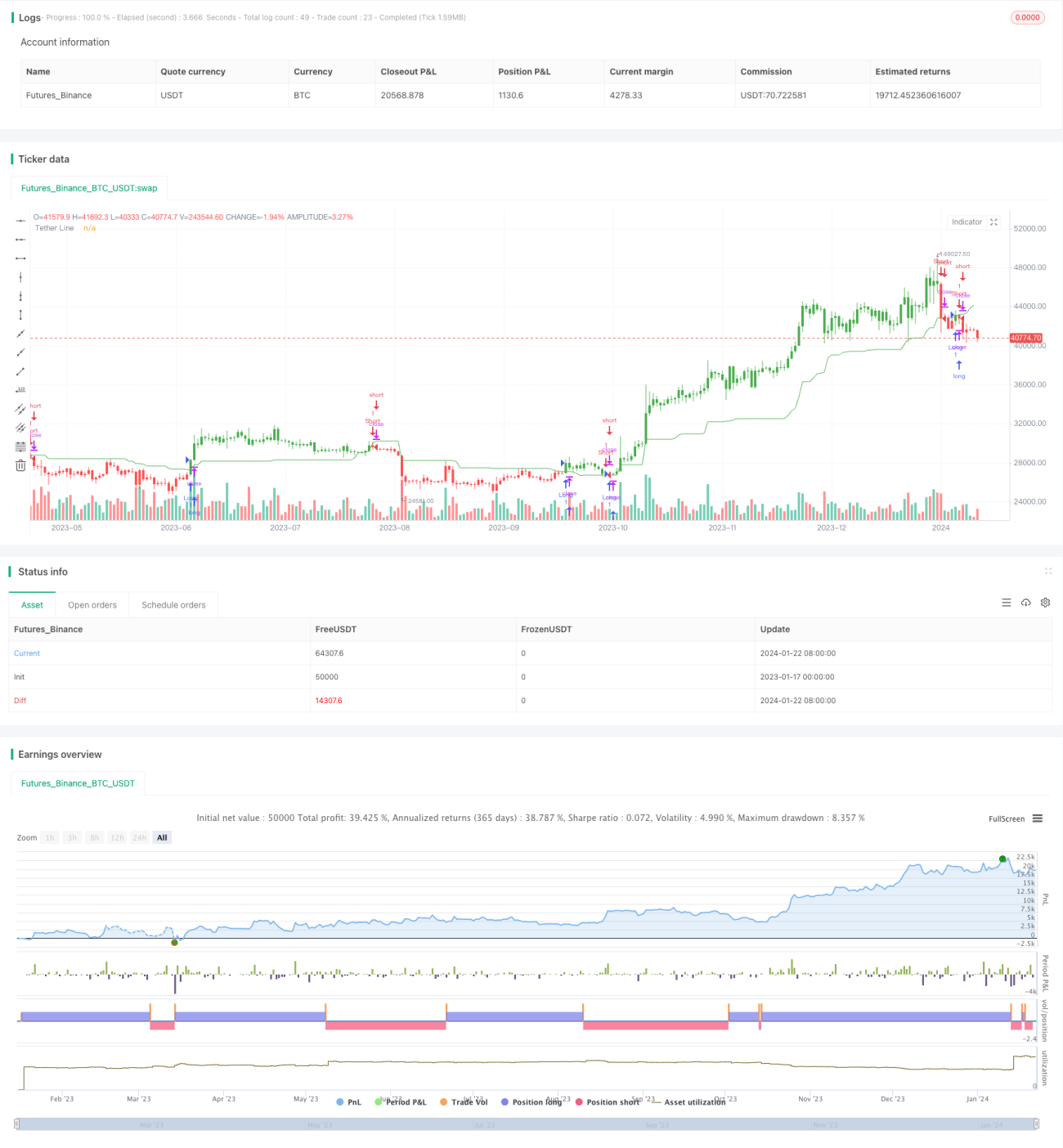

Die adaptive gleitende Durchschnitts-Tracking-Strategie ist eine auf gleitenden Durchschnitten basierende Trendfolgestrategie. Die Strategie nutzt die Eigenschaft, dass Aktienkurse um den Durchschnittskurs schwanken, indem sie den Durchschnitt der Höchst- und Tiefstkurse über verschiedene Zeiträume berechnet, daraus einen gleitenden Durchschnitt generiert und diesen als Signal für Kauf und Verkauf verwendet. Wenn der Kurs über oder unter dem gleitenden Durchschnitt liegt, werden Handelssignale generiert. Die Strategie eignet sich für mittel- bis langfristige Trendgeschäfte.

Strategieprinzip

Der Kernindikator der adaptiven gleitenden Durchschnitts-Tracking-Strategie ist der gleitende Durchschnitt xTether, der auf Basis des eingegebenen Zeitraumparameters Length berechnet wird. Dieser gleitende Durchschnitt ist der Durchschnitt aus dem Höchstkurs upper und dem Tiefstkurs lower der letzten Length Perioden. Wenn der Kurs unter diesem gleitenden Durchschnitt liegt, handelt es sich um ein bärisches Signal; liegt er darüber, um ein bullisches Signal. Die Strategie entscheidet basierend auf dem Verhältnis zwischen Kurs und gleitendem Durchschnitt, ob eine Long- oder Short-Position gehalten werden soll. Gleichzeitig kann die Strategie zwischen Long- und Short-Richtung umgeschaltet werden.

Konkret wird die Strategie durch die folgenden Schritte umgesetzt:

- Eingabe des Zeitraumparameters Length (Standard 50 Tage) zur Berechnung des Lookback-Zeitraums für den gleitenden Durchschnitt.

- Berechnung des Höchstkurses upper und des Tiefstkurses lower der letzten Length Perioden.

- Berechnung des Durchschnitts aus Höchst- und Tiefstkurs, um den gleitenden Durchschnitt xTether zu erhalten.

- Vergleich des Schlusskurses close mit dem gleitenden Durchschnitt xTether, um Long- und Short-Signale zu identifizieren.

- Umschaltung der Long-/Short-Richtung basierend auf dem umgekehrten Eingabeparameter reverse.

- Halten einer Long- oder Short-Position gemäß dem Signal und Änderung der Kerzenfarbe.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Verwendung eines adaptiven gleitenden Durchschnitts zur effektiven Verfolgung von Markttrends.

- Einstellbarer Length-Parameter, der für verschiedene Zeiträume geeignet ist.

- Umschaltbare Long-/Short-Richtung zur Anpassung an Marktveränderungen.

- Änderung der Kerzenfarbe nach Positionseröffnung für visuelle Effekte und leichtere Identifikation.

Strategierisiken

Die Strategie birgt auch einige Risiken:

- Bei Trendumkehrungen kann kein rechtzeitiger Stop-Loss gesetzt werden.

- Ein ungeeignet eingestellter Length-Parameter (zu kurz oder zu lang) kann die Strategieleistung beeinträchtigen.

- Die Handelsfrequenz kann zu hoch sein, was ein Overfitting-Risiko birgt.

Zur Absicherung gegen diese Risiken können Stop-Loss-Grenzen gesetzt, der Length-Parameter angepasst oder die Handelsanzahl angemessen begrenzt werden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen einer Stop-Loss-Strategie zur Reduzierung von Verlusten bei Trendumkehrungen.

- Optimierung des Length-Zeitraums zur Ermittlung des optimalen Parameters.

- Hinzufügen von Filterbedingungen zur Vermeidung unnötiger Geschäfte und Reduzierung des Overfitting-Risikos.

- Kombination mit anderen Indikatoren zur Verbesserung der Entscheidungsgenauigkeit.

Zusammenfassung

Die adaptive gleitende Durchschnitts-Tracking-Strategie ist insgesamt eine praktikable Trendfolgestrategie. Sie verfolgt mit einem gleitenden Durchschnitt den Kurstrend, der Length-Parameter ermöglicht die Anpassung an verschiedene Zeiträume, und die Long-/Short-Richtung kann umgeschaltet werden. Der Vorteil der Strategie liegt in ihrer starken Tracking-Fähigkeit, die sich für mittel- bis langfristige Geschäfte eignet. Es bestehen jedoch Risiken wie das Feststecken in einer Position oder eine falsche Parametereinstellung. Durch Maßnahmen wie das Hinzufügen von Stop-Loss, die Optimierung von Parametern und die Reduzierung von Geschäften kann die Effektivität der Strategie weiter verbessert werden.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.- 1