Momentum-Gleitender-Durchschnitt-Konsolidierungsstrategie

Übersicht

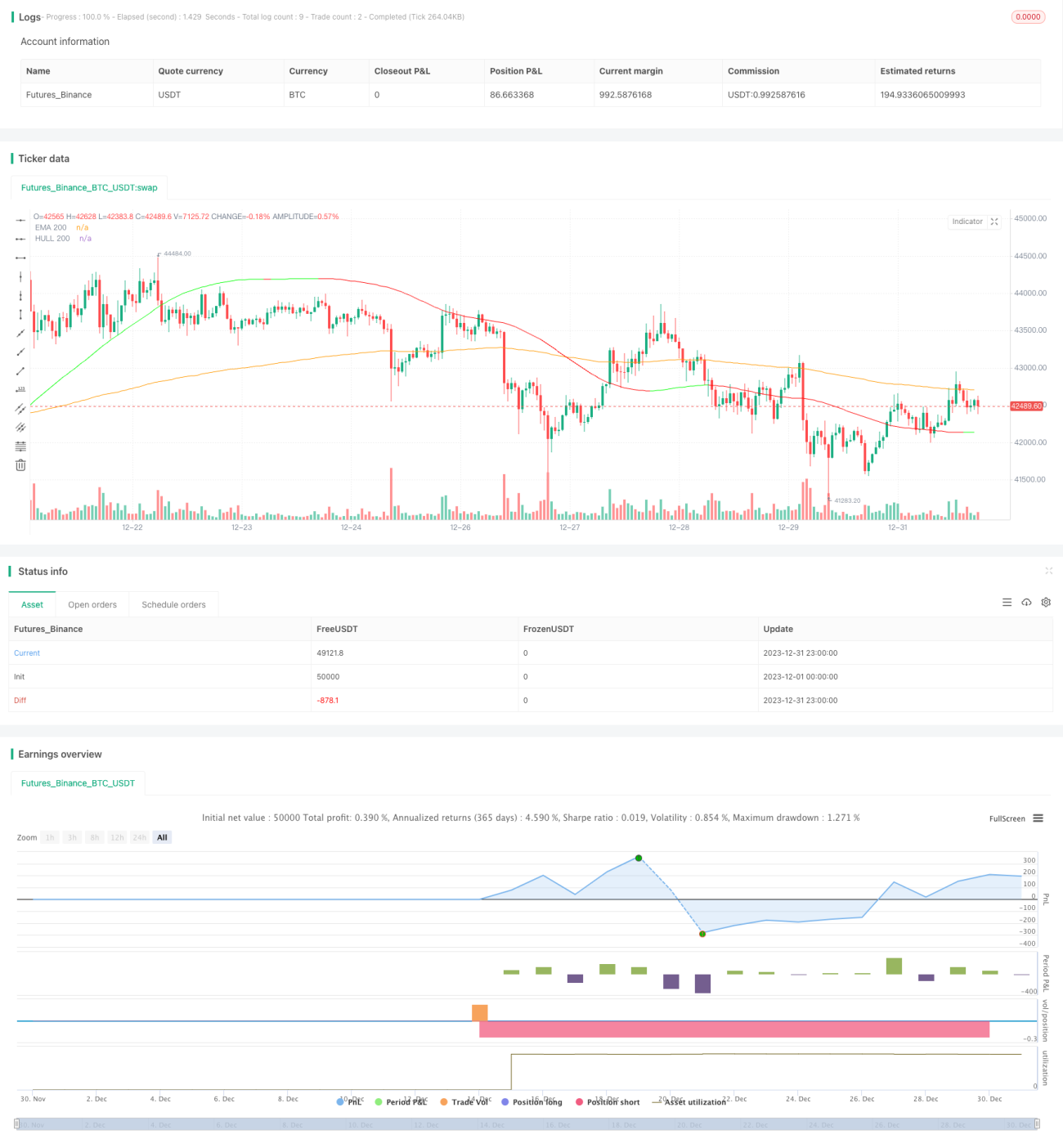

Diese Strategie nutzt hauptsächlich die durch die gleitenden Durchschnitte HMA und EMA gebildete Konsolidierung der Durchschnittslinien, um Kaufzeitpunkte zu bestimmen. Wenn der HMA den EMA von unten kreuzt, wird dies als Ende der Konsolidierung und Beginn eines neuen Aufwärtstrends betrachtet, daher wird zum Zeitpunkt des Kreuzens gekauft.

Die Strategie kombiniert zudem den RSI-Indikator, um überkaufte/überverkaufte Zustände zu erkennen. Ein Kauf ist erlaubt, wenn der RSI unter 70 liegt; liegt der RSI über 80, wird ein teilweiser Gewinnmitnahme in Betracht gezogen.

Strategieprinzip

Diese Strategie verwendet einen 200-Perioden-EMA und HMA, um ein System gleitender Durchschnitte aufzubauen. Der HMA ist ein verbesserter, sensitiverer gleitender Durchschnitt, der auf dem EMA basiert. Wenn der HMA den EMA von unten kreuzt, bedeutet dies das Ende der Konsolidierungsphase und der Aktienkurs beginnt zu steigen. Falls der RSI zu diesem Zeitpunkt nicht überkauft ist, wird ein Kaufsignal generiert.

Bei einer bestehenden Position wird, wenn der Kurs fällt und der HMA den EMA erneut von oben kreuzt (was den Beginn einer neuen Konsolidierung anzeigt), die gesamte Position geschlossen. Gleichzeitig wird bei einem Anstieg des RSI über 80 ein Teilgewinnmitnahme von 20% durchgeführt, um Verluste zu vermeiden.

Die Handelslogik dieser Strategie ist relativ einfach: hauptsächlich die bullischen/bärischen Kreuze von HMA und EMA in Kombination mit der Beurteilung von hohen/niedrigen RSI-Werten, was eine relativ robuste Handelsstrategie ergibt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass durch die Nutzung der Konsolidierungsmuster von EMA und HMA die meisten falschen Ausbrüche (False Break) herausgefiltert werden können, was die Gewinnrate erhöht. Gleichzeitig kann der RSI-Indikator das Risiko effektiv kontrollieren. Die Kombination dieser beiden macht die Strategie besonders geeignet für Seitwärtsmärkte.

Außerdem verwendet die Strategie nur drei Indikatoren und ist logisch einfach, was die Parameteroptimierung und das Backtesting erleichtert und der Validierung und Verbesserung der Strategie zugutekommt.

Risikoanalyse

Obwohl die Strategie einige Vorteile hat, gibt es dennoch Risiken, die beachtet werden müssen. Zum Beispiel kann die Haltedauer relativ lang sein, was ausreichende Kapitalunterstützung erfordert. Bei langanhaltenden Seitwärtsbewegungen kann es schwierig sein, schnell mit einem Stop-Loss auszusteigen, was zu vergrößerten Verlusten führen kann.

Zudem stützt sich die Strategie hauptsächlich auf gleitende Durchschnittsindikatoren. Bei außergewöhnlichen Preisausbrüchen könnten die Stop-Loss-Maßnahmen nicht rechtzeitig greifen, was zu größeren Risiken führt. Darüber hinaus beeinflusst die Parametereinstellung die Strategieleistung, sodass umfangreiche Tests erforderlich sind, um die optimalen Parameter zu finden.

Optimierungsmöglichkeiten

Angesichts der oben genannten Risiken kann die Strategie in den folgenden Aspekten optimiert werden:

- Einbeziehung eines Volatilitätsindikators, um die Positionsgröße dynamisch an die Marktvolatilität anzupassen.

- Hinzufügen eines Trendindikators, um unnötige Gegenbewegungen zu vermeiden.

- Optimierung der Parameter der gleitenden Durchschnitte, um sie besser an die aktuellen Marktcharakteristiken anzupassen.

- Verwendung eines zeitbasierten Stop-Loss, um das Problem übermäßiger Einzelverluste weitgehend zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine klassische und einfache Seitwärts- und Konsolidierungsstrategie. Sie wird hauptsächlich für kurz- und mittelfristige Trades mit Aktienindizes und beliebten Einzelaktien eingesetzt und kann relativ stabile Alpha-Werte erzielen. Mit der Optimierung der Parameter und der Verstärkung der Risikokontrollmaßnahmen besteht noch erhebliches Verbesserungspotenzial für die Leistung der Strategie.

- 1