RSI Bullen-Bären-Divergenzindikator

Überblick

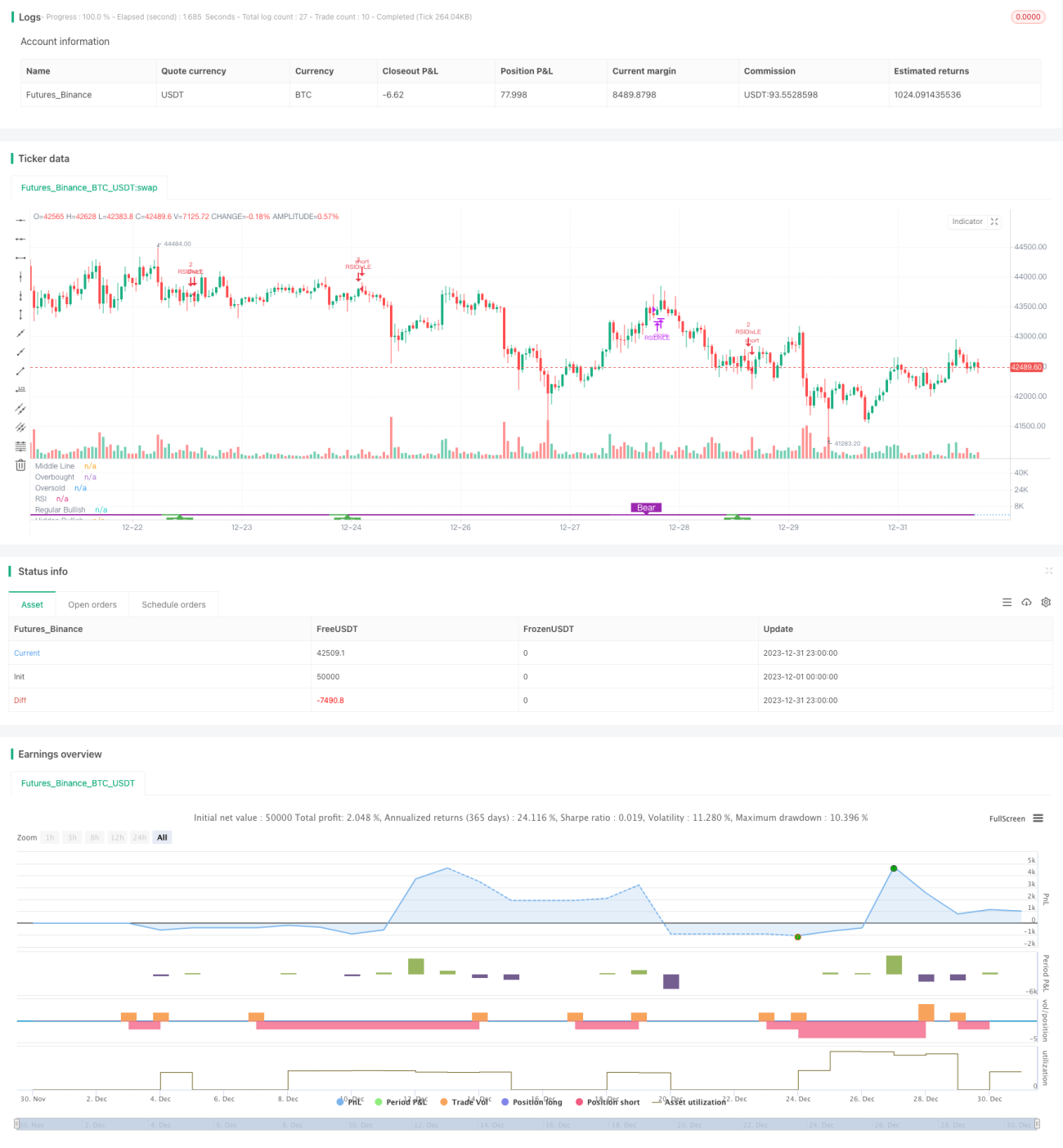

Die RSI-Long-Short-Divergenzstrategie ist ein quantitativer Handelsansatz, der auf dem Relative-Stärke-Index (RSI) basiert. Durch die Analyse der Divergenz zwischen dem RSI und dem Kurs identifiziert sie Chancen für Trendumkehrungen und ermöglicht es, zu tiefen Kursen zu kaufen und zu hohen Kursen zu verkaufen.

Strategieprinzip

Der Kernindikator dieser Strategie ist der RSI. Sie analysiert die „Divergenz“ zwischen dem RSI und dem Kurs. Als „Divergenz“ wird ein gegensätzliches Signal zwischen RSI und Kurs bezeichnet.

Konkret: Wenn der RSI ein tieferes Tief bildet, der Kurs hingegen ein höheres Tief, liegt eine bullische Divergenz zwischen RSI und Kurs vor. Dies deutet auf eine mögliche Kurserholung nach oben hin. Die Strategie eröffnet zu diesem Zeitpunkt eine Long-Position.

Umgekehrt: Wenn der RSI ein höheres Hoch bildet, der Kurs hingegen ein tieferes Hoch, liegt eine bärische Divergenz vor. Dies deutet auf eine mögliche Abwärtsbewegung hin. Die Strategie eröffnet zu diesem Zeitpunkt eine Short-Position.

Durch das Erkennen dieser Divergenzpunkte zwischen RSI und Kurs kann die Strategie frühzeitig Trendumkehrungen identifizieren und so zu günstigen Preisen kaufen bzw. verkaufen.

Vorteile der Strategie

Die RSI-Long-Short-Divergenzstrategie bietet folgende Vorteile:

-

Präzise Erkennung von Kursumkehrpunkten. Die Divergenz zwischen RSI und Kurs ist häufig ein sehr effektives Signal für eine bevorstehende Trendumkehr.

-

Kaufen zu tiefen, verkaufen zu hohen Kursen. Durch die Positionseröffnung zu Divergenzpunkten kann zu relativ tiefen Kursen gekauft und zu relativ hohen Kursen verkauft werden, was der Best Practice im quantitativen Handel entspricht.

-

Überwindung der Grenzen herkömmlicher RSI-Strategien. Herkömmliche RSI-Strategien konzentrieren sich nur auf überkaufte/überverkaufte Bereiche. Diese Strategie nutzt dagegen die Umkehreigenschaften des RSI-Indikators selbst, um Wendepunkte präziser zu erfassen, was die Effizienz erheblich steigert.

-

Einfache Parametereinstellung. Die Hauptparameter sind lediglich der RSI-Zeitraum und der Rückblickzeitraum – sehr einfach und leicht zu optimieren.

Strategierisiken

Die RSI-Long-Short-Divergenzstrategie birgt auch gewisse Risiken:

-

Divergenzsignale können Fehlsignale sein. Die Divergenz zwischen RSI und Kurs führt nicht zwangsläufig zu einer echten Kursumkehr. Es können auch falsche Umkehrungen auftreten, was zu Handelsverlusten führt. Ein angemessener Stop-Loss kann das Risiko begrenzen.

-

Schlechte Performance in Trendmärkten. Bei klar gerichteten Trends fällt die Gewinnspanne dieser Strategie geringer aus. In solchen Fällen sollte die Strategie vorübergehend ausgesetzt werden, bis sich der Markt wieder seitwärts bewegt.

-

Zinseszinseffekt-Risiko. Die Strategie verwendet einen Zinseszinsparameter. Bei mehreren Verlustgeschäften kann dies die Verluste beschleunigen. Positionsgrößen und Stop-Loss-Level sollten das Risiko kontrollieren.

Strategieoptimierung

Die Strategie lässt sich in folgenden Bereichen optimieren:

-

Signalfilterung mit anderen Indikatoren. Zusätzliche Indikatoren wie MACD, KDJ usw. können zur Bestätigung der RSI-Divergenzpunkte herangezogen werden, um Fehlsignale herauszufiltern und die Trefferquote zu erhöhen.

-

Optimierung der RSI-Parameter. Es sollten verschiedene RSI-Zeiträume getestet werden, um die für den jeweiligen Vermögenswert am besten geeignete Einstellung zu finden. Üblicherweise liegen gute Ergebnisse im Bereich von 6 bis 15.

-

Optimierung des Rückblickzeitraums. Der Rückblickzeitraum beeinflusst direkt die Handelsfrequenz. Verschiedene Parameter können getestet werden, um die optimale Frequenz zu finden. Gute Ergebnisse liegen meist zwischen 5 und 15.

-

Hinzufügen von Stop-Loss-Strategien. Basierend auf ATR, Trailing-Stop oder anderen Methoden kann ein sinnvoller Stop-Loss-Mechanismus implementiert werden, um Verluste schnell zu begrenzen und das Strategierisiko zu kontrollieren.

Zusammenfassung

Die RSI-Long-Short-Divergenzstrategie nutzt die Umkehreigenschaften des RSI-Indikators selbst, um präzise Wendepunkte von Kursveränderungen zu erfassen. Sie ermöglicht einen Handel mit dem Prinzip „Kaufen zu tiefen, verkaufen zu hohen Kursen“. Im Vergleich zu herkömmlichen RSI-Überkauft/Überverkauft-Strategien verwendet sie eine feinere und ursprünglichere Eigenschaft des RSI, was die Effizienz erheblich steigert. In Kombination mit Parameteroptimierung und Risikomanagement eignet sie sich hervorragend für kurzfristige Handelsmöglichkeiten in Seitwärtsmärkten.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1