Momentum-Doppelbestätigungs-Trendfolgestrategie

Übersicht

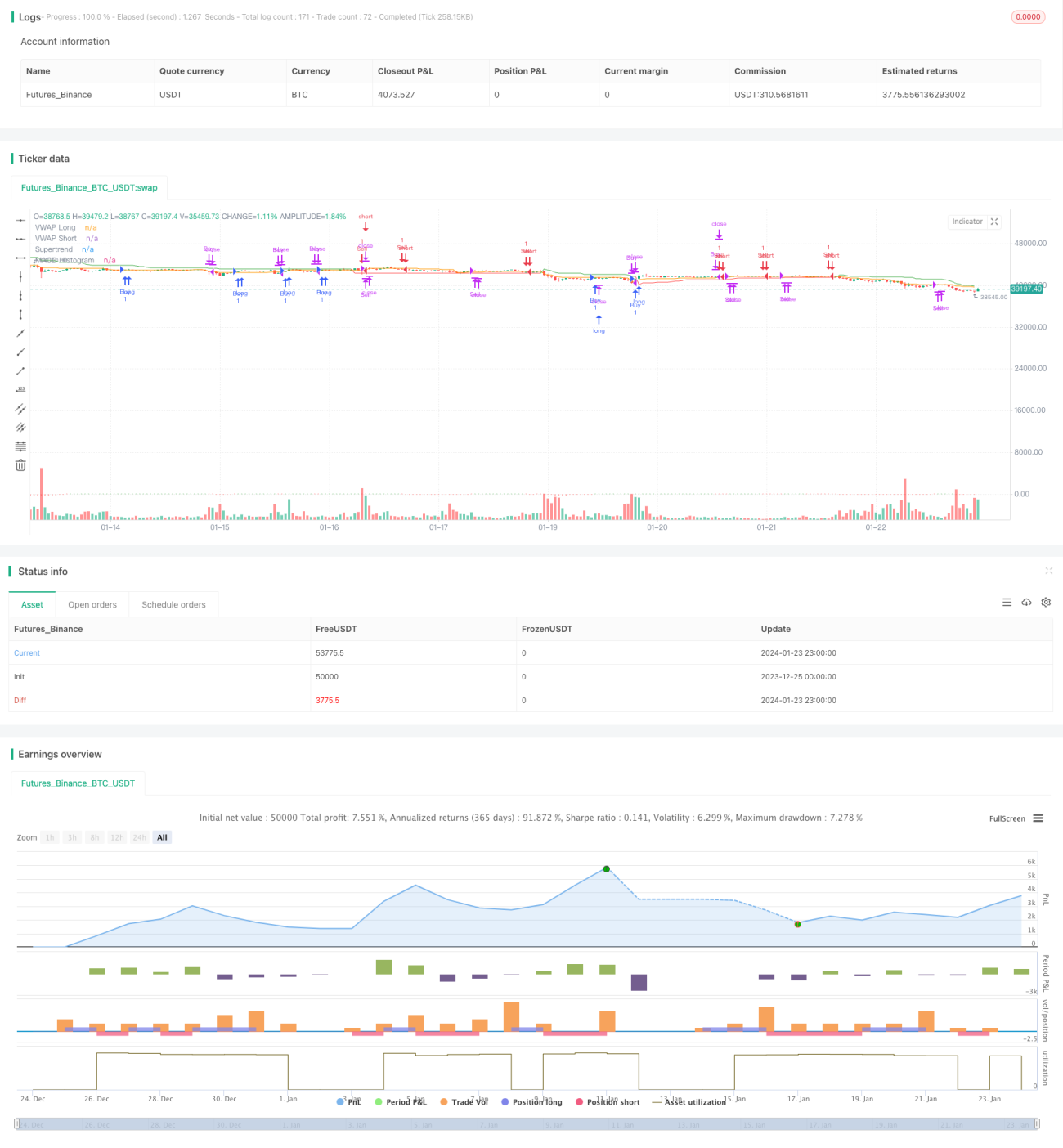

Diese Strategie integriert drei technische Indikatoren: den SuperTrend, den MACD und den volumengewichteten Durchschnittspreis (VWAP). Ziel ist es, durch die Bestätigung der Trendrichtung und die Berücksichtigung der Annäherung des Preises an den VWAP potenzielle Ein- und Ausstiegspunkte zu identifizieren. Die Strategie verwendet zudem Stop-Loss, Take-Profit und einen Trailing-Stop, um Gewinne zu sichern.

Strategieprinzip

Einstiegsbedingungen

Trendbestätigung: Die Strategie nutzt den SuperTrend und den MACD, um die Trendrichtung zu bestätigen. Diese doppelte Bestätigung erhöht die Wahrscheinlichkeit, Trends genau zu erkennen und Fehlsignale zu filtern.

VWAP-Bestätigung: Die Strategie berücksichtigt die Nähe des Preises zum volumengewichteten Durchschnittspreis. Dieses dynamische Niveau kann als Unterstützung oder Widerstand dienen und bietet eine zusätzliche Grundlage für die Entscheidungsfindung.

Ausstiegsbedingungen

MACD-Cross: Wenn die MACD-Linie die Signallinie nach unten kreuzt, wird eine Long-Position geschlossen; wenn sie nach oben kreuzt, wird eine Short-Position geschlossen.

Risikomanagement

Adaptiver Stop-Loss: Die Strategie setzt einen Stop-Loss-Bereich, der geringe Kursbewegungen toleriert. Dieser adaptive Ansatz berücksichtigt die Marktvolatilität und hilft, einen vorzeitigen Auslöser des Stopps zu verhindern.

Trailing-Stop: Die Strategie integriert einen Trailing-Stop, um Gewinne zu sichern. Wenn sich der Trade in die erwartete Richtung bewegt, kann dies die Rentabilität potenziell steigern.

Vorteilsanalyse

Doppelte Indikatorbestätigung: Die Kombination von SuperTrend und MACD zur Trendbestätigung ist ein Alleinstellungsmerkmal dieser Strategie. Sie fügt eine zusätzliche Filterebene für Einstiegssignale hinzu und erhöht die Genauigkeit.

Dynamischer VWAP: Die Einbeziehung des volumengewichteten Durchschnittspreises in den Entscheidungsprozess verleiht der Strategie Dynamik. Der VWAP wird häufig von institutionellen Händlern verwendet und kann Einblicke in die Marktstimmung geben.

Adaptiver Stop-Loss und Trailing-Stop: Die Verwendung eines adaptiven Stop-Loss-Bereichs und eines Trailing-Stops ermöglicht ein effektiveres Risikomanagement und Gewinnsicherung in sich ändernden Marktumgebungen.

Teilweiser Gewinnmitnahme: Die Empfehlung, bei einem gegenläufigen MACD-Cross einen teilweisen Gewinn mitzunehmen, stellt einen pragmatischen Ansatz dar, um Gewinne zu sichern und gleichzeitig die Position zu halten.

Risikoanalyse

Backtesting: Vor der Anwendung einer Strategie im Live-Handel ist ein umfassendes Backtesting mit historischen Daten erforderlich, um die Performance unter verschiedenen Marktbedingungen zu verstehen.

Risikomanagement: Obwohl die Strategie Risikomanagement-Mechanismen enthält, ist es dennoch notwendig, Positionsgrößen und das Gesamtportfolio-Risiko sorgfältig zu verwalten.

Marktbedingungen: Keine Strategie ist für alle Marktbedingungen geeignet. Es ist wichtig, flexibel zu sein und die Strategie in besonders volatilen oder unvorhersehbaren Zeiten anzupassen oder auf den Handel zu verzichten.

Kontinuierliche Überwachung: Auch wenn die Strategie automatisierte Komponenten enthält, ist eine ständige Überwachung der Trades und Marktbedingungen erforderlich.

Anpassungsfähigkeit: Märkte verändern sich im Laufe der Zeit. Händler müssen bereit sein, die Strategie an veränderte Marktdynamiken anzupassen.

Optimierungsmöglichkeiten

Multi-Timeframe: Die Strategie könnte auf höheren Zeitrahmen angewendet werden, um längerfristige Trends zu nutzen.

Parameteroptimierung: Es können verschiedene Parameterkombinationen getestet werden, z. B. ATR-Periodenlänge, Stop-Loss-Bereich usw., um die optimalen Parameter zu finden.

Teilweiser Gewinnmitnahme: Es könnten klarere Regeln für teilweise Gewinnmitnahmen festgelegt werden, z. B. bei einem bestimmten prozentualen Gewinn.

Bedingungsoptimierung: Es kann getestet werden, ob bestimmte Ein- oder Ausstiegsbedingungen hinzugefügt oder entfernt werden sollten, um die optimale Balance der Bedingungen zu finden.

Zusammenfassung

Diese Strategie kombiniert erfolgreich Trend-, Momentum- und Volumenindikatoren und bietet einen relativ einzigartigen Ansatz zur Trendbestätigung und Identifizierung potenzieller Einstiegspunkte. Merkmale wie die doppelte Bestätigung und der dynamische Stop-Loss verleihen ihr gewisse Vorteile. Allerdings muss jede Strategie sorgfältig getestet, optimiert und überwacht werden, um langfristig effektiv zu sein. Diese Strategie bietet einen Rahmen, der es wert ist, erkundet und weiterentwickelt zu werden.

- 1