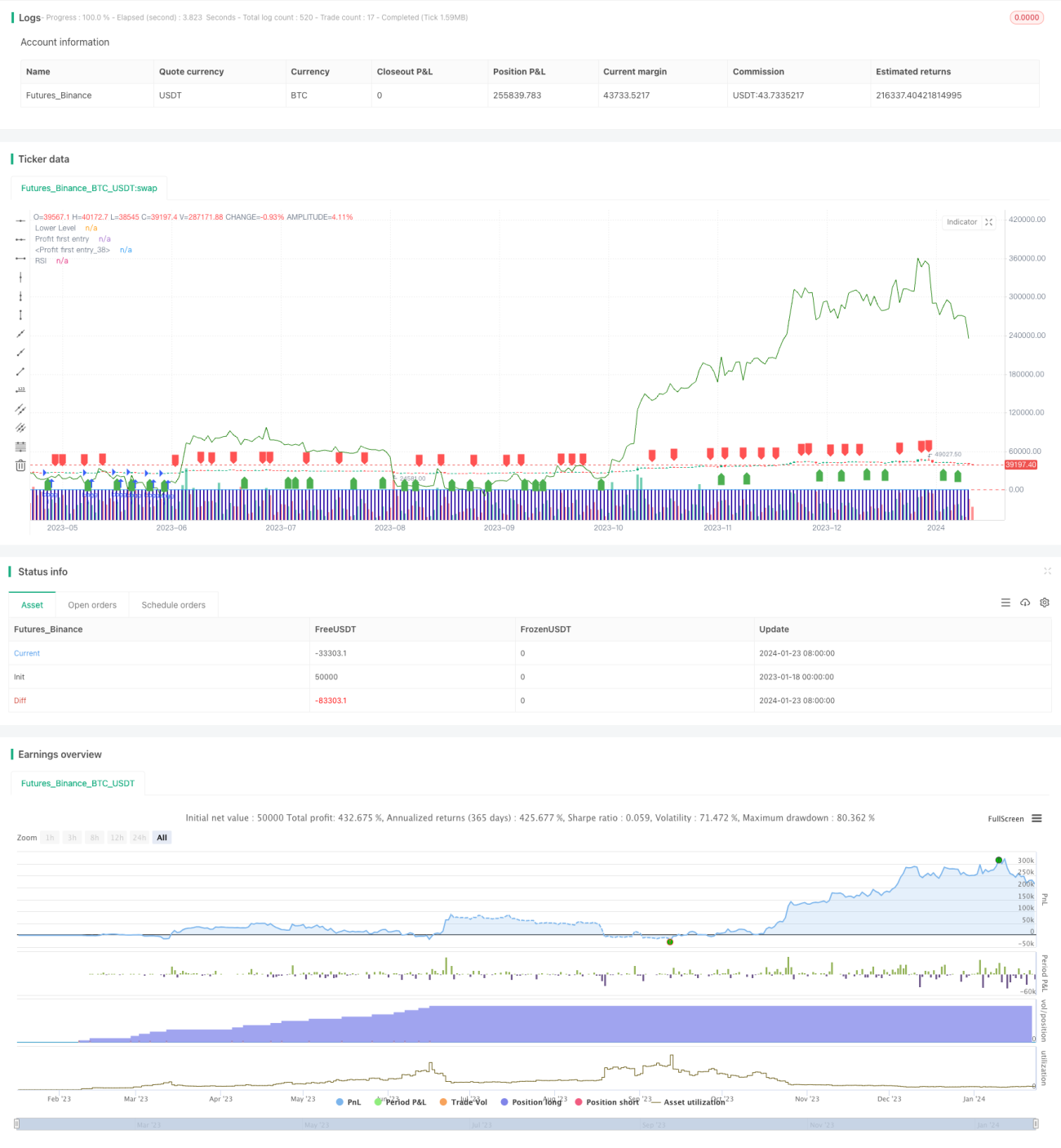

RSI-basierte Nifty-Handelsstrategie

Übersicht

Diese Strategie basiert auf dem Relative-Stärke-Index (RSI) und entwirft eine quantitative Investitionsstrategie für den Handel mit dem Nifty-Index. Die Strategie nutzt die RSI-Indikatoren zur Identifizierung von überkauften/überverkauften Gelegenheiten und setzt auf das Prinzip „günstig kaufen, teuer verkaufen“, um Überrenditen zu erzielen.

Strategieprinzip

Die Strategie verwendet einen 2-Perioden-RSI als Handelssignal. Wenn der RSI die 20-Marke nach oben durchbricht, wird eine Long-Position eröffnet; wenn der RSI die 70-Marke nach unten durchbricht, wird die Position geschlossen. Auf diese Weise können kurzfristige Korrekturen des Index ausgenutzt werden.

Das genaue Prinzip: Liegt der RSI unter 20, befindet sich der Markt im überverkauften Zustand, was auf eine Unterbewertung des Vermögenswerts hindeutet und eine bevorstehende Erholung signalisiert. Sobald der RSI die 20 nach oben durchbricht, wird long gegangen. Liegt der RSI über 70, befindet sich der Markt im überkauften Zustand, was auf eine Überbewertung hindeutet und einen bevorstehenden Rücksetzer signalisiert. Sobald der RSI die 70 nach unten durchbricht, wird die Position geschlossen.

Stärkenanalyse

Dies ist eine quantitative Strategie, die mithilfe von Indikatoren kurzfristige überkaufte/überverkaufte Gelegenheiten identifiziert. Im Vergleich zu komplexen Machine-Learning- und statistischen Arbitrage-Strategien liegen die Vorteile dieser Strategie vor allem in:

- Einfaches und klares Prinzip, leicht verständlich und überprüfbar

- Wenige Indikatorparameter, einfach zu optimieren und anzupassen

- Strebt kurzfristige Überrenditen an und entspricht dem Konzept des trendübergreifenden Handels

- Anpassbare Handelszeiträume, um unterschiedlichen Erwartungen gerecht zu werden

Risikoanalyse

Die Strategie birgt folgende Hauptrisiken:

- Sie kann langfristige Trends nicht bewältigen und verpasst leicht große Kursbewegungen

- Sie ist zu stark von Parameteroptimierung abhängig und birgt das Risiko einer Überanpassung

- Es gibt keinen Stop-Loss-Mechanismus, sodass Verluste nicht wirksam begrenzt werden können

- Häufige Trades verkürzen die Haltedauer und verursachen höhere Transaktionskosten

Zur Kontrolle der genannten Risiken kann die Strategie in folgenden Bereichen optimiert werden:

- Einbindung von Trendindikatoren zur Erkennung langfristiger Kursbewegungen

- Anwendung der Walk-Forward-Analyse zur Vermeidung von Überanpassung

- Festlegen von Stop-Loss-Punkten zur rechtzeitigen Verlustbegrenzung

- Anpassung der Handelsparameter zur Kontrolle der Handelsfrequenz

Optimierungsrichtungen

Die Strategie kann insbesondere in folgenden Bereichen optimiert werden:

- Optimierung der RSI-Parameter zur Suche nach der optimalen Parameterkombination

- Einführung eines Stop-Loss-Mechanismus zur Begrenzung des maximalen Drawdowns

- Kombination mit gleitenden Durchschnitten und anderen Indikatoren zur Beurteilung des langfristigen Trends

- Hinzufügen eines Positionsmanagement-Moduls zur Optimierung der Positionsallokation

- Integration einer quantitativen Copyright-Funktion zur automatischen Anpassung der Parameter

Zusammenfassung

Diese Strategie entwirft auf Basis des RSI-Indikators eine kurzfristige Handelsstrategie, die durch überkaufte/überverkaufte Signale des RSI günstig kauft und teuer verkauft, um Überrenditen zu erzielen. Das Prinzip ist einfach und leicht umsetzbar, weist jedoch gewisse Probleme auf, wie eine hohe Handelsfrequenz und die Unfähigkeit, langfristige Trends zu erkennen. Zukünftig kann die Strategie durch Optimierung der RSI-Parameter, Einführung eines Stop-Loss-Mechanismus und Einbindung von Trendanalysen verbessert werden, um stabiler und zuverlässiger zu werden.

- 1