Momentum-Suchstrategie

Überblick

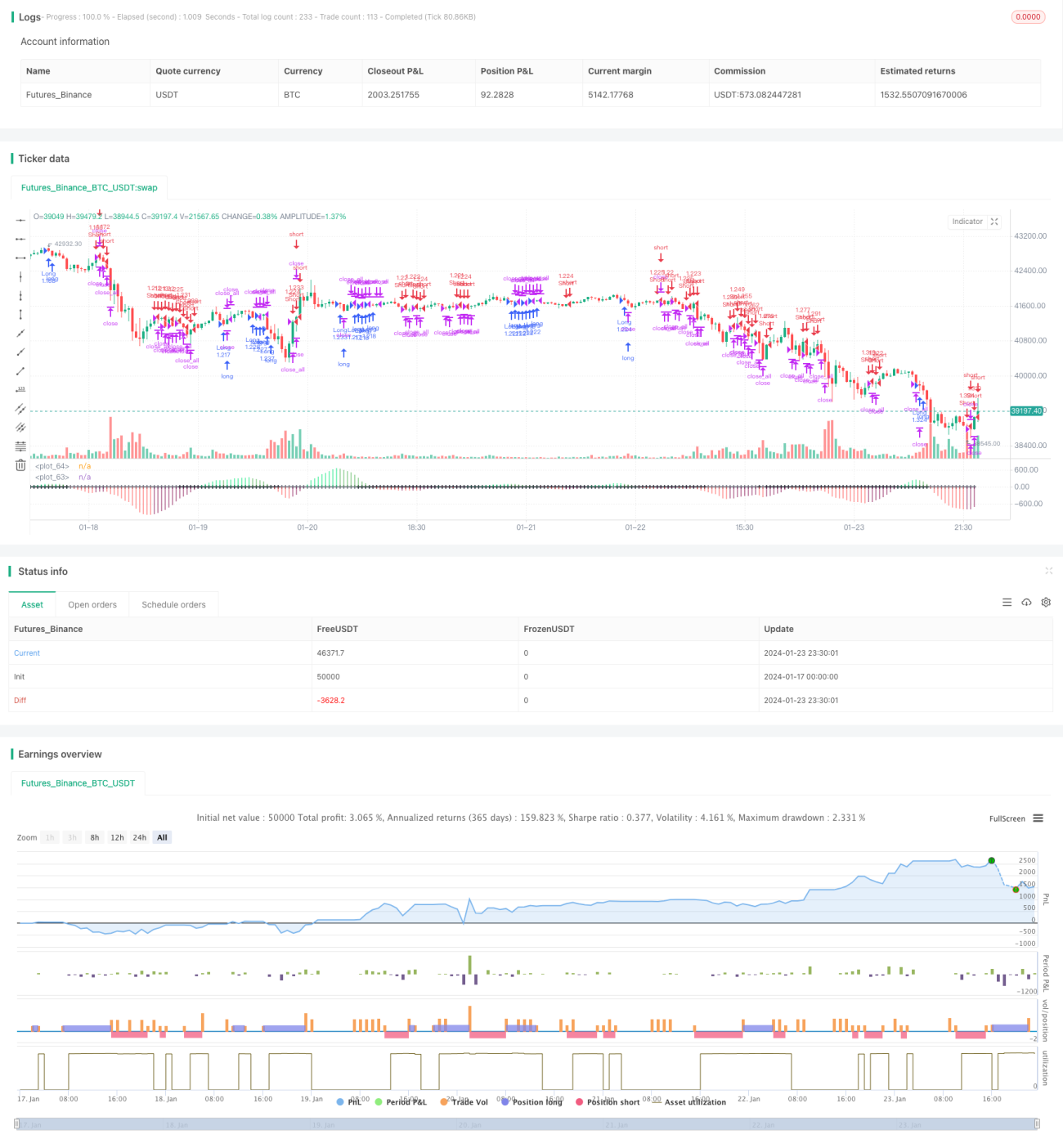

Diese Strategie nutzt mehrere Indikatoren wie Bollinger-Bänder, Keltner-Channel (KC) und Kerzenfarben, um Marktkompression und -expansion zu erkennen. Zusätzlich wird die Trendrichtung mittels eines Establishment-Trends bestimmt, und es werden Positionen zu Wendepunkten der Trendrichtung eröffnet.

Strategieprinzip

-

Berechnung der Bollinger-Bänder. Die mittlere Linie der Bollinger-Bänder ist der einfache gleitende Durchschnitt (SMA) des Schlusskurses über N Tage. Die obere Linie ist der mittlere Linie + M-fache der wahren Spanne (True Range) über N Tage des KC-Kanals, die untere Linie ist der mittlere Linie − M-fache der wahren Spanne über N Tage des KC-Kanals.

-

Berechnung des Keltner-Channels (KC). Die mittlere Linie des KC ist der SMA des Schlusskurses über N Tage. Die obere Linie ist der mittlere Linie + M-fache der wahren Spanne über N Tage, die untere Linie ist der mittlere Linie − M-fache der wahren Spanne über N Tage.

-

Erkennung von Kompression und Expansion. Wenn die obere Linie der Bollinger-Bänder unter der oberen Linie des KC liegt und die untere Linie der Bollinger-Bänder über der unteren Linie des KC liegt, liegt eine Kompression vor. Wenn die obere Linie der Bollinger-Bänder über der oberen Linie des KC liegt und die untere Linie der Bollinger-Bänder unter der unteren Linie des KC liegt, liegt eine Expansion vor.

-

Berechnung des Establishment-Trends. Als Eingabe dient (Schlusskurs über N Tage) − (Durchschnitt aus Höchst- und Tiefstkurs über N Tage). Es wird eine lineare Regression über N Tage durchgeführt. Ein Wert > 0 signalisiert einen aufwärts gerichteten Establishment-Trend, ein Wert < 0 einen abwärts gerichteten Establishment-Trend.

-

Handelssignale. Bei aufwärts gerichtetem Establishment-Trend: kurze bullische Kerze und Expansion ergeben ein Long-Signal. Bei abwärts gerichtetem Establishment-Trend: kurze bärische Kerze und Kompression ergeben ein Short-Signal.

Strategievorteile

-

Mehrere Indikatoren erhöhen die Signaltreue. Die Kombination aus Bollinger-Bändern, KC-Kanal und Kerzenmustern reduziert Fehlsignale.

-

Establishment-Trend: Handel im Einklang mit dem Haupttrend. Vermeidung von Gegentrend-Operationen.

-

Automatischer Stop-Loss zur Risikokontrolle. Bei Berührung der Stop-Loss-Linie wird die Position automatisch geschlossen.

Strategierisiken

-

Ungünstige Parametereinstellungen für Bollinger-Bänder und KC-Kanal können zu Fehlern bei der Bestimmung von Kompression und Expansion führen.

-

Der Establishment-Trend kann trendverzögert sein, sodass Trendwenden möglicherweise verpasst werden.

-

Außergewöhnliche Marktereignisse können zu massiven Kursbewegungen führen, gegen die der Stop-Loss nicht schützt, was ein hohes Verlustrisiko darstellt.

Optimierungsansätze: Anpassung der Parameter für Bollinger-Bänder und KC-Kanal; Einsatz zusätzlicher Indikatoren wie ADX zur Unterstützung; regelmäßige Aktualisierung der Establishment-Gleitmittel-Periode zur Reduzierung von Verzögerungen; Einbau eines Puffers bei der Stop-Loss-Festlegung.

Optimierungsrichtung

-

Einbeziehung weiterer technischer Indikatoren (z. B. KDJ, MACD), um die Signaltreue beim Positionsaufbau zu erhöhen.

-

Optimierung der Periodenparameter des Establishment-Gleitmittel-Durchschnitts, um neue Trends besser zu erfassen.

-

Integration von Volumenindikatoren (z. B. Chaikin Money Flow, Accumulation/Distribution), um falsche Ausbrüche zu vermeiden.

-

Mehrmarktzeitrahmen-Analyse zur Unterscheidung mittel- und langfristiger von kurzfristigen Signalen, um Falle zu vermeiden.

-

KI-basierte Parameteroptimierung mit durchsuchter Enumeration und optimalem Parameter-Set, um Überanpassung zu reduzieren.

Zusammenfassung

Der Hauptansatz dieser Strategie besteht darin: Mit Bollinger-Bändern wird Marktkompression und -expansion bestimmt; zusätzlich wird der Establishment-Trend zur Erkennung der Haupttrendrichtung genutzt; an Wendepunkten zwischen Kompression und Expansion wird in die Gegenrichtung des Establishment-Trends gehandelt. Vorteile der Strategie sind relativ zuverlässige Signale, ein eingebauter Stop-Loss und die Vermeidung von Fehlsignalen. Optimierungsmöglichkeiten umfassen: Kombination mehrerer Indikatoren, Optimierung der Trendparameter, Einbeziehung von Volumenindikatoren, Mehrzeitrahmen-Analyse und KI-basierte Optimierung. Insgesamt basiert die Strategie auf der Selbstähnlichkeit und zyklischen Marktdynamik, beschreibt den Rhythmuswechsel durch Indikatoren und handelt an kritischen Punkten, an denen sich gespeicherte Energie in Expansion umwandelt – eine typische Timing-Strategie.

- 1