Intelligente Trailing Stop-Loss-Strategie

Überblick

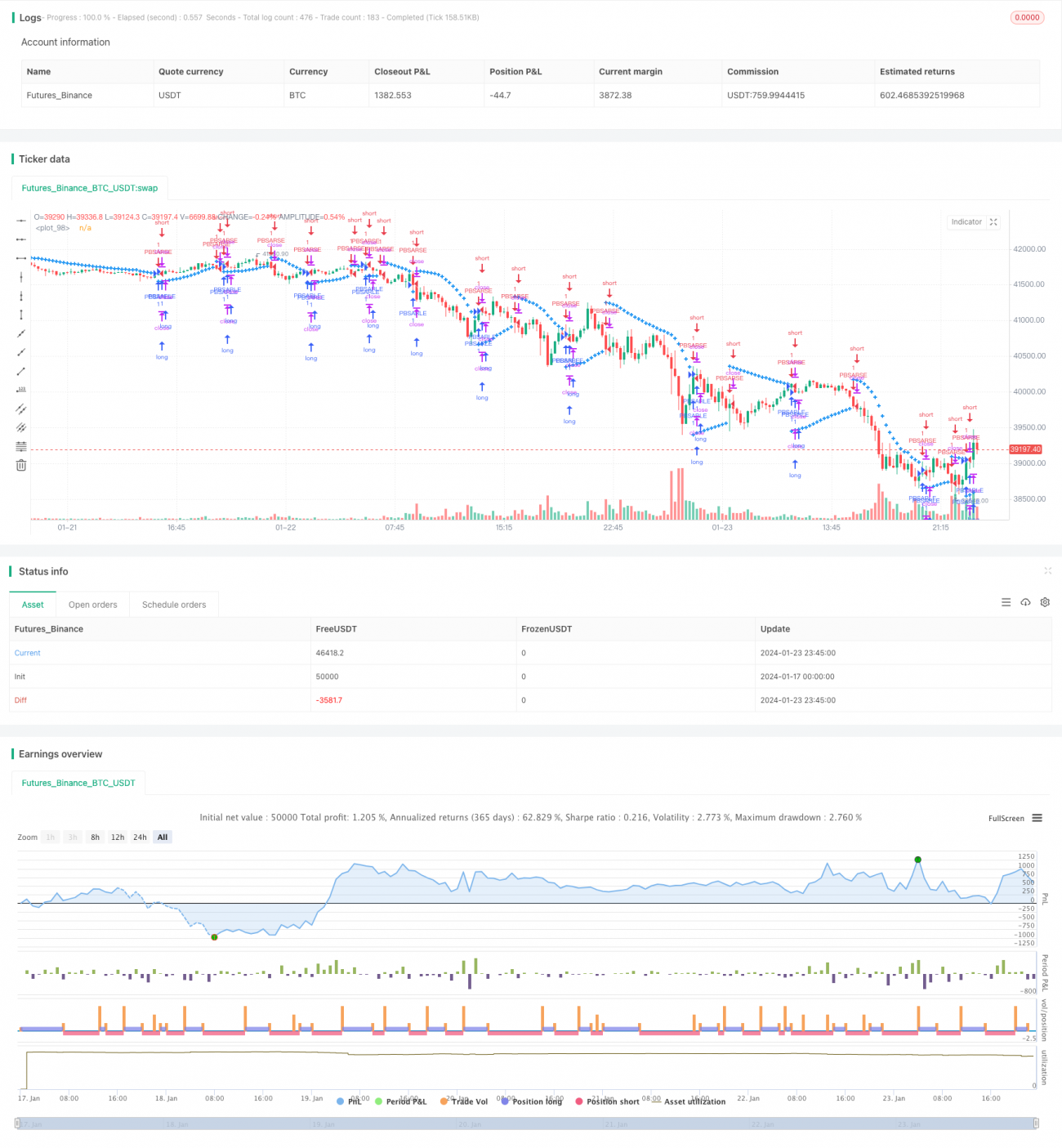

Die Intelligent Trailing Stop Loss Strategy ist eine Strategie, die den Stop-Loss-Punkt automatisch an Preisänderungen anpasst. Sie kombiniert die Logik des SAR-Indikators: Wenn der Preis neue Hochs oder Tiefs erreicht, wird die Stop-Loss-Linie nachgezogen, um den maximalen Drawdown zu kontrollieren.

Strategieprinzip

Der Kern der Strategie besteht darin, die Stop-Loss-Linie automatisch basierend auf dem SAR-Indikator anzupassen. Konkret werden vier Variablen definiert:

- EP: Extrempunkt

- SAR: aktueller Stop-Loss-Punkt

- AF: Beschleunigungsfaktor, der die Anpassungsstärke der Stop-Loss-Linie steuert

- Aufwärtstrend-Markierung: Gibt an, ob ein Aufwärts- oder Abwärtstrend vorliegt

Im Aufwärtstrend wird die Stop-Loss-Linie kontinuierlich nach oben angepasst (verfolgt den Preisanstieg); wenn der Preis in einen Abwärtstrend übergeht, bleibt die Stop-Loss-Linie unverändert, bis wieder ein Aufwärtstrend einsetzt.

Die Anpassungsstärke der Stop-Loss-Linie wird durch den Beschleunigungsfaktor AF gesteuert. AF erhöht sich, wenn ein neuer Stop-Loss-Punkt erfolgreich gesetzt wird, und vergrößert so die nächste Anpassungsstufe.

Vorteile der Strategie

Der größte Vorteil dieser Strategie besteht darin, dass sie den Stop-Loss-Punkt intelligent an die Marktvolatilität anpassen kann. Sie gewährleistet ausreichende Gewinnspannen und minimiert gleichzeitig den maximalen Drawdown. Im Vergleich zu traditionellen statischen Stop-Loss-Methoden kann sie Preistrends besser erfassen.

Konkret hat sie folgende Hauptvorteile:

- Reduzierung des maximalen Drawdowns: Die intelligente Anpassung der Stop-Loss-Linie ermöglicht einen Ausstieg vor einer Trendumkehr, um bereits realisierte Gewinne bestmöglich zu schützen.

- Erfassung von Trends: Die Stop-Loss-Linie passt sich mit neuen Hochs oder Tiefs an und kann automatisch dem Preistrend folgen.

- Anpassbare Parameter: Benutzer können die Schrittweite und den Startwert von AF nach ihrem eigenen Risikoprofil anpassen, um die Empfindlichkeit der Stop-Loss-Anpassung zu steuern.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Zu empfindlich: Wenn die AF-Schrittweite zu groß oder der Startwert zu klein ist, wird die Stop-Loss-Linie zu empfindlich und kann durch kurzfristige Marktgeräusche ausgelöst werden.

- Verpasste Chancen: Ein zu früher Stop-Loss kann dazu führen, dass Gewinnchancen nach einem weiteren Anstieg verloren gehen.

- Parameterwahl: Eine falsche Parametereinstellung kann die Strategie beeinträchtigen; die Parameter müssen für verschiedene Märkte angepasst werden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit anderen Indikatoren: Die Stop-Loss-Anpassung kann ausgesetzt werden, wenn Signale von übergeordneten Zeitrahmen-Indikatoren vorliegen, um einen vorzeitigen Stop-Loss vor einer Trendumkehr zu vermeiden.

- Einbau eines adaptiven Parameters-Moduls: Mithilfe von Machine-Learning-Algorithmen können die Parameter basierend auf historischen Daten automatisch optimiert werden.

- Mehrstufiger Stop-Loss: Es können mehrere Stop-Loss-Linien eingerichtet werden, um Marktbewegungen unterschiedlicher Amplitude zu verfolgen.

Zusammenfassung

Die Intelligent Trailing Stop Loss Strategie simuliert die Funktionslogik des SAR-Indikators und passt die Stop-Loss-Linie in Echtzeit an. Sie schützt Gewinne und minimiert gleichzeitig die Wahrscheinlichkeit, Chancen zu verpassen. Sie maximiert den Wert der Stop-Loss-Funktion selbst.

Im Vergleich zu Strategien mit festem Stop-Loss-Punkt kann sich diese Strategie besser an Marktveränderungen anpassen und ist flexibler. Durch benutzerdefinierte Parametereinstellungen können Anleger je nach Risikoprofil den für sie passenden Stop-Loss-Modus wählen.

Natürlich hat die Strategie auch gewisse Optimierungsspielräume bei den Parametern und kann durch die Kombination mit anderen Indikatoren verbessert werden. Insgesamt bietet sie Anlegern eine intelligentere Balance zwischen Stop-Loss und Take-Profit.

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lucid SAR Strategy", shorttitle="Lucid SAR Strategy", overlay=true)

// Full credit to Sawcruhteez, Lucid Investment Strategies LLC and Casey Bowman.- 1