Saisonale Umkehr-Kalenderspread-Strategie

Überblick

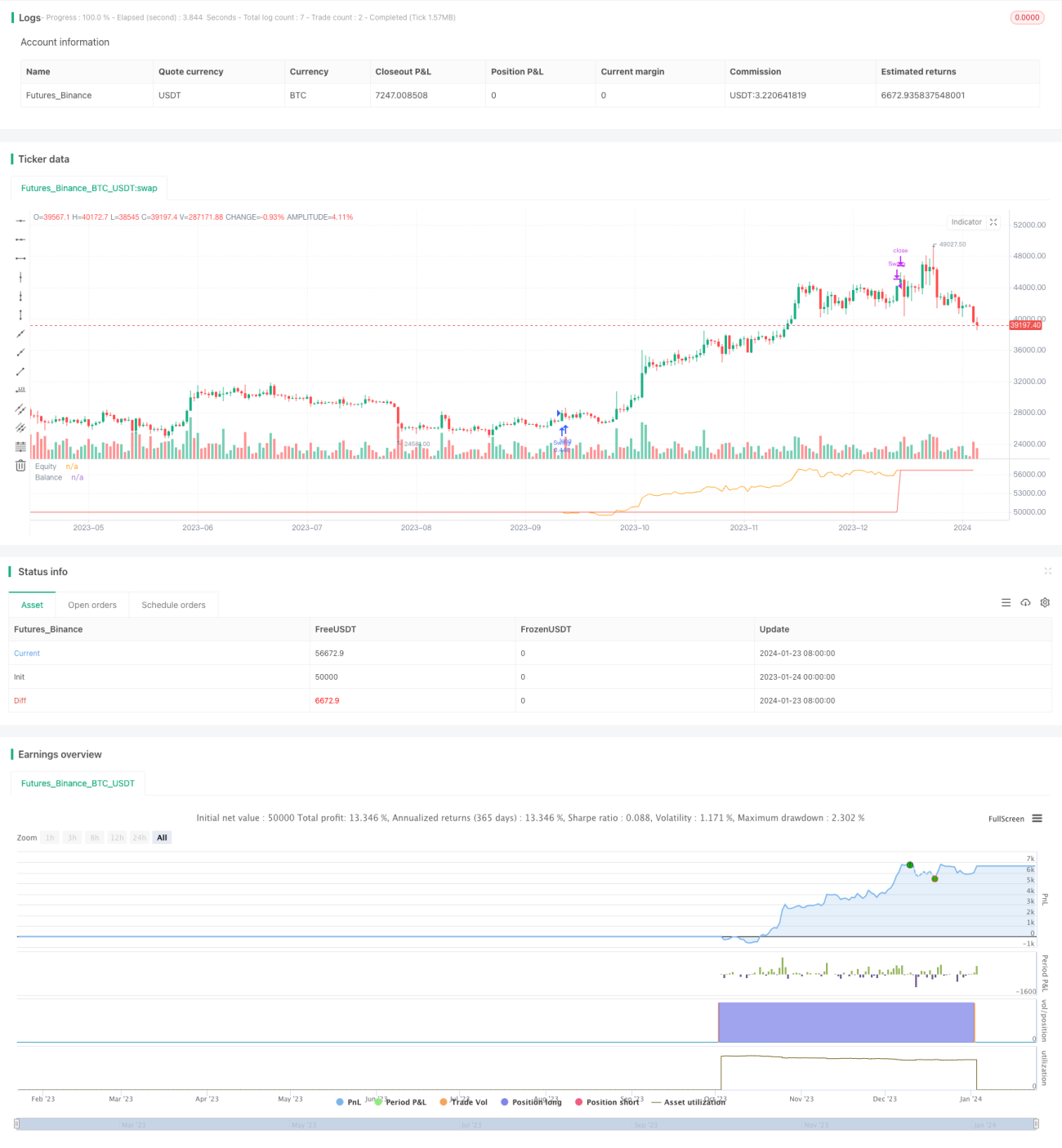

Diese Strategie ist eine auf saisonalen Effekten basierende Reversal-Handelsstrategie. Sie eröffnet Positionen in einem bestimmten Einstiegsmonat und schließt sie im Ausstiegsmonat, um von durch saisonale Effekte verursachten Preisumkehrungen zu profitieren.

Funktionsweise der Strategie

Der Kern der Strategie besteht darin, basierend auf den vom Benutzer gewählten Einstiegs- und Ausstiegsmonaten saisonale Positionen aufzubauen. Wenn der aktuelle Monat dem Einstiegsmonat entspricht und noch keine Position eröffnet ist, wird gemäß der festgelegten Long- oder Short-Richtung in den Markt eingestiegen. Wenn eine Position besteht und der aktuelle Monat dem Ausstiegsmonat entspricht, wird die Position geschlossen.

Beispiel: Wenn der Einstiegsmonat Oktober und der Ausstiegsmonat Januar gewählt wird, dann wird jedes Jahr im Oktober, falls keine Position gehalten wird, eine neue Position in Long- oder Short-Richtung eröffnet. Falls bereits eine Position besteht, wird diese jedes Jahr im Januar geschlossen. Mit dieser Logik können Preisumkehrungen aufgrund saisonaler Effekte erfasst werden.

Hinweis: Die Strategie setzt standardmäßig 25 % des Risikokapitals pro Trade ein und berechnet eine Gebühr von 0,5 %. Dies wirkt sich auf die endgültige Rendite aus.

Vorteile

Der größte Vorteil dieser Strategie liegt darin, Marktreversal aufgrund saisonaler Effekte gewinnbringend zu nutzen. Viele Rohstoff- und Finanzmärkte weisen deutliche saisonale Preisschwankungen auf. Bei geeigneter Wahl des Einstiegs- und Ausstiegszeitpunkts können solche durch saisonale Effekte ausgelösten Reversalchancen effektiv genutzt werden.

Zudem ist die Strategie sehr einfach, leicht verständlich und umsetzbar, was sie für Anfänger im quantitativen Handel geeignet macht. Sie benötigt nur zwei Parameter, was die Optimierung erheblich vereinfacht.

Risikoanalyse

Obwohl die Strategie beachtliche Ergebnisse liefern kann, birgt sie dennoch Risiken. Erstens kann eine ungeeignete Wahl des Einstiegs- und Ausstiegszeitpunkts dazu führen, dass Preisreversal nicht erfasst werden und Verluste entstehen. Zweitens können sich Marktbedingungen ändern und saisonale Effekte abschwächen. Drittens ist die standardmäßige Stop-Loss-Logik schwach und kann Einzelverluste nicht effektiv begrenzen.

Um das Risiko zu verringern, könnten die Wahl der Einstiegs- und Ausstiegsmonate optimiert, die Marktbedingungen durch zusätzliche Analysen beurteilt und Stop-Loss zur Risikobegrenzung implementiert werden. Dennoch kann keine Handelsstrategie Marktrisiken vollständig vermeiden. Händler sollten diese sorgfältig abwägen.

Optimierungsmöglichkeiten

Die Strategie bietet viele Optimierungsmöglichkeiten. Erstens könnte eine Stop-Loss-Logik mit angemessener Höhe eingeführt werden. Zweitens könnten weitere Kombinationen von Einstiegs- und Ausstiegsmonaten getestet werden, um optimale Parameter zu finden. Drittens könnten zusätzliche Faktoren zur Beurteilung der Marktlage integriert werden, um in ungünstigen Umgebungen keine Trades zu platzieren. Viertens könnte ein exponentielle Gewichtung verwendet werden, um die Positionsgröße anzupassen: bei Gewinnen werden die Positionen vergrößert, bei Verlusten verkleinert.

Durch diese Optimierungen kann die Stabilität und Nachverfolgungsleistung der Strategie weiter verbessert werden. Jede Optimierung sollte jedoch strengen Backtests unterzogen werden, um eine Überoptimierung zu vermeiden.

Zusammenfassung

Insgesamt ist diese saisonale Reversal-Carry-Strategie sehr praktisch. Durch die Wahl geeigneter Einstiegs- und Ausstiegsmonate erfasst sie effektiv durch saisonale Effekte verursachte Preisumkehrungen und erzielt Gewinne. Gleichzeitig ist die Strategie sehr einfach, leicht verständlich und umsetzbar, weshalb sie sich für Anfänger im quantitativen Handel eignet. Händler sollten jedoch die Marktrisiken beachten und die Strategie gezielt weiteroptimieren, um sie an sich ändernde Marktbedingungen anzupassen.

- 1