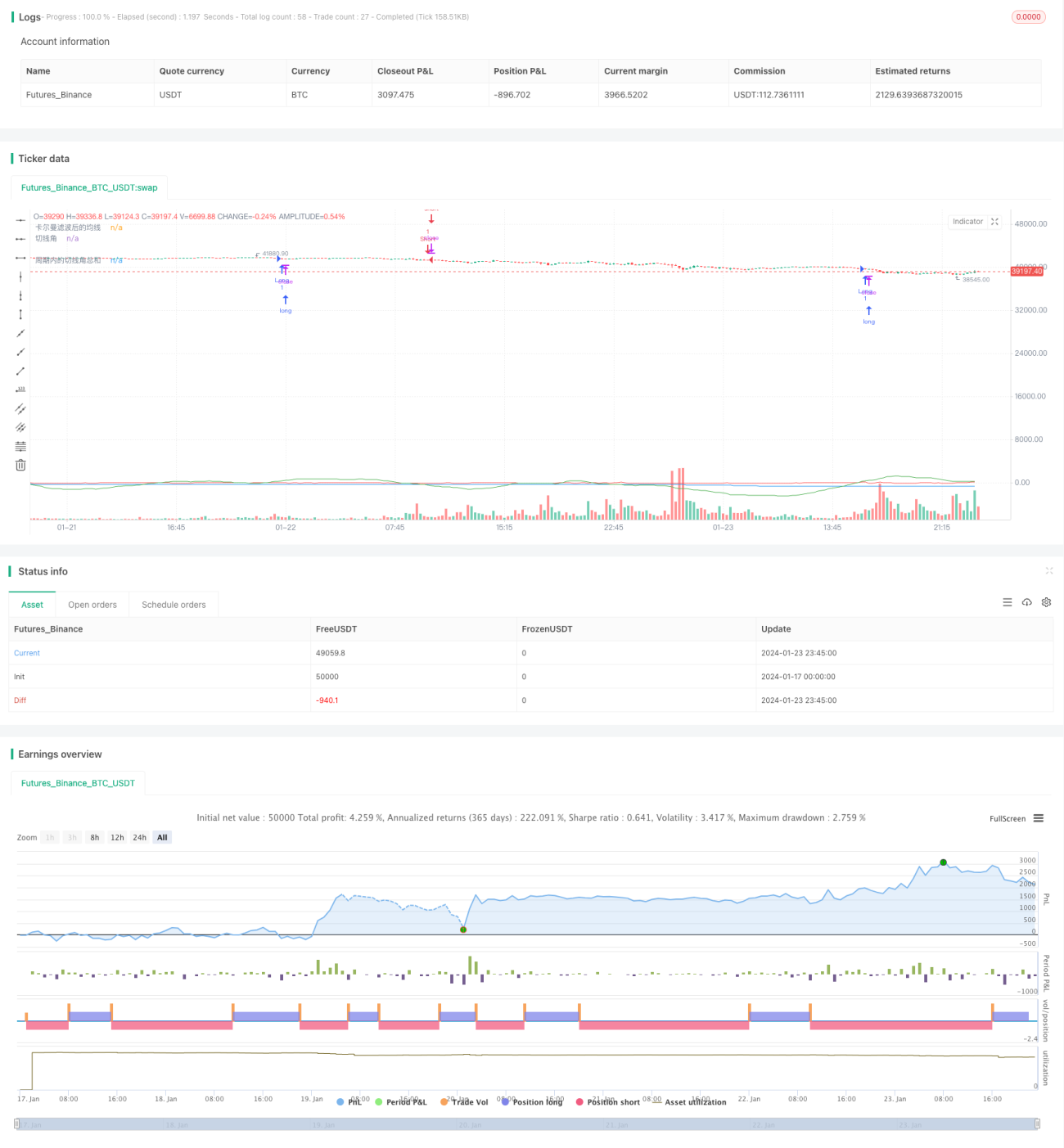

Auf Kalman-Filter basierende Trendfolgestrategie

Überblick

Die Kernidee dieser Strategie besteht darin, die gleitenden Durchschnitte der Preise mithilfe des Kalman-Filters zu glätten. Durch die Berechnung des Tangentenwinkels des geglätteten Durchschnitts wird ein Handelssignal generiert, wenn der Tangentenwinkel innerhalb eines bestimmten Zeitraums einen Schwellenwert überschreitet. Die Strategie verfolgt mittel- bis langfristige Trends und reduziert durch die Kalman-Filter-Technologie den Einfluss von Rauschen, sodass klarere und zuverlässigere Trendsignale erzielt werden.

Funktionsweise der Strategie

Die Kernlogik dieser Strategie umfasst hauptsächlich die folgenden Schritte:

- Berechnung des einfachen gleitenden Durchschnitts (SMA) der 1-Minuten-Preise als ursprünglichen gleitenden Durchschnitt;

- Anwendung des Kalman-Filters auf den ursprünglichen gleitenden Durchschnitt, um einen geglätteten gleitenden Durchschnitt zu erhalten;

- Berechnung des Tangentenwinkels des geglätteten gleitenden Durchschnitts;

- Definition eines Parameterzeitraums und Summierung der Tangentenwinkel innerhalb dieses Zeitraums;

- Wenn die Summe der Tangentenwinkel innerhalb des Zeitraums größer als 360 Grad ist, wird ein Kaufsignal generiert; wenn sie kleiner als -360 Grad ist, wird ein Verkaufssignal generiert.

Durch dieses Design akkumulieren sich die Tangentenwinkel des gleitenden Durchschnitts allmählich, wenn die Preise einen Aufwärts- oder Abwärtstrend aufweisen. Wenn sich eine ausreichende Akkumulation ergibt, wird ein Handelssignal generiert, sodass mittel- bis langfristige Trends effektiv verfolgt werden können.

Der Kalman-Filter ist der Schlüssel zu dieser Strategie. Der Kalman-Filter ist ein rekursiver Algorithmus, der gleichzeitig den aktuellen Zustand sowie die Werte des Prozessrauschens und des Messrauschens vorhersagt und diese Rauschwerte nutzt, um die Vorhersage des aktuellen Zustands zu korrigieren, sodass eine genauere und zuverlässigere Zustandsschätzung erzielt wird.

In dieser Strategie kann der SMA der Preise als Messung des Zustands betrachtet werden, die durch Marktgeräusche beeinflusst wird. Der Kalman-Filter schätzt rekursiv den wahren Trend der Preise, reduziert den Einfluss von Rauschen erheblich und macht die nachfolgenden Durchschnittsberechnungen zuverlässiger, was zu stabileren und genaueren Handelssignalen führt.

Vorteile der Strategie

Im Vergleich zu Strategien, die auf einfachen gleitenden Durchschnitten basieren, liegt der größte Vorteil dieser Strategie in der Nutzung des Kalman-Filters zur Reduzierung von Rauschen, wodurch die Handelssignale klarer und zuverlässiger werden. Die spezifischen Vorteile zeigen sich in folgenden Punkten:

- Weniger Fehlsignale: Der Kalman-Filter filtert durch adaptive Schätzung und Eliminierung von Rauschen effektiv viele durch zufällige Schwankungen verursachte Fehlsignale heraus, was die Zuverlässigkeit der generierten Handelssignale erhöht.

- Bessere Nachverfolgung: Die geglättete Durchschnittslinie verläuft flüssiger und kann den mittel- bis langfristigen Trend der Preise besser widerspiegeln, was zu einer hervorragenden Trendnachverfolgung führt.

- Flexible Parametereinstellung: Die anpassbaren Parameter umfassen die Länge des gleitenden Durchschnitts, die Parameter des Kalman-Filters und den Statistikzeitraum, sodass die Strategie flexibel an verschiedene Marktumgebungen angepasst werden kann.

- Kontrollierbares Risiko: Die Strategie konzentriert sich mehr auf mittel- bis langfristige Trends als auf kurzfristige Schwankungen und erzielt ein gutes Gleichgewicht zwischen Risiko und Rendite.

- Einfache Implementierung und Erweiterbarkeit: Der Kernalgorithmus dieser Strategie ist relativ einfach, leicht zu implementieren und zu testen, und bietet Raum für Erweiterungen, wie z. B. die Integration von maschinellem Lernen zur automatischen Optimierung von Parametern.

Strategierisiken

Diese Strategie birgt auch die folgenden Hauptrisiken:

- Trendumkehrrisiko: Die Strategie konzentriert sich auf die Trendnachverfolgung. Bei einer starken Trendumkehr können erhebliche Verluste entstehen. Durch eine angemessene Verkürzung des Statistikzeitraums können Einzelverluste reduziert werden.

- Parameteroptimierungsrisiko: Eine ungeeignete Parametereinstellung kann zu übermäßigem Handel oder Signalverzögerungen führen, was umfassende Tests und Optimierungen erfordert. Maschinelles Lernen kann zur automatischen Optimierung eingesetzt werden.

- Überoptimierungsrisiko: Eine übermäßige Optimierung auf historischen Daten kann dazu führen, dass die Parameter ungültig werden. Daher muss die Out-of-Sample-Gültigkeit überprüft werden.

- Risiko steigender Implementierungskomplexität: Die Einführung des Kalman-Filters und des Tangentenwinkel-Algorithmus erhöht die Codekomplexität; eine korrekte Implementierung muss sichergestellt werden.

Optimierungsmöglichkeiten

Angesichts der oben genannten Risikofaktoren können folgende Optimierungen in Betracht gezogen werden:

- Integration von Stop-Loss und Positionsmanagement: Ein angemessener Stop-Loss kann das Einzelverlustrisiko effektiv kontrollieren; ein dynamisches Positionsmanagement kann die Position je nach Marktlage anpassen, um Risiken abzudecken.

- Automatische Parameteroptimierung: Durch maschinelle Lernalgorithmen kann eine automatische Parameteroptimierung erreicht werden, wodurch das Überoptimierungsrisiko vermieden wird.

- Integration anderer Indikatoren: In die Strategie können weitere Indikatoren integriert werden, um eine Indikatorkombination zu bilden und die Stabilität der Strategie zu verbessern.

- Hinzufügen einer Effizienzbewertung: Einbeziehung weiterer risikobereinigter Kennzahlen zur Bewertung der Effizienz und Stabilität der Strategie, um umfassendere und genauere Schlussfolgerungen zu ziehen.

- Erweiterung auf mehrere Märkte: Wenn die Strategie gute Ergebnisse liefert, kann sie auf weitere Märkte ausgeweitet werden, um langfristig reichhaltigere Stichproben zu sammeln und eine marktübergreifende Parameteroptimierung zu erleichtern.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine relativ einfache und praktische Trendnachverfolgungsstrategie. Im Vergleich zu herkömmlichen gleitenden Durchschnittsstrategien ist die Einführung des Kalman-Filter-Algorithmus die größte Innovation, die es der Strategie ermöglicht, klarere und zuverlässigere Handelssignale zu erzeugen. Im nächsten Schritt kann die Strategie durch weitere Optimierungen noch bessere Ergebnisse erzielen. Insgesamt bietet diese Strategie einen neuen Ansatz für quantitative Handelsstrategien und ist eine weitere Untersuchung und Anwendung wert.

- 1