Umkehrhandelsstrategie basierend auf der Spanne des gleitenden Durchschnitts

Überblick

Die Strategie trägt den Namen „Moving-Average-Crossover-Reversal“ und erkennt durch die Berechnung der Überkreuzungen von gleitenden Durchschnitten unterschiedlicher Perioden den Zeitpunkt von Trendumkehrungen, um entsprechende Long- oder Short-Positionen einzugehen.

Strategieprinzip

Die Strategie berechnet gleichzeitig drei gleitende Durchschnitte:

- Schneller gleitender Durchschnitt (Periodenparameter

flenght): Spiegelt die aktuellsten Preisänderungen wider. - Langsamer gleitender Durchschnitt (Periodenparameter

llenght): Zeigt den mittelfristigen Preistrend an. - Langsamster gleitender Durchschnitt (Periodenparameter

sslenght): Bildet den langfristigen Preistrend ab.

Wenn der schnelle gleitende Durchschnitt von unten den langsamen gleitenden Durchschnitt nach oben kreuzt, deutet dies auf eine kurzfristige Umkehr zu einem Aufwärtstrend hin. Wenn der schnelle gleitende Durchschnitt von oben den langsamen gleitenden Durchschnitt nach unten kreuzt, deutet dies auf eine kurzfristige Umkehr zu einem Abwärtstrend hin.

Um Fehlsignale (falsche Ausbrüche) zu filtern, wird ein vierter gleitender Durchschnitt als langfristiger Trendfilter (Periodenparameter tlenght) eingeführt. Nur wenn der Preis über diesem gleitenden Durchschnitt liegt, werden Long-Signale in Betracht gezogen. Nur wenn der Preis darunter liegt, werden Short-Signale berücksichtigt.

Die konkreten Handelsregeln lauten:

-

Wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt und der langsame gleitende Durchschnitt wiederum den langsamsten nach oben kreuzt (kurzfristiges Long-Signal), und der Preis gleichzeitig über dem langfristigen Trendfilter liegt, wird eine Long-Position eröffnet. Wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt, wird die Long-Position geschlossen.

-

Wenn der schnelle gleitende Durchschnitt den langsamen nach unten kreuzt und der langsame gleitende Durchschnitt wiederum den langsamsten nach unten kreuzt (kurzfristiges Short-Signal), und der Preis gleichzeitig unter dem langfristigen Trendfilter liegt, wird eine Short-Position eröffnet. Wenn der schnelle gleitende Durchschnitt den langsamen nach oben kreuzt, wird die Short-Position geschlossen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Durch die Multi-Zeitrahmenanalyse können kurz-, mittel- und langfristige Trendänderungen effektiv erkannt und Fehlsignale reduziert werden.

- Der langfristige Trendfilter vermeidet Fehltrades vor einer Änderung des langfristigen Trends.

- Die Handelsregeln sind einfach und klar, leicht verständlich und umsetzbar – ideal für den quantitativen Handel.

- Reversal-Strategien weisen tendenziell eine positive Schiefe der Renditen und Gewinnvorteile auf.

- In Backtests mit Realdaten zeigen sich gute Ergebnisse mit soliden Gewinnen und Gewinnfaktoren.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

- Gleitende-Durchschnitte-Strategien sind parametersensitiv; unterschiedliche Parameter führen zu unterschiedlichen Ergebnissen.

- Reversal-Signale können falsche Ausbrüche erzeugen und zu Handelsverlusten führen.

- Der Markt kann längere Seitwärtsphasen aufweisen, bei denen mehrere Umkehrsignale die Gewinne zunichtemachen.

- Nach einer Umkehr können starke Ausbrüche auftreten, bei denen ein rechtzeitiger Stop-Loss-Ausstieg nicht möglich ist.

Lösungsansätze:

- Optimierung der Parameter zur Ermittlung der besten Parameterkombination.

- Verlängerung der Bestätigungszeit für Reversal-Signale, um falsche Ausbrüche zu vermeiden.

- Vergrößerung der Stop-Loss-Spanne zur Reduzierung des Verlustrisikos.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen weiterer Parameterkombinationen zur Suche nach dem Optimum.

- Hinzufügen eines Volumenfilters, um falsche Ausbrüche bei geringem Volumen zu vermeiden.

- Kombination mit anderen Indikatoren zur Bestätigung von Einstiegssignalen.

- Dynamische Anpassung der Stop-Loss-Niveaus zur Optimierung des Ausstiegsmechanismus.

- Optimierung des Money-Managements zur Risikosteuerung.

Zusammenfassung

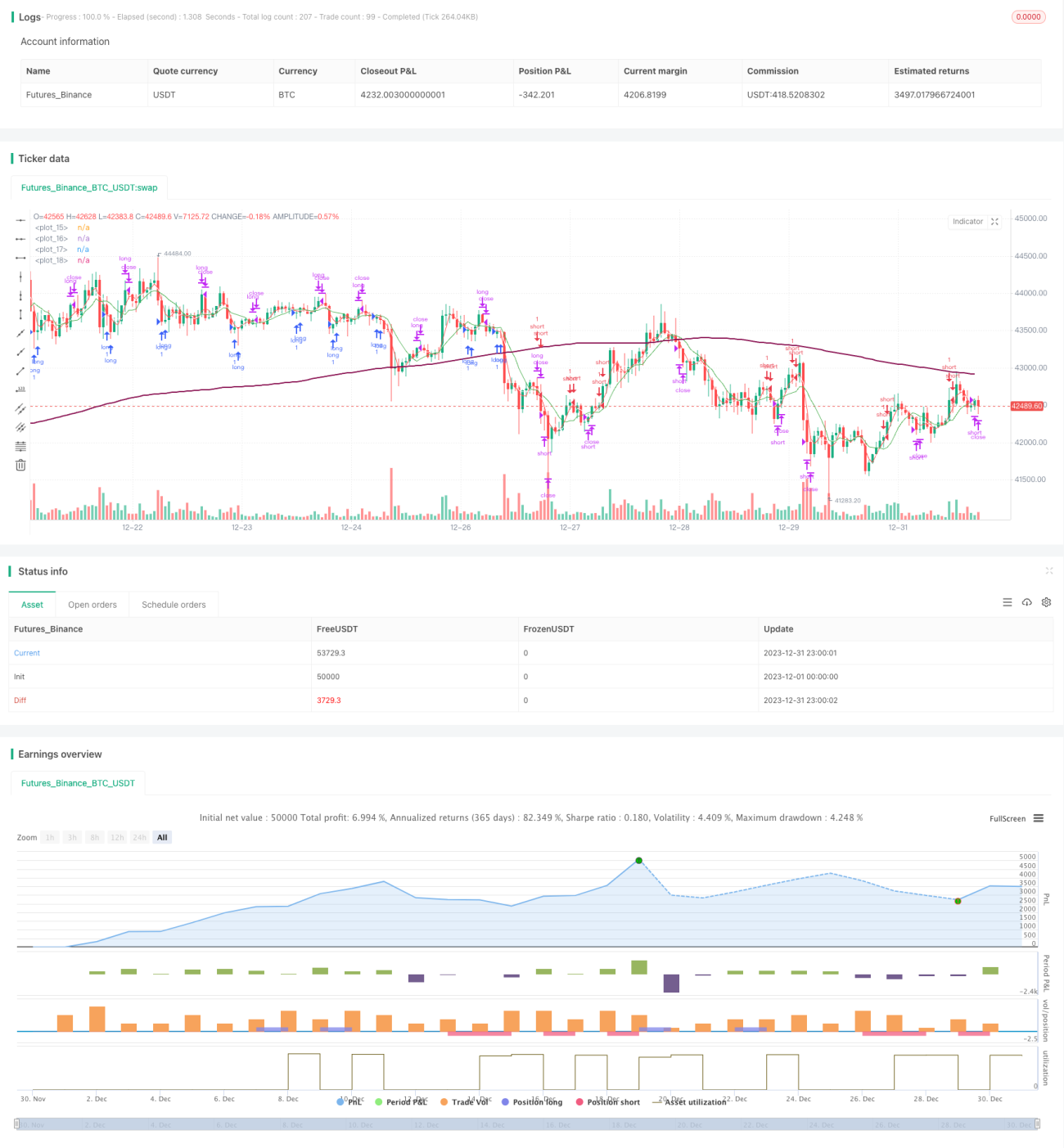

Die Strategie basiert auf dem Golden Cross / Death Cross gleitender Durchschnitte für Reversal-Trades und nutzt einen langfristigen Trendfilter zur Richtungsbestimmung. Sie kann Marktumkehrungen effektiv identifizieren. Die Backtest-Ergebnisse zeigen gute Renditen und ein praktisches Anwendungspotenzial. Zukünftig kann die Strategie durch Parameteroptimierung, Indikatorfilter und verbesserte Stop-Loss-Mechanismen robuster und praxistauglicher gestaltet werden.

- 1