Backtesting-Strategie für den Fisher-Transform-Indikator

Überblick

Diese Strategie ist eine Backtesting-Strategie basierend auf dem Fisher-Transform-Indikator. Die Fisher-Transform-Formel kann Kursdaten in eine Normalverteilung umwandeln, um Preisextrema und Wendepunkte zu identifizieren. Die Strategie kombiniert den Fisher-Transform-Indikator, um Preistrends zu beurteilen und automatisierten Handel zu ermöglichen.

Strategieprinzip

- Berechnung des HL2-Indikators

- Ermittlung des Höchstwertes xMaxH und des Tiefstwertes xMinL von HL2 innerhalb des letzten Length-Zeitraums

- Berechnung des Fisher-Transform-Indikators:

- nValue1 = 0,33 × (HL2-normalisiert) + 0,67 × vorheriger Wert von nValue1

- nValue2 begrenzt nValue1 auf den Bereich -0,99 bis 0,99

- nFish = logarithmische Transformation von nValue2

- Beurteilung, ob nFish positiv oder negativ ist, um die Positionsrichtung zu bestimmen

- Positionssignal possig; bei aktiviertem Reverse-Trading wird die Position umgekehrt

- Einstieg: possig=1 → Long, possig=-1 → Short

Vorteile der Strategie

- Der Fisher-Transform-Indikator kann Preisextrema und Wendepunkte identifizieren und Trends genau beurteilen

- Kombination mit dem HL2-Indikator filtert Seitwärtsbewegungen und erhöht die Trefferquote

- Reverse-Trading kann aktiviert werden, um sich an unterschiedliche Marktumgebungen anzupassen

- Automatisierter Handel ohne manuelle Entscheidungen senkt die Handelskosten

Risikoanalyse

- Der Fisher-Transform-Indikator hat eine Verzögerung und kann kurzfristige Kursänderungen verpassen

- Hohes Risiko von Stop-Loss-Verlusten in Seitwärtsbewegungen

- Falsche Einstellung des Reverse-Tradings kann zu systematischen Fehltrades führen

- Keine Berücksichtigung einer Mehrfachzeitrahmen-Validierung, daher besteht ein gewisses Risiko falsch positiver Signale

Risikominderung:

- Anpassung der Parameter zur Verkürzung der Verzögerung

- Vergrößerung des Stop-Loss-Abstands zur Begrenzung von Einzelverlusten

- Optimierung des Reverse-Tradings durch zusätzliche Filter mit anderen Indikatoren

- Hinzufügung mehrerer Validierungen wie Trend, Preisstufen, Wellen usw.

Optimierungsmöglichkeiten

- Kombination mit Trendindikatoren zur Sicherstellung der Übereinstimmung mit dem Haupttrend

- Hinzufügung von Wellenindikatoren zur Verbesserung der Genauigkeit bei der Erkennung von Kursumkehrpunkten

- Mehrfache Zeitrahmenvalidierung zur Vermeidung falsch positiver Signale

- Dynamische Anpassung des Stop-Loss-Abstands

- Optimierung der Parameter zur Maximierung der Trefferquote und des Profitfaktors

Diese Optimierungen können die Trefferquote weiter erhöhen, Gewinne sichern und Risiken kontrollieren, um stabilere und effizientere Handelsergebnisse zu erzielen.

Zusammenfassung

Die Fisher-Transform-Backtesting-Strategie integriert den Fisher-Transform-Indikator zur Identifizierung von Kursumkehrpunkten und Trendrichtungen. Die Strategie bietet eine hohe Genauigkeit und ein hohes Maß an Automatisierung; durch Parameteroptimierung können stabile und effiziente Handelsergebnisse erzielt werden. Es bestehen jedoch Risiken wie Verzögerungen und falsch positive Signale, die durch die Einführung mehrerer Validierungsmechanismen und dynamischer Anpassungsmethoden weiter optimiert werden müssen, um die Strategie flexibler und robuster zu machen.

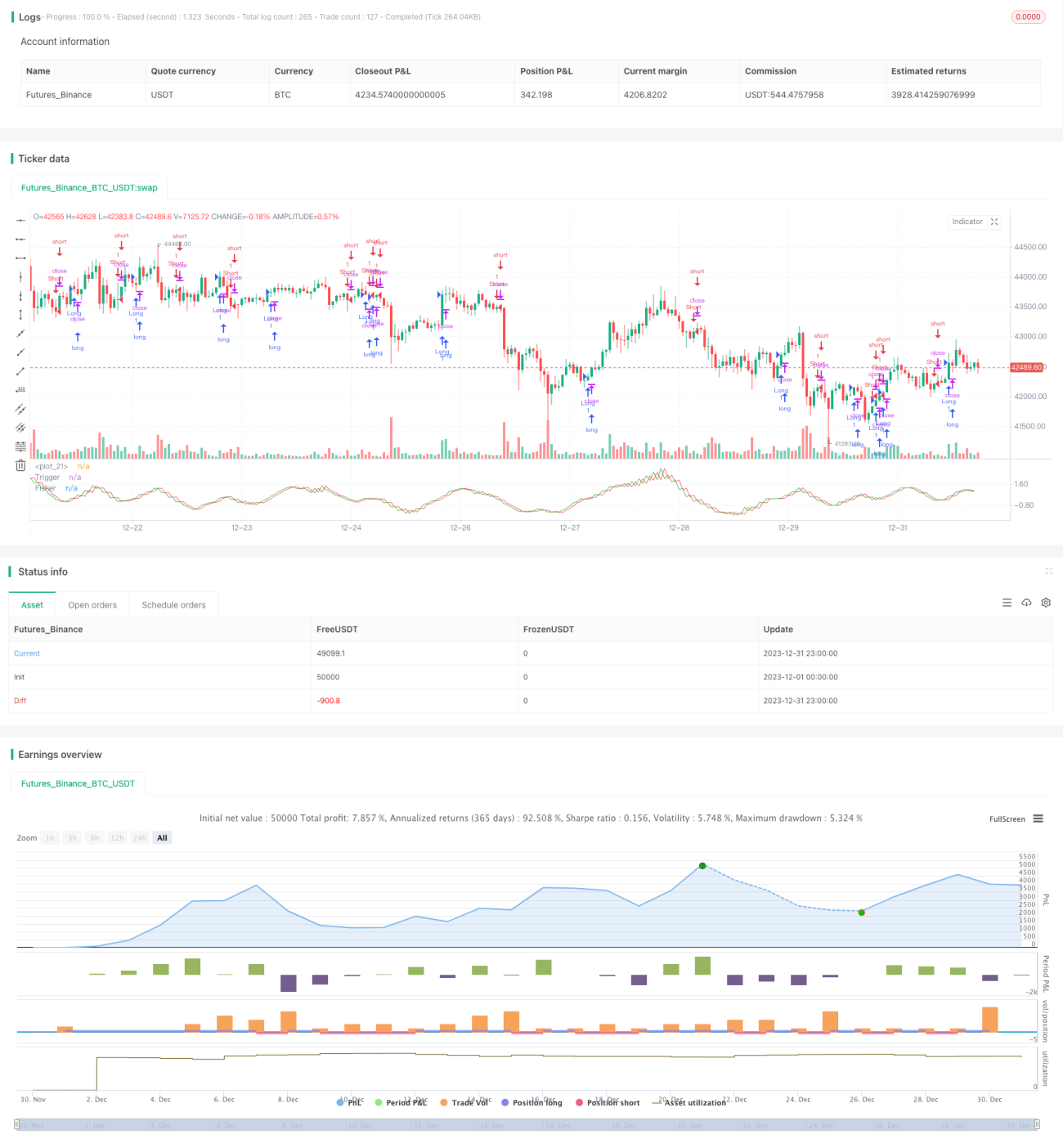

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1