Zwei-Faktor-Reversal und verbesserte Preis-Volumen-Trend-Kombinationsstrategie

Übersicht

Diese Strategie kombiniert zwei Substrategien: den Zwei-Faktor-Reversal-Ansatz und die verbesserte Preis-Volumen-Trend-Strategie, um ein kombiniertes Handelssignal zu generieren. Die Zwei-Faktor-Reversal-Strategie basiert auf der Idee aus Ulf Jensens Buch (S. 183) und erzeugt ein Signal, wenn der Aktienkurs innerhalb von zwei Tagen umkehrt und die Stochastic-Indikatorbedingungen erfüllt sind. Die verbesserte Preis-Volumen-Trend-Strategie analysiert die gemeinsame Entwicklung von Preis und Volumen, um Marktkonsolidierungs- und Akkumulationsphasen zu erkennen. Die beiden Strategien können sich gegenseitig bestätigen, und ihre Kombination erhöht die Stabilität.

Strategieprinzip

Die Zwei-Faktor-Reversal-Substrategie nutzt die Zwei-Tage-Schlusskursumkehr und die Stochastic-Indikatoren zur Bestimmung von Long/Short. Wenn der Schlusskurs des Vortages höher war und der heutige Schlusskurs nach unten kehrt, und der schnelle Stochastic unter dem langsamen Stochastic liegt, während der schnelle Stochastic über 50 liegt, wird ein Short-Signal generiert. Wenn der Schlusskurs des Vortages niedriger war und der heutige Schlusskurs nach oben kehrt, und der schnelle Stochastic über dem langsamen Stochastic liegt, während der schnelle Stochastic unter 50 liegt, wird ein Long-Signal generiert.

Die verbesserte Preis-Volumen-Trend-Strategie basiert auf der gemeinsamen Analyse von Preis und Volumen. Die Berechnungsformel lautet: PxVFactor = PriceFactor + Scale * CumPVT, wobei PriceFactor der Preisfaktor und CumPVT der kumulative Preis-Volumen-Trend ist. Anschließend wird der einfache gleitende Durchschnitt des PxVFactor über Length Tage mit dem aktuellen PxVFactor-Wert verglichen, um Markttrend und -stärke zu bestimmen.

Die kombinierte Strategie berücksichtigt die Signale beider Substrategien: Wenn sowohl der Zwei-Faktor-Reversal als auch der verbesserte Preis-Volumen-Trend in die gleiche Richtung (bullish oder bearish) zeigen, wird ein entsprechendes Long/Short-Signal generiert.

Vorteilsanalyse

- Die Zwei-Faktor-Reversal-Strategie kombiniert Kursumkehr mit Stochastic-Indikatoren, wodurch kurzfristige Extrempunkte effektiv erkannt und Umkehrmöglichkeiten genutzt werden können.

- Die verbesserte Preis-Volumen-Trend-Strategie integriert den Volumenfaktor, um Marktkonsolidierungs- und Akkumulationsphasen zu identifizieren.

- Die gegenseitige Bestätigung beider Strategien erhöht die Stabilität und vermeidet Fehlsignale.

- Die Verwendung mittel- bis kurzfristiger Parameter (z. B. 9 oder 14 Tage) eignet sich für Intraday- und kurzfristigen Handel.

Risiken und Optimierung

- Die Reversal-Strategie birgt das Risiko, in einer Trendbewegung gefangen zu werden; daher ist ein Stop-Loss zur Risikokontrolle erforderlich.

- Die Preis-Volumen-Strategie kann zu erhöhten Drawdowns führen, wenn die Marktrichtung falsch eingeschätzt wird.

- Es kann getestet werden, ob die Gewichtung der beiden Faktoren (PriceFactor und CumPVT) optimal ist; hier besteht Optimierungspotenzial.

- Es können verschiedene Parameter für die Länge (Anzahl der Tage) getestet werden, um die beste Rendite-Drawdown-Relation zu ermitteln.

Zusammenfassung

Zusammenfassend kombiniert die Strategie aus Zwei-Faktor-Reversal und verbesserter Preis-Volumen-Trend beide Analyseebenen – Reversal und Trend. Beide bestätigen sich gegenseitig und erhöhen die Stabilität. Es ist notwendig, bei der Reversal-Strategie, die leicht in eine Falle führen kann, einen Trendindikator als unterstützendes Signal hinzuzufügen. Die Einbeziehung des Volumenfaktors ist ebenfalls wichtig, um Marktumkehr- und Akkumulationsphasen zu erkennen. Diese Strategie verwendet mittel- bis kurzfristige Parameter und eignet sich für Intraday- und kurzfristigen Handel mit einem gewissen praktischen Wert.

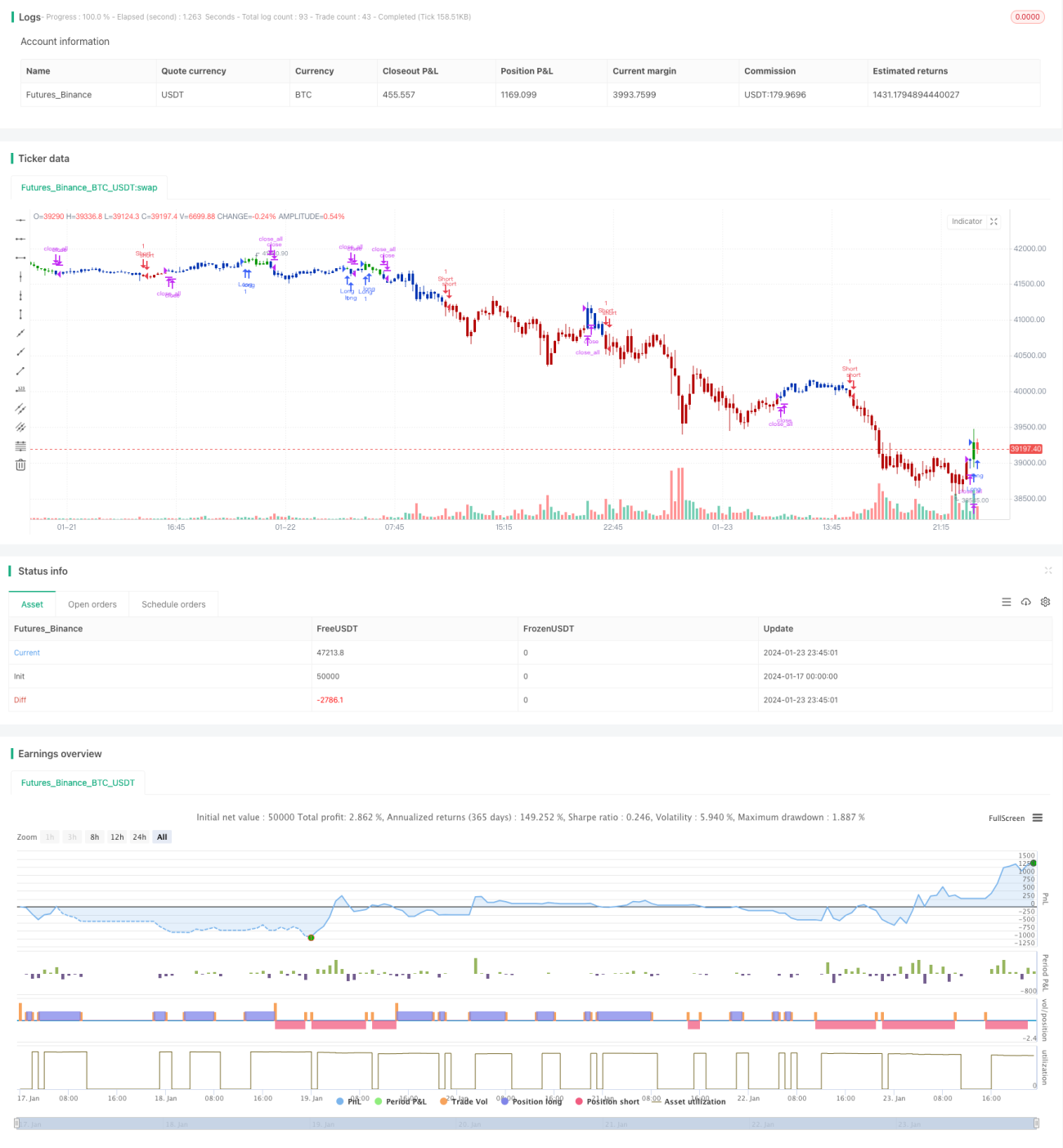

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1