Rohöl-Trendfolge-Strategie basierend auf dem ADX-Indikator

Übersicht

Diese Strategie basiert auf der kostenlosen Rohöl-Futures-Handelsstrategie von Kevin Davey. Sie nutzt den ADX-Indikator zur Bestimmung des Trends auf dem Rohölmarkt und kombiniert ihn mit dem Prinzip des Preisausbruchs, um eine einfache und praktische automatisierte Rohölhandelsstrategie zu implementieren.

Strategieprinzip

- Berechnung des 14-Perioden-ADX-Indikators

- Wenn ADX>10, wird angenommen, dass der Markt einen Trend aufweist

- Wenn der Schlusskurs höher als der Schlusskurs von 65 Kerzen zuvor ist, deutet dies auf einen Preisausbruch hin, was ein Long-Signal ist

- Wenn der Schlusskurs niedriger als der Schlusskurs von 65 Kerzen zuvor ist, deutet dies auf einen Preisausbruch hin, was ein Short-Signal ist

- Setzen von Stop-Loss und Take-Profit nach Einstieg

Die Strategie verlässt sich hauptsächlich auf den ADX-Indikator zur Trendbestimmung und generiert im Trendfall basierend auf Preisausbrüchen eines festen Zeitraums Handelssignale. Die gesamte Strategielogik ist sehr einfach und klar.

Analyse der Strategievorteile

- Nutzung des ADX zur Trendbestimmung vermeidet das Verpassen von Trendchancen

- Preisausbrüche fester Perioden erzeugen Signale, Backtest-Ergebnisse sind gut

- Der Code ist intuitiv und einfach zu verstehen und zu modifizieren

- Kevin Davey hat über Jahre hinweg Live-Handel bestätigt, keine Kurvenanpassung

Analyse der Strategierisiken

- Der ADX als Hauptindikator ist empfindlich gegenüber der Parameterauswahl und der Wahl des Ausbruchszeitraums

- Feste Periodenausbrüche können einige Chancen verpassen

- Falsche Einstellung von Stop-Loss und Take-Profit kann Verluste erhöhen

- Möglichkeit von Unterschieden zwischen Live-Ergebnissen und Backtests

Optimierungsrichtungen der Strategie

- Optimierung der ADX-Parameter und des Ausbruchszeitraums

- Hinzufügen einer dynamischen Anpassung der Positionsgröße

- Basierend auf Backtest-Ergebnissen und Live-Validierung kontinuierliche Verbesserung der Strategie

- Einführung von maschinellem Lernen und Deep Learning zur Strategieoptimierung

Zusammenfassung

Insgesamt ist diese Strategie eine sehr praktische Rohölhandelsstrategie. Sie nutzt den ADX-Indikator zur Trendbestimmung sehr sinnvoll, das Prinzip des Preisausbruchs ist einfach und effektiv, und die Backtest-Ergebnisse sind gut. Gleichzeitig als öffentliche kostenlose Strategie von Kevin Davey bietet sie eine hohe praktische Zuverlässigkeit. Obwohl die Strategie auch Verbesserungspotenzial hat, ist sie für Anfänger und Händler mit kleinem Kapital eine sehr geeignete Wahl für den Einstieg und die Umsetzung.

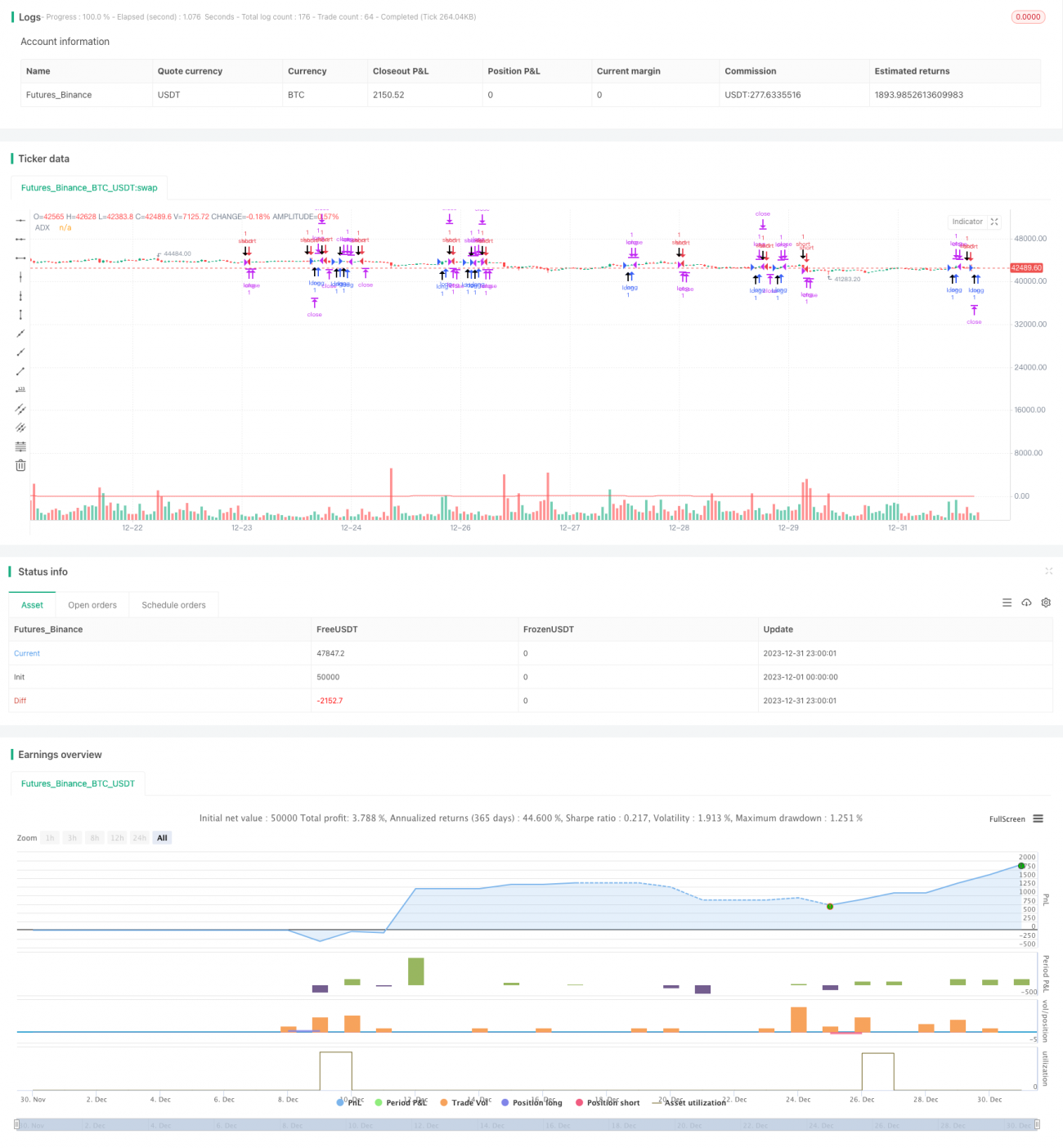

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy idea coded from EasyLanguage to Pinescript

//@version=5

strategy("Kevin Davey Crude free crude oil strategy", shorttitle="CO Fut", format=format.price, precision=2, overlay = true, calc_on_every_tick = true)

adxlen = input(14, title="ADX Smoothing")- 1