Pete-Wellen-Handelssystem-Strategie

Übersicht der Pete-Wellen-Handelssystemstrategie

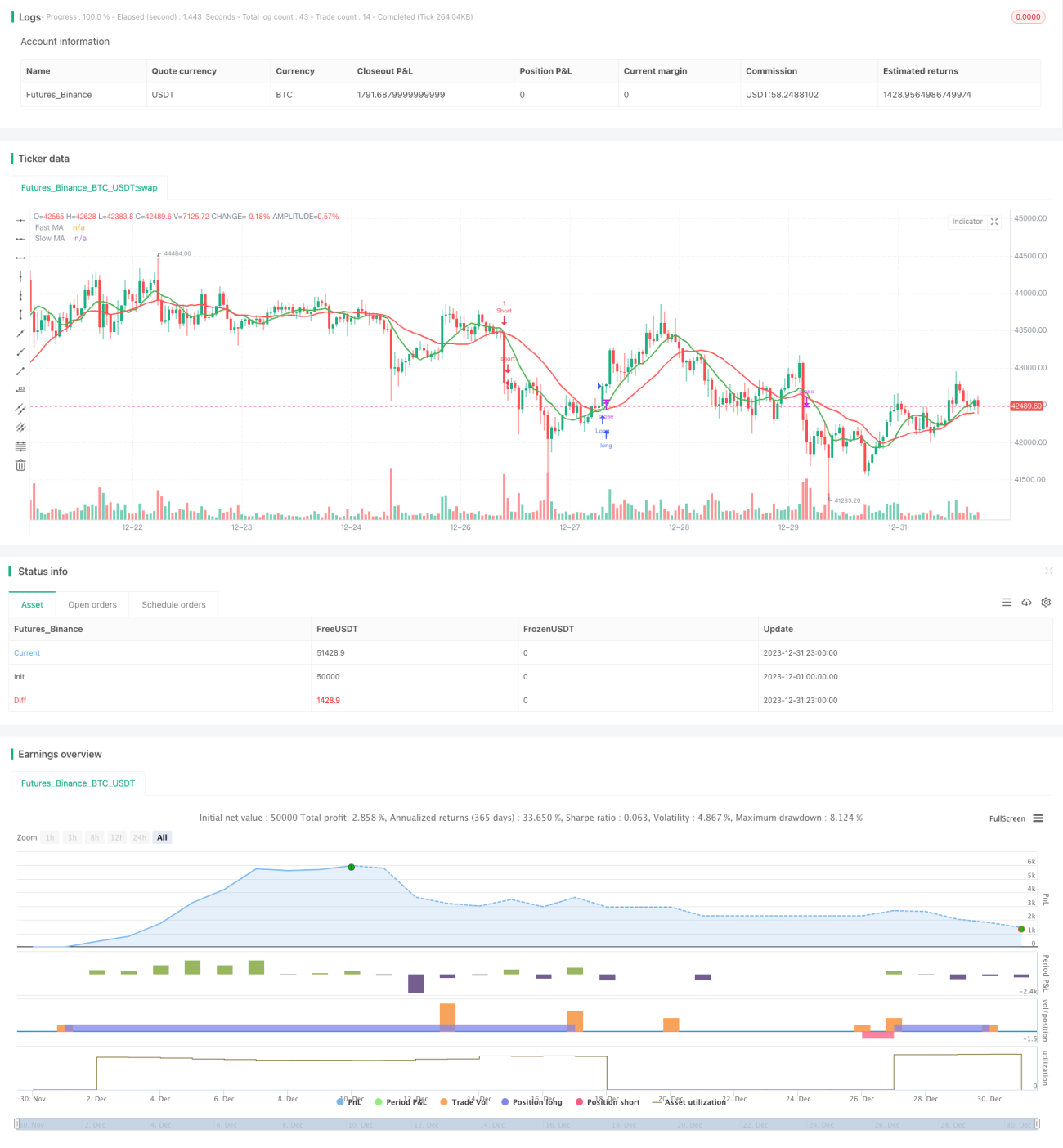

Die Pete-Wellen-Handelssystemstrategie nutzt schnelle und langsame gleitende Durchschnitte der Kurse zur Generierung von Handelssignalen und optimiert diese durch zusätzliche Filter sowie einen Stop-Loss-Mechanismus. Ziel der Strategie ist es, mittel- bis kurzfristige Trends zu erfassen, indem Kaufsignale und Verkaufssignale aus dem Kreuzen der gleitenden Durchschnitte abgeleitet werden. Der Code enthält ferner Filter wie einen Breakout-Bestätigungsfilter, einen Kerzenkörperfilter, einen ATR-Filter und einen Retracement-Filter, um Fehlausbrüche zu vermeiden. Insgesamt kombiniert die Strategie die Vorteile von Trendfolge und Breakout-Handel und kann so die Trendrichtung nach einer Konsolidierungsphase effektiv erfassen.

Prinzip der Pete-Wellen-Handelssystemstrategie

Die Strategie verwendet einen schnellen gleitenden Durchschnitt (Länge 9) und einen langsamen gleitenden Durchschnitt (Länge 22) zur Bildung von Golden Cross (schnelle Linie kreuzt langsame Linie von unten) und Death Cross (schnelle Linie kreuzt langsame Linie von oben) als Handelssignale. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, entsteht ein Kaufsignal; beim Kreuzen von oben nach unten entsteht ein Verkaufssignal.

Um Fehlsignale durch Kursschwankungen zu vermeiden, wurden im Code zusätzliche Filtermechanismen implementiert. Dazu gehören ein Kerzenkörperfilter, der verlangt, dass der prozentuale Ausschlag des Kerzenkörpers größer als 0,5 % ist, um ein Signal zu erzeugen; ein Retracement-Filter, der beim Kreuzen der schnellen Linie und der Kurslinie prüft, ob der Kurs ein gewisses Retracement aufweist, um den Trend zu bestätigen; und ein ATR-Filter, der einen ATR-Wert größer als 0,5 voraussetzt, um ausreichende Volatilität für ein Signal zu gewährleisten.

Nach der Signalgenerierung wird bei aktiviertem Breakout-Bestätigungsfilter zusätzlich geprüft, ob der aktuelle Schlusskurs das Höchst- oder Tiefstpreis der vorherigen N Kerzen durchbrochen hat. Schließlich verwendet die Strategie einen nachlaufenden Stop-Loss-Mechanismus, um Gewinne zu sichern, indem die Stop-Loss-Marke basierend auf einem bestimmten Prozentsatz des durchschnittlichen Einstiegskurses nachgezogen wird.

Vorteile der Pete-Wellen-Handelssystemstrategie

Die Strategie integriert die Vorteile des Handels mit gleitenden Durchschnitten und der Trendfolge, sodass die Richtung mittel- bis kurzfristiger Kurstrends effektiv erkannt wird. Im Vergleich zu einem einfachen System mit gleitenden Durchschnitten können die zusätzlichen Filter die Wahrscheinlichkeit von Fehlsignalen erheblich reduzieren. Die spezifischen Vorteile sind:

- Kreuzung gleitender Durchschnitte kombiniert mit Trendfolge vermeidet das Verfangen in Seitwärtsmärkten.

- Retracement-Filter und Breakout-Bestätigung verhindern Fehlausbrüche.

- ATR-Wert und Kerzenkörperfilter helfen bei der Identifizierung echter Volatilität.

- Der nachlaufende Stop-Loss kann Einzelverluste wirksam begrenzen.

Risiken der Pete-Wellen-Handelssystemstrategie

Die Strategie ist hauptsächlich folgenden Risiken ausgesetzt:

- Unerwartete Marktereignisse können den Stop-Loss auslösen. Die Stop-Loss-Distanz kann entsprechend vergrößert werden.

- Zu langes Halten der Position ohne rechtzeitigen Gewinnmitnahmen. Die Perioden der gleitenden Durchschnitte können verkürzt werden.

- In ruhigen Marktphasen sinkt die Anzahl der Handelssignale. Die Filterkriterien können entsprechend gesenkt werden.

- Eine falsche Parameteroptimierung kann zu übermäßig vielen oder zu wenigen Trades führen. Parameter müssen wiederholt getestet werden.

Optimierungsmöglichkeiten der Pete-Wellen-Handelssystemstrategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Parameter für verschiedene Handelsinstrumente separat testen, z. B. Perioden der gleitenden Durchschnitte optimieren.

- Weitere Indikatoren wie Bollinger-Bänder oder RSI zur Bestimmung der Trendrichtung hinzufügen.

- Stop-Loss-Parameter testen, um das optimale Stop-Loss-Verhältnis zu finden.

- Maschinelles Lernen oder andere Methoden zur automatischen Generierung von Kauf-/Verkaufssignalen versuchen.

- Die Signalfilterlogik optimieren, um Fehlsignale zu reduzieren.

- Verschiedene Zeitrahmen kombinieren, um mehr Handelsmöglichkeiten zu entdecken.

Zusammenfassung der Pete-Wellen-Handelssystemstrategie

Die Pete-Wellen-Handelssystemstrategie kombiniert gleitende Durchschnitte, Trendfolge und zusätzliche Filter zu einer relativ stabilen und zuverlässigen mittel- bis kurzfristigen Handelsstrategie. Im Vergleich zu einzelnen technischen Indikatoren reduziert die Strategie deutlich Rauschtrades aufgrund von Kursschwankungen. Die eingebauten Filtermechanismen vermeiden zudem das Risiko von Fehlausbrüchen. Durch Parametertests und Regeloptimierung kann die Strategie zu einem leistungsstarken Werkzeug für den Intraday-Kurzzeithandel werden. Insgesamt ist das Pete-Wellen-Handelssystem recht stabil und eignet sich zur Erfassung klarer mittel- bis kurzfristiger Kurstrends – ein quantitativer Ansatz, der einen Live-Handelstest wert ist.

- 1