Basierend auf der Doppel-Indikator-Durchbruchsstrategie

Überblick

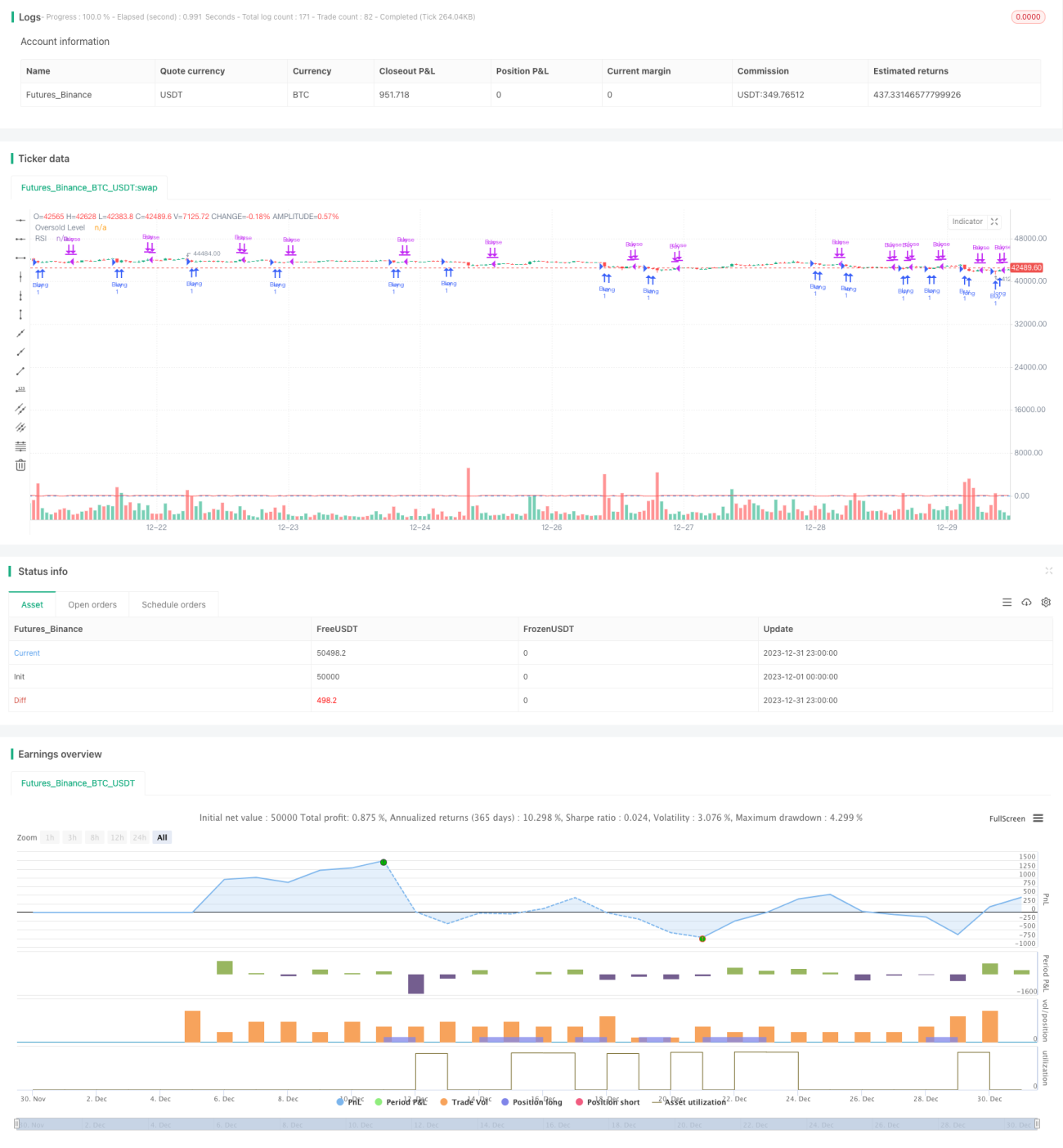

Die Dual-Indikator-Durchbruchsstrategie kombiniert den RSI-Indikator und den Schlusskursindikator, um nach dem Prinzip "niedrig kaufen, hoch verkaufen" zu handeln. Die Strategie ist einfach und praktisch, hat ein geringes Drawdown-Risiko und eignet sich für mittel- bis langfristige Positionen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden beiden Indikatoren:

- RSI-Indikator: Wenn RSI2 kleiner als 15 ist, wird eine Long-Position eröffnet.

- Schlusskurs des Vortages: Wenn der heutige Schlusskurs über dem Höchstkurs des Vortages liegt, wird die Position geschlossen.

Die Einstiegsbedingung ist ein überverkaufter RSI, was darauf hindeutet, dass die Aktie stark unterbewertet ist und eine hohe Wahrscheinlichkeit einer Trendwende besteht. Die Ausstiegsbedingung ist der Durchbruch des Schlusskurses über den Höchstkurs des Vortages, was darauf hindeutet, dass die Aktie in einen Aufwärtstrend eintritt und ein angemessener Gewinnmitnahmezeitpunkt gekommen ist.

Vorteile

Die Dual-Indikator-Durchbruchsstrategie bietet folgende Vorteile:

- Einfach umzusetzen.

- Basierend auf zwei Indikatoren werden Fehlsignale effektiv reduziert.

- Die Parameter des RSI-Indikators bieten große Optimierungsspielräume und können optimal eingestellt werden.

- Sie verfolgt mittel- bis langfristige Trends bei geringem Drawdown-Risiko.

- Sie ist breit auf Large- und Mid-Cap-Aktien anwendbar und liefert in der Praxis gute Ergebnisse.

Risiken

Die Strategie birgt auch einige Risiken:

- Bei stark schwankenden Einzelaktien müssen die RSI-Parameter angepasst werden.

- In Aufwärtstrends kann es zu kurzfristigen Rücksetzern kommen.

- Die Höhe des Durchbruchs über den Höchstkurs des Vortages muss auf Angemessenheit geprüft werden.

Diese Risiken können durch Optimierung der RSI-Parameter, Bewertung des Trendtyps und Kombination mit anderen Indikatoren vermieden werden.

Optimierungsmöglichkeiten

Die Optimierung der Strategie konzentriert sich auf folgende Bereiche:

- Bewertung der Wirksamkeit von RSI-Indikatoren mit verschiedenen Perioden.

- Testen von Kombinationen des Schlusskurses mit anderen Preisindikatoren.

- Hinzufügen eines Stop-Loss-Mechanismus, z. B. Wiedereinstieg nach einer bestimmten Wartezeit nach dem Ausstieg.

- Bewertung der Zuverlässigkeit von Einstiegssignalen unter Berücksichtigung von Volumenänderungen.

- Automatische Parameteroptimierung mithilfe von maschinellem Lernen.

Zusammenfassung

Die Dual-Indikator-Durchbruchsstrategie ist insgesamt eine sehr praktische quantitative Strategie. Sie ist einfach umzusetzen, hat ein geringes Drawdown-Risiko und kann durch Parameteroptimierung und Regelverfeinerung zu einem intelligenten und stabilen quantitativen Programm werden. Bei erfolgreicher Umsetzung kann sie uns gute mittel- bis langfristige Handelsmöglichkeiten bieten.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © hobbiecode

// If RSI(2) is less than 15, then enter at the close.- 1