Support-Resistance-Oszillationshandelsstrategie

Übersicht

Diese Strategie kombiniert die RSI- und Stochastic-Oszillator-Kreuzungsstrategie mit einer Optimierung der Schlusskurs-Slippage, um eine präzise Kontrolle der Handelslogik sowie genaue Stop-Loss- und Take-Profit-Niveaus zu erreichen. Durch die Einführung von Signaloptimierungen kann der Trend besser erfasst und das Kapital sinnvoll verwaltet werden.

Strategieprinzip

- Der RSI-Indikator bestimmt die überkauften/überverkauften Bereiche, in Kombination mit dem Golden/Death-Cross der Stochastic-Werte %K und %D werden Handelssignale generiert.

- Die Einführung einer Candlestick-Pattern-Erkennung unterstützt die Trendbewertung und vermeidet Fehlsignale.

- Der SMA-Gleitende Durchschnitt dient als Hilfe bei der Trendrichtung. Ein Kaufsignal entsteht, wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben durchbricht.

- Die Slippage-Strategie für Positionen verwendet die Spanne zwischen Höchst- und Tiefstkurs, um Stop-Loss- und Take-Profit-Niveaus festzulegen.

Vorteilsanalyse

- Optimierte RSI-Parameter ermöglichen eine gute Bestimmung überkaufter/überverkaufter Bereiche und vermeiden Fehlsignale.

- Anpassung der STO-Indikatorparameter (Glättungsgrad) filtert Rauschen und verbessert die Signalqualität.

- Einbeziehung der Heikin-Ashi-Technik zur Erkennung von Richtungsänderungen der Candlestick-Körper gewährleistet die Genauigkeit von Handelssignalen.

- Der SMA-Gleitende Durchschnitt hilft bei der Bestimmung des übergeordneten Trends und vermeidet Gegentrend-Handel.

- In Kombination mit einer Take-Profit/Stop-Loss-Slippage-Strategie kann der Gewinn jedes Trades maximal gesichert werden.

Risikoanalyse

- Bei einem anhaltenden Abwärtstrend des Marktes besteht ein erhebliches Kapitalrisiko.

- Die Handelsfrequenz könnte zu hoch sein, was zu erhöhten Transaktionskosten und Slippage-Kosten führt.

- Der RSI-Indikator kann leicht falsche Signale erzeugen und sollte mit anderen Indikatoren gefiltert werden.

Strategieoptimierung

- Anpassung der RSI-Parameter zur Verbesserung der überkauften/überverkauften Bewertung.

- Optimierung der STO-Indikatorparameter (Glättungsgrad und Perioden), um die Signalqualität zu steigern.

- Anpassung der Zeiträume für gleitende Durchschnitte zur Verbesserung der Trendbewertung.

- Einbeziehung weiterer technischer Indikatoren zur Erhöhung der Signalgenauigkeit.

- Optimierung des Take-Profit/Stop-Loss-Verhältnisses zur Reduzierung des Risikos einzelner Trades.

Zusammenfassung

Diese Strategie integriert die Vorteile mehrerer gängiger technischer Indikatoren. Durch Parameteroptimierung und verbesserte Regeln wird ein Gleichgewicht zwischen Signalqualität und Risikomanagement (Take-Profit/Stop-Loss) erreicht. Sie verfügt über eine gewisse Anpassungsfähigkeit und stabile Ertragskraft. Durch kontinuierliche Optimierungen können Gewinnrate und Rentabilität weiter gesteigert werden.

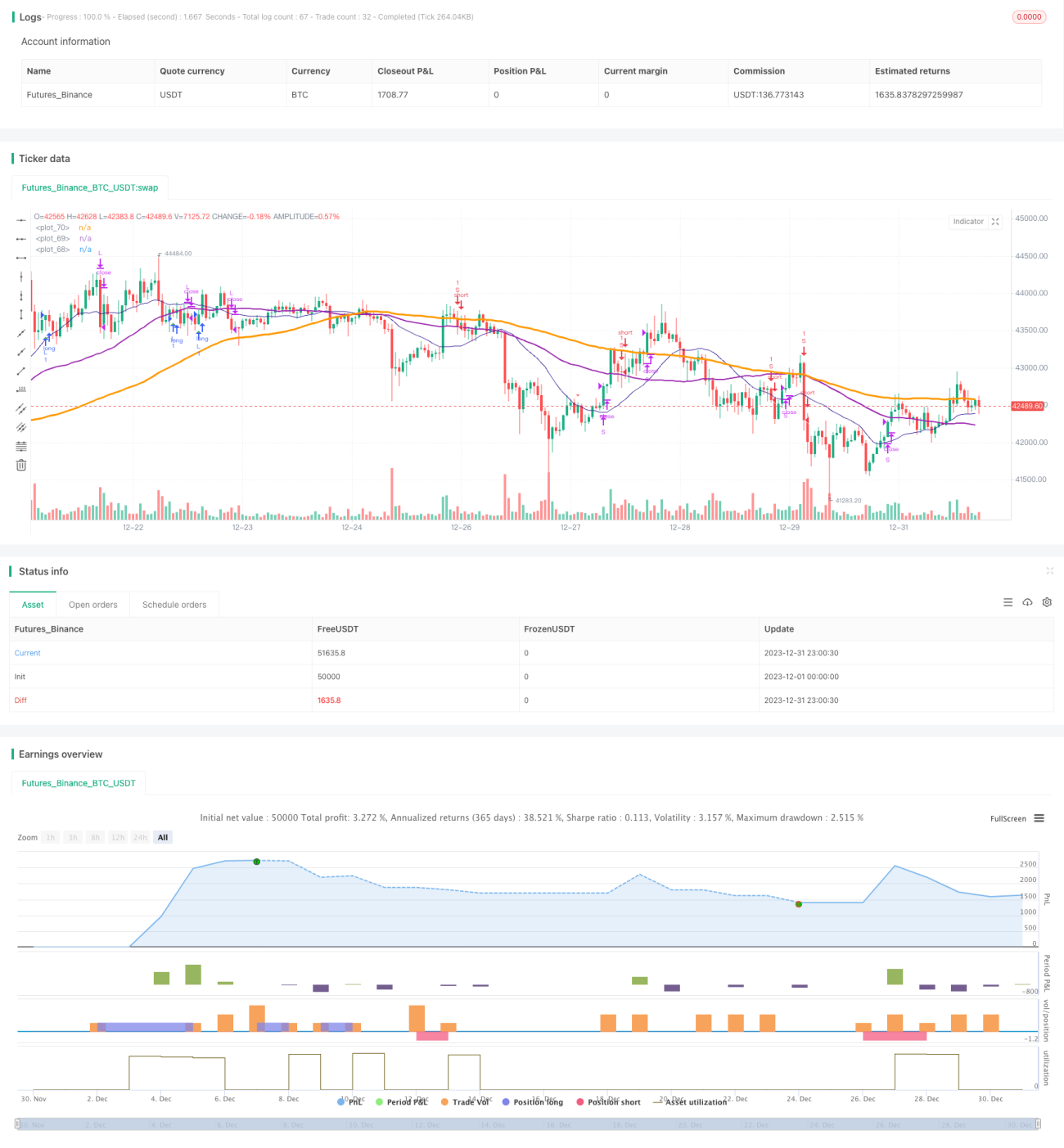

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true)

strategy(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true )

smoothK = input(3, minval=1)- 1