Stochastic Supertrend Trailing-Stop-Handelsstrategie

Überblick

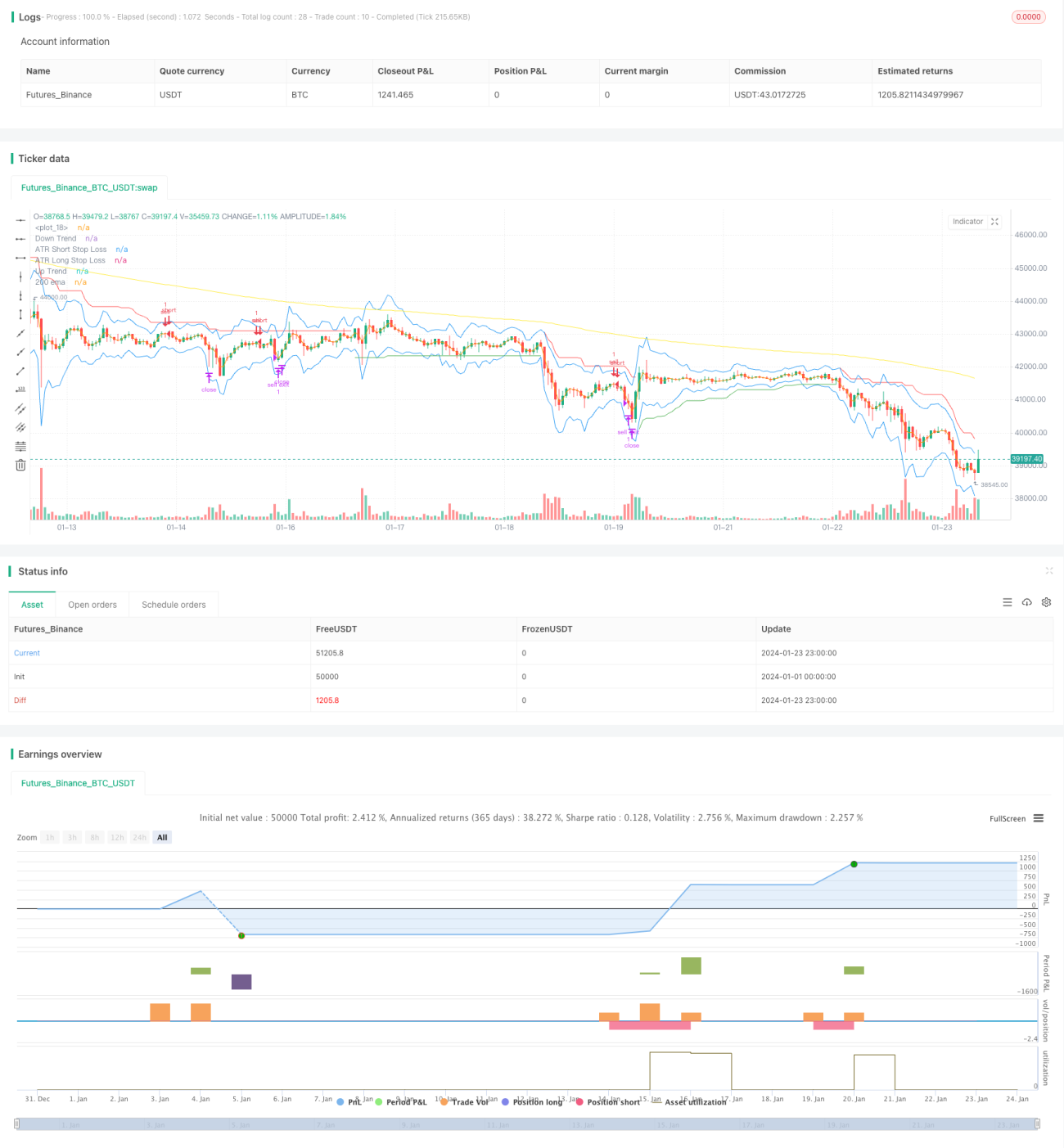

Dies ist eine Trailing-Stop-Handelsstrategie, die mehrere technische Indikatoren kombiniert. Hauptsächlich werden die Indikatoren Supertrend, Stochastic, 200-Tage-gleitender Durchschnitt und ATR-Stop verwendet, um Handelssignale zu identifizieren und Stopp-Loss-Positionen festzulegen. Die Strategie eignet sich für mittel- bis langfristige Trendgeschäfte und kann das Risiko effektiv kontrollieren.

Funktionsweise der Strategie

Wenn die Stochastic-K-Linie aus dem überkauften Bereich fällt, der Supertrend einen Aufwärtstrend anzeigt und der Kurs den 200-Tage-gleitenden Durchschnitt überschreitet, wird eine Long-Position eröffnet. Wenn die Stochastic-K-Linie aus dem überverkauften Bereich steigt, der Supertrend einen Abwärtstrend anzeigt und der Kurs den 200-Tage-gleitenden Durchschnitt unterschreitet, wird eine Short-Position eröffnet. Nach dem Handel wird der ATR-Indikator verwendet, um dynamisch einen Stopp-Loss festzulegen.

Konkret: Wenn der Stochastic-K-Wert über 80 steigt, wird dies als überkauftes Signal gewertet; wenn er unter 20 fällt, als überverkauftes Signal. Der Supertrend-Indikator bestimmt die Trendrichtung des Kurses: Ein Aufwärts-Supertrend zeigt einen Aufwärtstrend an, ein Abwärts-Supertrend einen Abwärtstrend. Der ATR-Indikator wird zur Berechnung der wahren Schwankungsbreite verwendet.

Bedingungen für ein Long-Signal: Die Stochastic-K-Linie fällt aus dem überkauften Bereich (unter 80), der Supertrend zeigt nach oben, der Kurs liegt über dem 200-Tage-gleitenden Durchschnitt.

Bedingungen für ein Short-Signal: Die Stochastic-K-Linie steigt aus dem überverkauften Bereich (über 20), der Supertrend zeigt nach unten, der Kurs liegt unter dem 200-Tage-gleitenden Durchschnitt.

Nach dem Einstieg wird ein ATR-Stopp gesetzt, um die Kursbewegung zu verfolgen und das Risiko zu kontrollieren. Der Stopp für Long-Positionen ist der Tiefstkurs minus dem ATR-Wert multipliziert mit einem Koeffizienten; der Stopp für Short-Positionen ist der Höchstkurs plus dem ATR-Wert multipliziert mit einem Koeffizienten.

Vorteile der Strategie

Diese Strategie kombiniert mehrere Indikatoren, um die Trendrichtung und den Einstiegszeitpunkt zu bestimmen, wodurch Fehlsignale effektiv gefiltert werden können. Gleichzeitig wird ein dynamischer ATR-Trailing-Stop verwendet, der je nach Marktvolatilität das Risiko kontrolliert und so das Kapital maximal schützt.

Im Vergleich zu Trendfolgestrategien wie dem einfachen gleitenden Durchschnitt kann diese Strategie Wendepunkte besser erfassen. Im Vergleich zu einzelnen Stopp-Methoden ist der dynamische ATR-Stopp flexibler. Insgesamt bietet die Strategie daher ein gutes Risiko-Ertrags-Verhältnis.

Risiken der Strategie

Die Strategie stützt sich hauptsächlich auf Indikatoren. Wenn die Indikatoren Fehlsignale ausgeben, kann dies zu Verlusten durch gegenläufige Positionen führen. Zudem kann bei Seitwärtsbewegungen der Stopp-Loss häufig ausgelöst werden, was zu Verlusten führt.

Obwohl der ATR-Stopp den Stopp-Loss an die Volatilität anpasst, kann er nicht vollständig verhindern, dass der Stopp durchbrochen wird. Bei Kurslücken kann der Stopp-Loss direkt ausgelöst werden.

Optimierung der Strategie

Die Strategie kann in folgenden Dimensionen optimiert werden:

- Anpassung der Indikatorparameter zur Verbesserung der Genauigkeit der Kauf-/Verkaufssignale. Beispielsweise können verschiedene Parameter des Stochastic-Indikators getestet oder die ATR-Periode und der Multiplikator des Supertrend-Indikators angepasst werden.

- Testen der Wirksamkeit anderer Stopp-Methoden. Beispielsweise könnte ein adaptiver intelligenter Stopp-Algorithmus, der flexibler als der ATR-Stopp ist, oder ein Nachziehen des Stopps an einen gleitenden Stopp-Punkt in Betracht gezogen werden.

- Hinzufügen von Filtern, um den Einstieg unter zuverlässigeren Bedingungen zu ermöglichen. Zusätzliche Filter wie Volumenindikatoren könnten verhindern, dass bei unzureichendem Volumen auf Basis von Indikatoren falsch eingestiegen wird.

- Optimierung des Money-Managements, z. B. dynamische Anpassung der Positionsgröße.

Zusammenfassung

Die Stochastic-Supertrend-Trailing-Stop-Handelsstrategie kombiniert mehrere Indikatoren zur Trendbestimmung und nutzt einen intelligenten ATR-Trailing-Stop zur Risikokontrolle. Diese Strategie kann Rauschen effektiv filtern und bietet ein gutes Risiko-Ertrags-Verhältnis. Durch Anpassen von Parametern, Ändern der Stopp-Methode und Hinzufügen von Filtern kann die Strategie kontinuierlich optimiert werden, um sich an komplexere Marktumgebungen anzupassen.

- 1