Zwei-Gleitender-Durchschnitt-Handelsstrategie basierend auf CMO und WMA

Überblick

Diese Strategie ist eine Zwei-Gleitende-Durchschnitte-Strategie, die auf dem Kursmomentum-Indikator Chandre Momentum Oscillator (CMO) und seinem gewichteten gleitenden Durchschnitt (WMA) basiert. Sie versucht, Trendumkehrungen und -fortsetzungen mithilfe des CMO-Crossings seines WMA zu identifizieren.

Strategieprinzip

Die Strategie berechnet zunächst den CMO, der die positive und negative Kursmomentum-Entwicklung misst. Positive Werte zeigen Aufwärtsmomentum an, negative Werte Abwärtsmomentum. Anschließend wird der WMA des CMO berechnet. Wenn der CMO seinen WMA von unten nach oben kreuzt, wird eine bullische Position eingenommen; bei einem Kreuzen von oben nach unten wird eine bärische Position eingenommen. Die Strategie versucht, Wendepunkte im Trend mithilfe der Kreuzung von CMO und WMA zu erfassen.

Die wichtigsten Schritte zur Berechnung des CMO sind:

- Berechnung der täglichen Kursveränderung (xMom)

- Berechnung des n-Tage-SMA der Kursveränderungen als „echtes“ Kursmomentum (xSMA_mom)

- Berechnung der n-Tage-Nettokursveränderung (xMomLength)

- Normierung der Nettokursveränderung (nRes) durch Division durch den SMA

- Berechnung des m-Tage-WMA der normierten Nettokursveränderung zur Ermittlung des CMO (xWMACMO)

Der Vorteil dieser Strategie liegt darin, Wendepunkte des mittelfristigen Trends zu erfassen. Der absolute Wert des CMO spiegelt die Stärke der Trendbewegung wider, während der WMA hilft, falsche Ausbrüche zu filtern.

Vorteile

Der größte Vorteil der Strategie ist die Nutzung des absoluten Werts des CMO zur Beurteilung der Marktstimmung und die Filterung durch den WMA zur Identifizierung von Wendepunkten des mittelfristigen Trends. Im Vergleich zu einer einfachen gleitenden Durchschnittsstrategie kann sie mittelfristige Trends mit größerer Flexibilität besser erfassen.

Der CMO normalisiert die Kursveränderungen und bildet sie im Bereich von -100 bis 100 ab, was die Beurteilung der Marktstimmung erleichtert; der absolute Wert repräsentiert die Stärke des aktuellen Trends. Der WMA filtert den CMO zusätzlich, um übermäßig viele Fehlsignale zu vermeiden.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

- Ungünstige Parameterwahl für CMO und WMA, die zu vielen Fehlsignalen führt.

- Unzureichende Reaktion auf trendlose Seitwärtsmärkte, was zu hoher Handelsfrequenz und hohen Slippage-Kosten führt.

- Unfähigkeit, echte langfristige Trends zu erkennen, was zu Verlustrisiken bei längerer Haltedauer führen kann.

Entsprechende Optimierungsmöglichkeiten sind:

- Anpassung der Parameter von CMO und WMA, um die optimale Parameterkombination zu finden.

- Hinzufügen zusätzlicher Filterbedingungen, z. B. Volumenindikatoren, um Geschäfte in Seitwärtsmärkten zu vermeiden.

- Einbeziehung längerfristiger Indikatoren, wie z. B. der 90-Tage-Linie, um verpasste Chancen in langfristigen Trends zu vermeiden.

Optimierungsrichtungen

Die Optimierungsmöglichkeiten der Strategie konzentrieren sich hauptsächlich auf Parameteroptimierung, Signalfilterung und Stop-Loss:

- Optimierung der Parameter von CMO und WMA: durch Parameter-Backtesting die optimale Kombination finden.

- Kombination mit Volumen-, RSI- oder anderen Hilfsindikatoren zur Signalfilterung, um Fehlausbrüche zu vermeiden.

- Einführung eines dynamischen Stop-Loss-Mechanismus, der die Position schließt, wenn der Kurs erneut unter CMO und WMA fällt.

- In Betracht ziehen des Breakout-Failure-Musters als Einstiegssignal, wenn CMO und WMA zunächst eine Schlüsselmarke durchbrechen, aber schnell wieder darunter fallen.

- Kombination mit längerfristigen Indikatoren zur Bestimmung des übergeordneten Trends, um konträre Geschäfte zu vermeiden.

Zusammenfassung

Die Strategie verwendet den CMO-Indikator zur Beurteilung der Trendstärke und von Wendepunkten, kombiniert mit dem WMA als Filter zur Generierung von Handelssignalen. Es handelt sich um ein typisches Zwei-Gleitende-Durchschnitte-System. Im Vergleich zu einer einfachen MA-Strategie hat es den Vorteil, elastische mittelfristige Trends besser zu erfassen. Allerdings gibt es Optimierungspotenzial bei Parametern und Filterung. Durch angemessene Kontrolle der Handelsfrequenz und Einführung dynamischer Stop-Loss kann die Systemstabilität weiter verbessert werden.

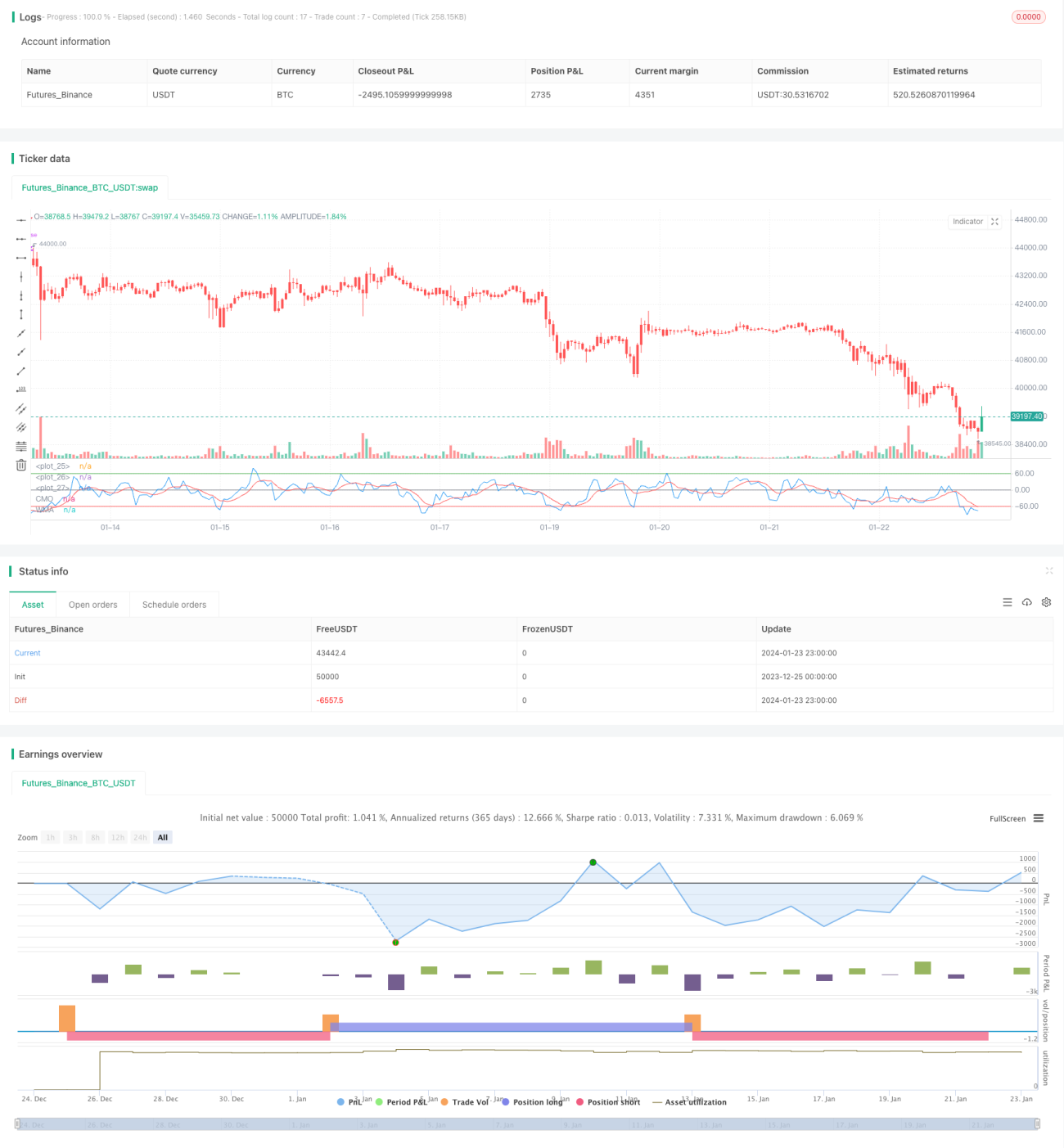

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2018

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1