Zwei-gleitende-Durchschnitte-Umkehr mit ATR Trailing Stop Kombinationsstrategie

Übersicht

Die Kombinationsstrategie aus doppeltem gleitenden Mittelwert-Umkehr und ATR-Trailing-Stop ist eine äußerst praktische quantitative Handelsstrategie. Diese Strategie nutzt zunächst das death cross und das golden cross, die durch doppelte gleitende Mittelwerte gebildet werden, um Markttrends und Umkehrpunkte zu erkennen. Gleichzeitig wird der durchschnittliche True Range (ATR) verwendet, um einen Trailing-Stop zu setzen, der sowohl Gewinne sichert als auch Risiken kontrolliert.

Strategieprinzip

Doppelte gleitende Mittelwert-Umkehrstrategie

Die doppelte gleitende Mittelwert-Umkehrstrategie nutzt das Kreuzen einer schnellen und einer langsamen Linie zur Bestimmung des Markttrends. Wenn die schnelle Linie von oben nach unten die langsame Linie kreuzt, entsteht ein death cross, was auf einen Trendwechsel von steigend zu fallend hindeutet. Wenn die schnelle Linie von unten nach oben die langsame Linie kreuzt, entsteht ein golden cross, was auf einen Trendwechsel von fallend zu steigend hinweist. Die Strategie geht bei einem death cross short und bei einem golden cross long.

Im Detail verwendet die Strategie die schnelle Linie des 9-Tage-STOCH-Indikators als schnelle Linie und den 3-Tage-EMA als langsame Linie. Wenn der Schlusskurs niedriger als der vorherige Schlusskurs ist und die schnelle Linie über 50 liegt und die langsame Linie von oben nach unten kreuzt, wird eine Short-Position geschlossen. Wenn der Schlusskurs höher als der vorherige Schlusskurs ist und die schnelle Linie unter 50 liegt und die langsame Linie von unten nach oben kreuzt, wird eine Long-Position geschlossen.

ATR-Trailing-Stop-Strategie

Die ATR-Trailing-Stop-Strategie verwendet den durchschnittlichen True Range, um einen Stop-Loss-Punkt zu setzen. Der ATR-Indikator kann die kurzfristige Volatilität des Marktes effektiv widerspiegeln. Die Strategie setzt den Trailing-Stop basierend auf dem ATR-Wert; wenn die Preisbewegung umkehrt, wird zum Stop ausgestiegen.

Im Detail verwendet die Strategie einen 5-Tage-ATR, wobei der Stop-Loss-Punkt als Schlusskurs minus dem 3,5-fachen des ATR festgelegt wird. Wenn der Preis diesen Stop-Loss-Punkt erreicht, wird die Position geschlossen.

Vorteile

Die Kombination aus doppeltem gleitenden Mittelwert-Umkehr und ATR-Trailing-Stop vereint die Vorteile der gleitenden Mittelwert-Strategie bei der Trend- und Umkehrerkennung mit den Risikokontrollvorteilen der ATR-Trailing-Stop-Strategie, was sie zu einer sehr praktischen Strategie macht.

Im Einzelnen bietet die Strategie folgende Vorteile:

-

Nutzung von death cross und golden cross durch doppelte gleitende Mittelwerte zur präzisen Erkennung von Markttrendumkehrpunkten.

-

Kombination mit dem STOCH-Indikator zur Bestätigung von Umkehrsignalen, um Fehlsignale zu vermeiden.

-

Der ATR-Trailing-Stop passt den Stop-Loss-Punkt flexibel an die Marktvolatilität an, um Gewinne bestmöglich zu sichern.

-

Die Strategie integriert mehrere Indikatoren und technische Analysemethoden, was sie robuster macht.

-

Die Strategie ist klar und leicht verständlich, die Parameter sind flexibel anpassbar und leicht im Live-Handel umsetzbar.

Risikoanalyse

Obwohl die Strategie viele Vorteile bietet, sind auch gewisse Risiken zu beachten:

-

Die Signale der doppelten gleitenden Mittelwerte können verzögert sein, sodass Ein- und Ausstiege nicht genau zum Umkehrpunkt erfolgen. Dies kann durch Verkürzung der Mittelwertperioden oder Kombination mit anderen Indikatoren optimiert werden.

-

Der ATR-Indikator reagiert nicht empfindlich auf starke Marktbewegungen und kann den Stop-Loss-Punkt nicht rechtzeitig aktualisieren. Eine Anpassung durch Kombination mit Momentum- oder Volatilitätsindikatoren ist möglich.

-

Die Kombination mehrerer Parameter und Bedingungen erhöht die Komplexität der Strategie. Ungünstige Parameter können zu aggressivem Handel und erhöhtem Risiko führen. Daher sollten Parameter sorgfältig evaluiert und schrittweise angepasst werden.

Optimierungsmöglichkeiten

Basierend auf der obigen Risikoanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Anpassung der Perioden der gleitenden Mittelwerte, um Umkehrchancen früher zu erfassen.

-

Hinzufügen weiterer Indikatoren wie MACD oder KD zur Bestätigung von Umkehrsignalen, um eine Mehrfachbestätigung zu erreichen.

-

Dynamische Anpassung des ATR-Zeitraums oder Einführung von Marktvolatilität, um den Stop-Loss-Punkt in Echtzeit zu aktualisieren.

-

Bewertung der Unterschiede zwischen Aktien- und Terminmärkten und separate Parametereinstellung, um den Eigenschaften beider Märkte besser gerecht zu werden.

-

Einbeziehung von Transaktionskosten und Slippage im Backtesting, um die Strategie näher an die reale Handelsumgebung anzupassen.

-

Einsatz von maschinellen Lernmodellen zur dynamischen Optimierung mehrerer Parameter.

Zusammenfassung

Die Kombinationsstrategie aus doppeltem gleitenden Mittelwert-Umkehr und ATR-Trailing-Stop ist eine effiziente und praktische quantitative Strategie. Sie vereint die Vorteile der gleitenden Mittelwerte bei der Erkennung von Marktumkehrungen und des ATR-Trailing-Stops bei der Risikokontrolle. Sie sichert Gewinne und reduziert unnötige Verluste. Die Parameter der Strategie sind flexibel anpassbar und leicht im Live-Handel umsetzbar. Sie kann zudem aus mehreren Perspektiven erweitert und optimiert werden, um in einem breiteren Marktumfeld eingesetzt zu werden. Insgesamt bietet die Strategie einen hervorragenden Rahmen für den quantitativen Handel.

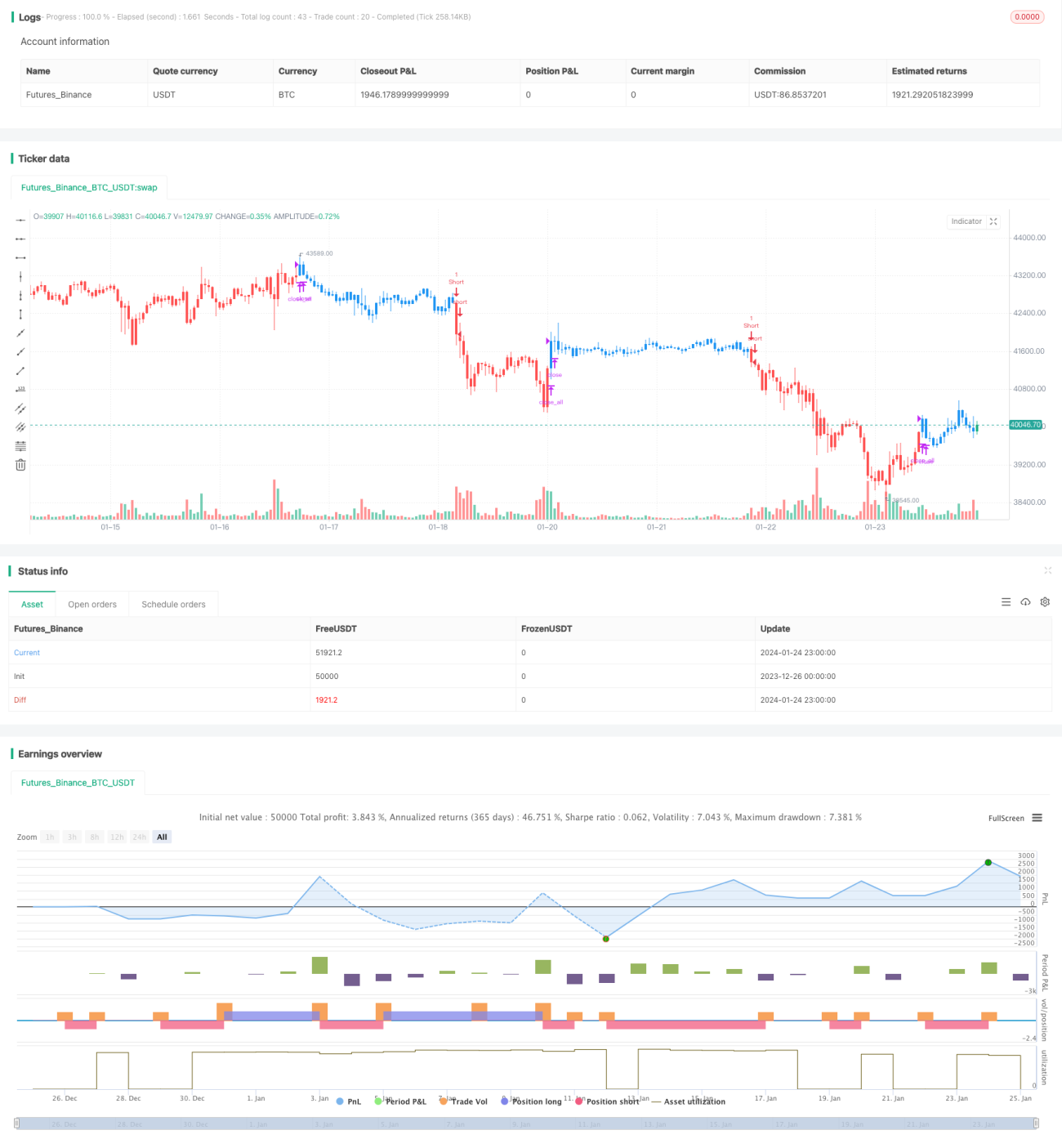

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/05/2019

// This is combo strategies for get - 1