Quantitative Momentum-Gleitender-Durchschnitts-Crossover-Strategie

Übersicht

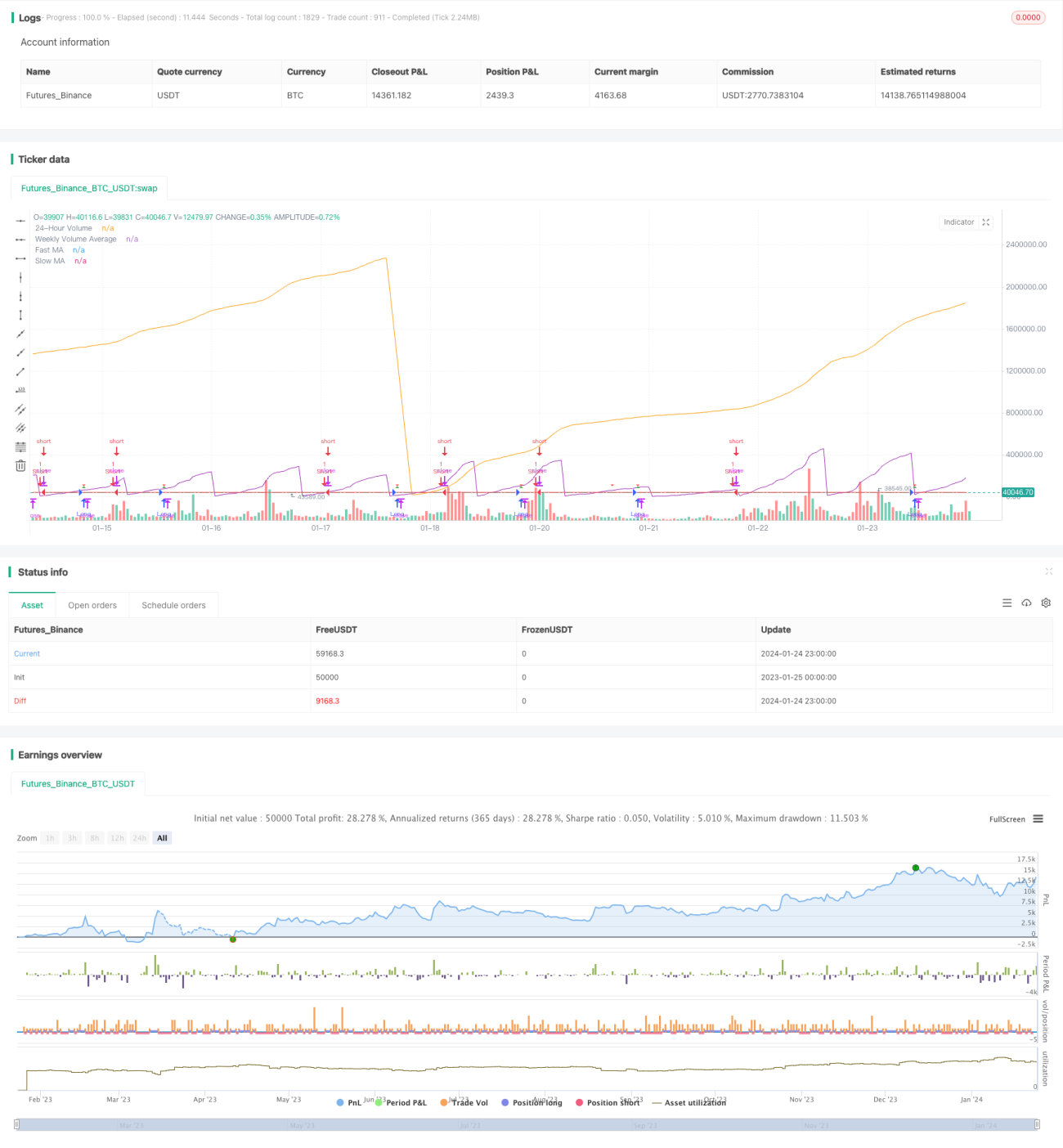

Diese Strategie kombiniert die beiden technischen Schlüsselindikatoren gleitender Durchschnitt und Handelsvolumen und definiert klare Einstiegs- und Ausstiegsregeln für Long- und Short-Positionen, um eine vollständige quantitative Handelsstrategie zu bilden.

Strategieprinzip

Schlüsselindikatoren

- Gleitender Durchschnitt: Schneller gleitender Durchschnitt (blaue Linie) und langsamer gleitender Durchschnitt (rote Linie).

- Handelsvolumen: 24-Stunden-Volumen (lila) und 7-Tage-Durchschnittsvolumen (orangefarbene Linie).

Strategiebedingungen

Long-Einstiegsbedingungen:

- Der schnelle gleitende Durchschnitt kreuzt über den langsamen gleitenden Durchschnitt.

- Das 24-Stunden-Volumen liegt unter 50 % des 7-Tage-Durchschnittsvolumens.

Short-Einstiegsbedingungen:

Der schnelle gleitende Durchschnitt kreuzt unter den langsamen gleitenden Durchschnitt.

Einstieg und Ausstieg

Long-Einstieg: Bei Erfüllung der Long-Einstiegsbedingungen wird eine Long-Position eröffnet.

Short-Einstieg: Bei Erfüllung der Short-Einstiegsbedingungen wird eine Short-Position eröffnet.

Take-Profit und Stop-Loss:

Anzeige der Take-Profit- und Stop-Loss-Niveaus nach einer Long-Position.

Vorteilsanalyse

- Kombination von Preisindikatoren und Volumenindikatoren zur Vermeidung von Fehlsignalen (Fakeouts).

- Klare Einstiegs- und Ausstiegsregeln.

- Risikomanagement durch Take-Profit und Stop-Loss.

Risikoanalyse

- Doppelter gleitender Durchschnitt kann zu häufigen Trades führen.

- Die Qualität der Volumendaten ist nicht garantiert.

- Risiko der Überoptimierung bei der Parameteroptimierung.

Verbesserungsmethoden:

- Angemessene Anpassung der Parameter der gleitenden Durchschnitte zur Reduzierung der Handelsfrequenz.

- Einbeziehung weiterer Datenquellen zur Validierung quantitativer Signale.

- Strenge Backtesting-Validierung zur Vermeidung von Überoptimierung.

Optimierungsrichtung

- Hinzufügen weiterer Indikatoren zur Signalfilterung.

- Dynamische Anpassung der Take-Profit- und Stop-Loss-Niveaus.

- Multi-Timeframe-Analyse zur Erhöhung der Stabilität.

Zusammenfassung

Diese Strategie integriert gleitende Durchschnitte und Volumenindikatoren und erstellt durch einen doppelten Bestätigungsmechanismus eine vollständige quantitative Handelsstrategie. Sie zeichnet sich durch klare Einstiegsbedingungen, Take-Profit- und Stop-Loss-Regeln sowie einfache Anwendbarkeit aus. Gleichzeitig müssen das Problem häufiger Trades bei doppelten gleitenden Durchschnitten, die Qualität der Volumendaten und die Vermeidung von Parameterüberoptimierung beachtet werden. Nächste Schritte: Multi-Indikator-Optimierung, dynamisches Take-Profit/Stop-Loss und Multi-Timeframe-Analyse.

- 1