Lineare Regression und kurzfristige Strategie mit zwei gleitenden Durchschnitten

Übersicht

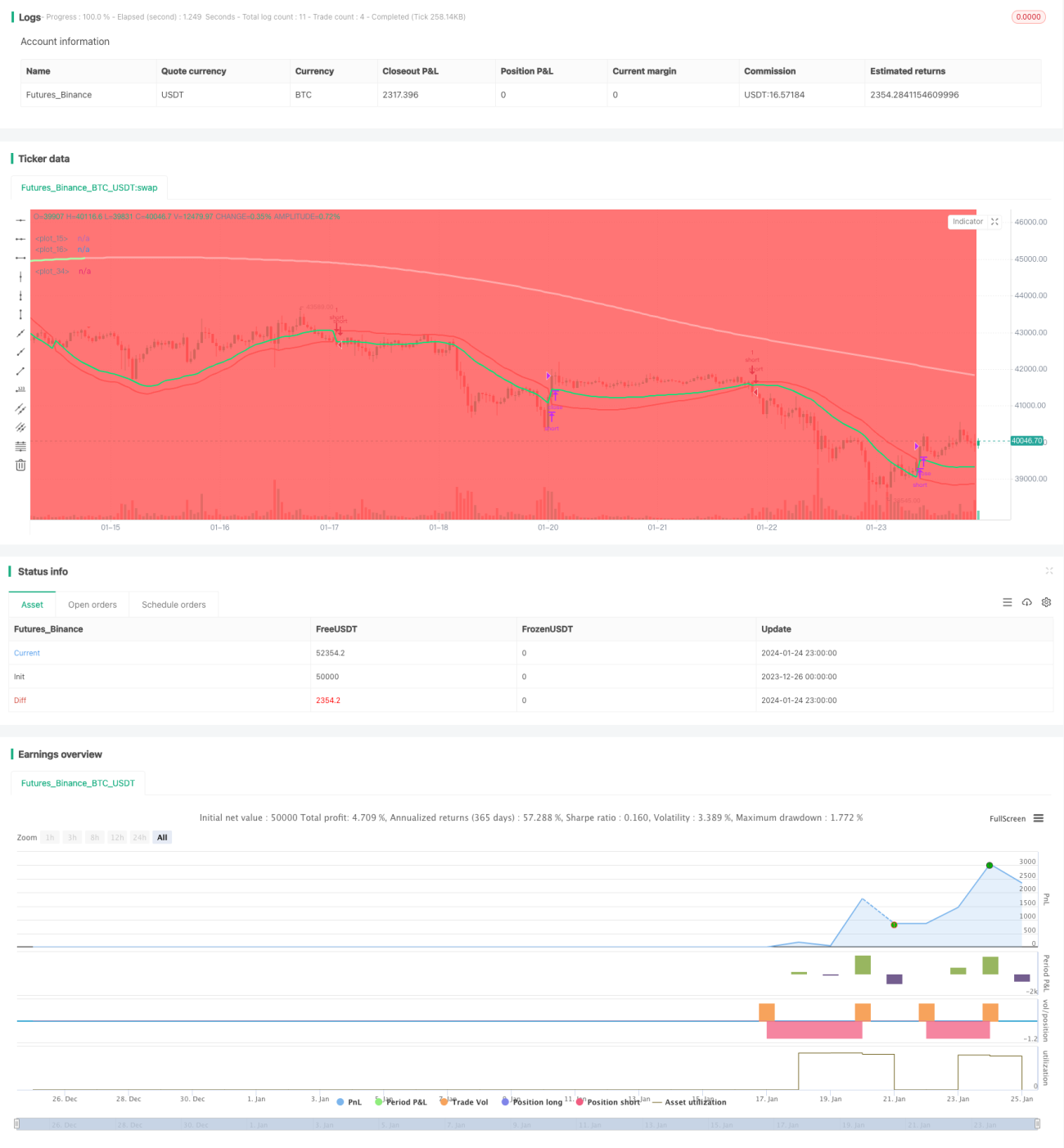

Diese Strategie realisiert kurzfristige Tracking-Operationen durch die Kombination von Linear-Regressions-Indikatoren mit doppelten exponentiellen gleitenden Durchschnitten. Die Strategie eröffnet Short-Positionen, wenn der Preis die obere oder untere Grenze durchbricht, und schließt die Position, wenn der Preis die Grenze erneut durchbricht. Gleichzeitig wird der doppelte exponentielle gleitende Durchschnitt genutzt, um den Preistrend zu bestimmen, der als Hilfsbedingung für die Positionseröffnung dient.

Strategieprinzip

Die Strategie verwendet hauptsächlich den Linear-Regressions-Indikator, um Preisausbrüche zu identifizieren. Der Linear-Regressions-Indikator berechnet obere und untere Bänder basierend auf den Höchst- und Tiefstkursen eines bestimmten Zeitraums mittels linearer Regression. Wenn der Preis von oben durch das obere Band oder von unten durch das untere Band fällt, wird dies als Handelssignal betrachtet.

Zusätzlich wird ein doppelter exponentieller gleitender Durchschnitt eingeführt, um den mittelfristigen Trend zu bewerten. Der doppelte exponentielle gleitende Durchschnitt reagiert schneller auf Preisänderungen. Wenn der Preis von oben durch das obere Band fällt und der doppelte exponentielle gleitende Durchschnitt bereits über dem Preis liegt, deutet dies auf einen Abwärtstrend hin, und wir eröffnen eine Short-Position. Wenn der Preis das obere Band erneut durchbricht oder den doppelten exponentiellen gleitenden Durchschnitt überschreitet, schließen wir die Position.

Im Einzelnen umfasst die Strategie folgende Kernpunkte:

- Berechnung der oberen und unteren Bänder der linearen Regression

- Berechnung des doppelten exponentiellen gleitenden Durchschnitts

- Wenn der Preis von oben durch das obere Band fällt und der doppelte exponentielle gleitende Durchschnitt über dem Preis liegt, wird eine Short-Position eröffnet

- Wenn der Preis das obere Band erneut durchbricht oder über dem doppelten exponentiellen gleitenden Durchschnitt liegt, wird die Short-Position geschlossen

Vorteilsanalyse

Im Vergleich zu traditionellen Indikatoren wie gleitenden Durchschnitten bietet diese Strategie folgende Vorteile:

- Der Linear-Regressions-Indikator kann Preisänderungen schneller erfassen und ist als Eröffnungssignal effektiver

- Der doppelte exponentielle gleitende Durchschnitt erkennt Trends sensibler und kann Fehlausbrüche vermeiden

- Die Kombination zweier Indikatoren und Bedingungen filtert Rauschen heraus und macht den Handel stabiler

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- Der Linear-Regressions-Indikator ist parameterempfindlich; verschiedene Zeiträume können unterschiedliche Ergebnisse liefern

- Der doppelte exponentielle gleitende Durchschnitt kann Divergenzen aufweisen und zu Fehleinschätzungen führen

- Ausbruchsstrategien können das Slippage-Risiko erhöhen

- In Seitwärtsmärkten kann es zu häufigen Positionseröffnungen und -schließungen kommen

Diese Risiken können durch Parameteroptimierung, strenges Stop-Loss, angemessene Ausbruchsschwellen usw. gemindert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Zeiträume für die lineare Regression und den doppelten exponentiellen gleitenden Durchschnitt, um die besten Parameterkombinationen zu finden

- Einbeziehung der Preisschwankungsbreite, um Fehlsignale durch minimale Preisausbrüche zu vermeiden

- Hinzufügen von Hilfsbedingungen wie Volumen, um die Gültigkeit von Ausbrüchen sicherzustellen

- Festlegen von Stop-Loss-Stufen, um Einzelverluste zu begrenzen

- Anpassen der Parameter für bestimmte Instrumente

Zusammenfassung

Diese Strategie kombiniert den Linear-Regressions-Indikator und den doppelten exponentiellen gleitenden Durchschnitt und bietet sowohl theoretisch als auch praktisch gewisse Vorteile. Durch kontinuierliche Optimierung und Anpassung können Stabilität und Strategieergebnisse weiter verbessert werden. Die Strategie eignet sich für kurzfristigen Handel und kann Quant-Tradern ein gutes Alpha bieten.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1