Zwei-Jahres-Hoch-Rücksetzer-Gleitender-Durchschnitt-Strategie

Überblick (Overview)

Diese Strategie basiert auf einer einzigartigen Berechnungsmethode für den 2-Jahres-Hochkurs und den gleitenden Durchschnitt von Aktien. Ein Kaufsignal wird generiert, wenn der Aktienkurs nach einem 2-Jahres-Hoch auf den 13-Tage-Exponential Moving Average (EMA) zurückfällt.

Strategieprinzip (Strategy Principle)

Der Kernlogik dieser Strategie liegt in der folgenden einzigartigen Berechnungsmethode:

-

Wenn der Aktienkurs ein 2-Jahres-Hoch erreicht, bildet sich ein kurzfristiges Preishoch. Dies ist ein relativ wichtiger Preispunkt.

-

Wenn der Kurs von diesem Hochpunkt fällt und auf den 13-Tage-EMA zurückfällt, stellt dies eine gute Kaufgelegenheit dar. Dies nutzt die zentrale Eigenschaft des Preises aus.

-

Darüber hinaus muss der Aktienkurs bei Auslösung des Kaufsignals innerhalb von 10 % des 2-Jahres-Hochs liegen, also nicht zu weit entfernt sein. Außerdem muss er unter der 13-Tage-Linie und über der 21-Tage-Linie liegen, was den Zeitpunkt des Kaufs sicherstellt.

-

Für gehaltene Positionen wird ein Bereichs-Stopp-Loss ausgelöst, wenn der Kurs um 5 % unter die 21-Tage-Linie fällt oder um 20 % vom 2-Jahres-Hoch abfällt, um Gewinne zu sichern.

Strategievorteile (Strategy Advantages)

Diese Strategie ist ein langfristiger Ausbruchsansatz mit folgenden Vorteilen:

-

Die Nutzung des 2-Jahres-Hochs als einzigartigen Preis kann effektiv potenzielle Trendumkehrchancen erkennen.

-

Der 13-Tage-EMA als Einstiegsgrundlage kann Schwankungen effektiv filtern und eine stärkere Dynamik bestimmen.

-

Die einzigartige Berechnungsmethode nutzt Preiseigenschaften zur Signalerzeugung und vermeidet subjektive Entscheidungen.

-

Eine angemessene Berücksichtigung des Stopp-Loss kann den Großteil der Gewinne sichern.

Strategierisiken und Lösungen (Risks and Solutions)

Die Strategie birgt auch einige Risiken, hauptsächlich:

-

Der Markt könnte tiefe Korrekturen erfahren, sodass nicht alle Verluste gestoppt werden können. In diesem Fall muss das Umfeld bewertet werden, um zu entscheiden, ob ein entschlossener Ausstieg erfolgen sollte.

-

Bei großen nächtlichen Kurslücken ist ein perfekter Stopp-Loss nicht möglich. Dies erfordert eine angemessene Ausweitung der Stopp-Loss-Spanne als Gegenmaßnahme.

-

Die Filterwirkung der 13-Tage-Linie könnte unbefriedigend sein und zu vielen Fehlsignalen führen. In diesem Fall könnte die Linie auf 21 Tage verlängert werden.

-

Die Beschreibung des Trendwendepunkts durch das Hoch könnte ineffektiv sein; andere Indikatoren könnten in Kombination verwendet werden.

Optimierungsvorschläge (Strategy Optimization Suggestions)

Die Strategie bietet noch Raum für Optimierungen:

-

Es könnten andere Instrumente zur Beurteilung des Umfelds eingeführt werden, um unnötige Positionen zu vermeiden.

-

Volumenindikatoren könnten hinzugefügt werden, um die Dynamik zu beurteilen und fehlerhafte Einstiege in Seitwärtsbereiche weiter zu vermeiden.

-

Die Parameter des gleitenden Durchschnitts könnten optimiert werden, um Preiseigenschaften besser zu erfassen.

-

Maschinelles Lernen könnte genutzt werden, um die Parameter des 2-Jahres-Hochs dynamisch zu optimieren und die Strategie flexibler zu gestalten.

Zusammenfassung (Conclusion)

Insgesamt ist diese Strategie ein eher einzigartiger langfristiger Ausbruchsansatz. Der Schlüssel liegt in der Nutzung des 2-Jahres-Hochs als wichtigen Preis für die Beurteilung und des 13-Tage-EMA als Filter und Einstiegsgrundlage. Die Strategie hat gewisse Vorteile, bietet aber auch Raum für Optimierungen und ist eine weitere Erforschung wert.

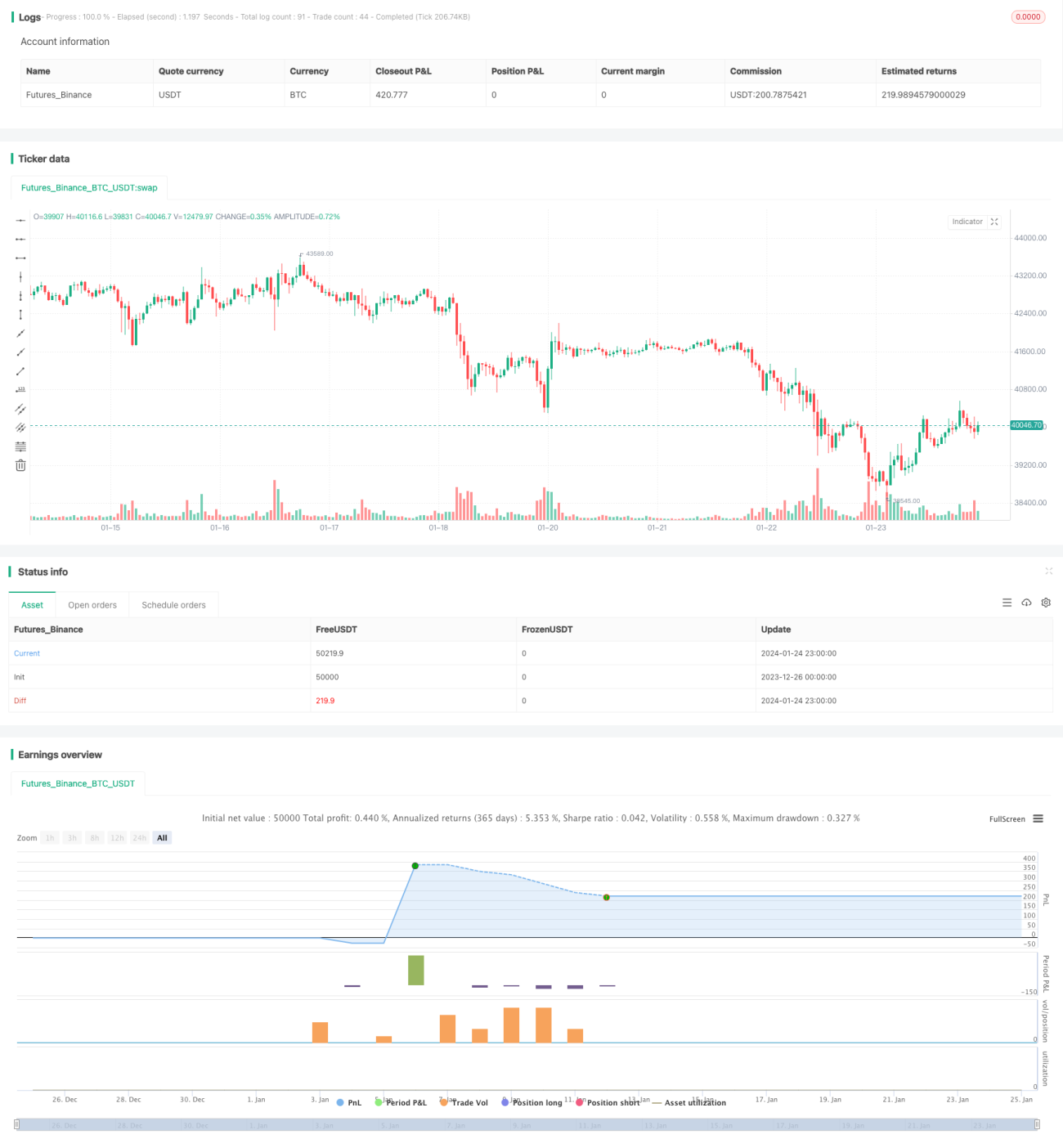

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting. - 1