Breakout-Handelsstrategie basierend auf dem Bollinger-Band-Indikator

Überblick

Diese Strategie ist eine Ausbruchshandelsstrategie, die auf dem Bollinger-Bänder-Indikator basiert. Sie berechnet die oberen und unteren Bänder der Bollinger-Bänder und kombiniert sie mit dynamisch angepassten Kauf- und Verkaufsschwellen, um den automatisierten Handel von BTCUSDT auf Binance zu ermöglichen.

Strategieprinzip

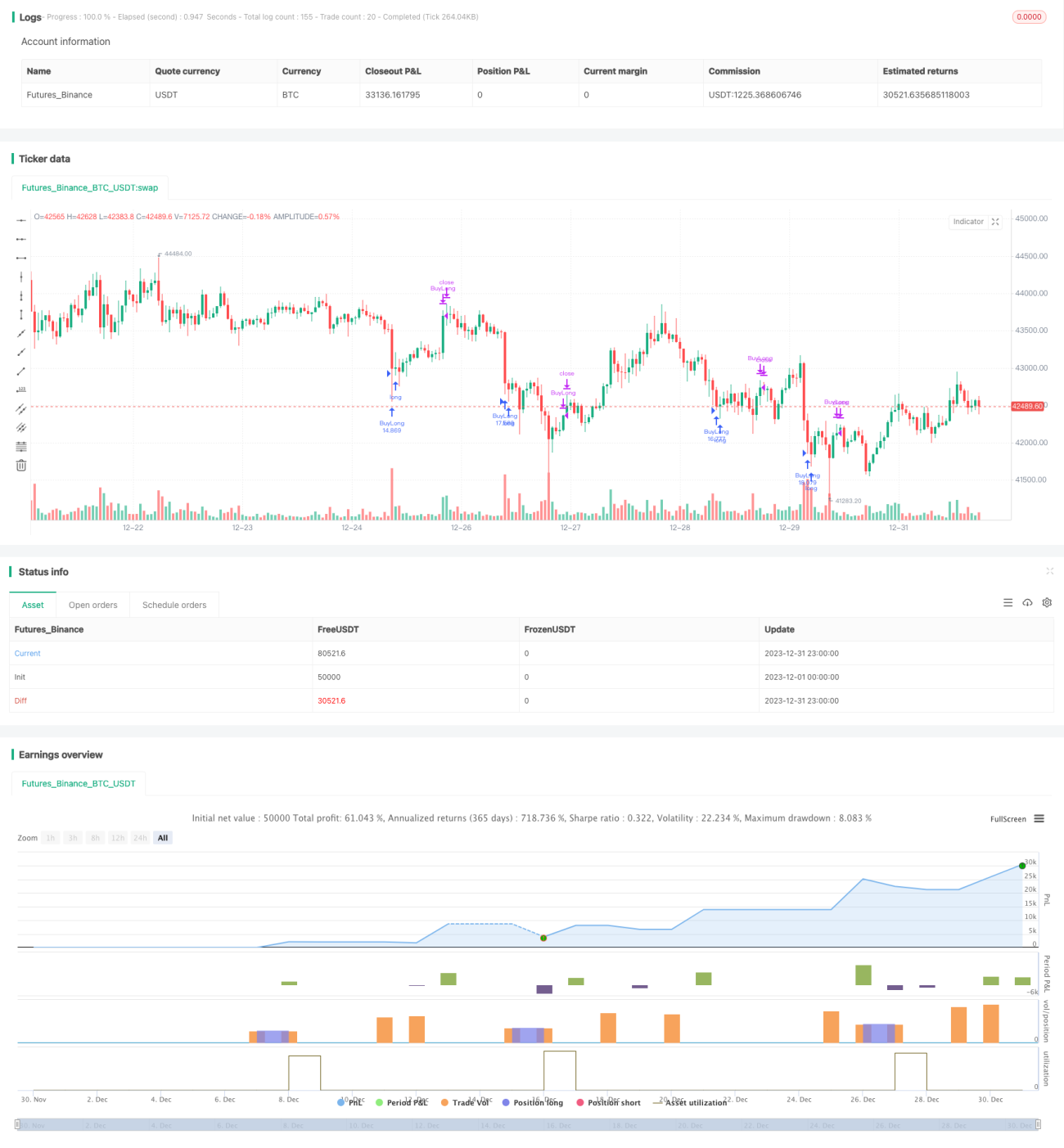

Der Kernindikator dieser Strategie sind die Bollinger-Bänder. Ein Bollinger-Band besteht aus einem gleitenden Durchschnitt über N Tage sowie zwei darüber und darunter liegenden Standardabweichungskanälen. In dieser Strategie beträgt die Länge der Bollinger-Bänder 20 Tage, der Standardabweichungsfaktor ist 2. Wenn der Preis sich dem unteren Band nähert oder es berührt, wird dies als überverkauft angesehen, und die Strategie eröffnet eine Long-Position. Wenn der Preis sich dem oberen Band nähert oder es berührt, wird dies als überkauft angesehen, und die Strategie schließt die Long-Position.

Neben den Bollinger-Bändern führt die Strategie zwei einstellbare Parameter ein: die Kaufschwelle und die Verkaufsschwelle. Die Kaufschwelle liegt standardmäßig 58 Punkte unter dem unteren Bollinger-Band und ist die Bedingung zum Eröffnen einer Long-Position. Die Verkaufsschwelle liegt standardmäßig 470 Punkte über dem unteren Bollinger-Band und ist die Bedingung zum Schließen der Position. Diese Schwellen können je nach tatsächlicher Situation und Backtesting-Ergebnissen dynamisch angepasst werden, was der Strategie mehr Flexibilität verleiht.

Wenn die Kaufbedingung erfüllt ist, verwendet die Strategie 10 % des Kontokapitals, um eine Long-Position zu eröffnen. Nach dem Einstieg wird die Position bei einem Kursanstieg, der die Stop-Loss-Bedingung (-125 %) erreicht, mit Verlust geschlossen. Wenn der Kurs steigt und die Verkaufsschwelle auslöst, wird die gesamte Position geschlossen, um Gewinne zu sichern.

Vorteile

Diese Strategie bietet die folgenden Hauptvorteile:

- Die Verwendung des Bollinger-Bänder-Indikators ermöglicht es, Gelegenheiten zu ergreifen, bei denen der Preis ungewöhnlich das Band verlässt, um bei der Umkehr Gewinne zu erzielen.

- Die Einführung dynamisch angepasster Kauf- und Verkaufsschwellen optimiert Ein- und Ausstiegszeitpunkte.

- Die teilweise Positionsgröße (10 % des Kapitals) hilft, das Risiko zu kontrollieren.

- Die Festlegung einer Stop-Loss-Bedingung verhindert eine weitere Ausweitung von Verlusten.

- Die Verwendung von 5-Minuten-Kerzen im Backtesting ermöglicht das rechtzeitige Erfassen von Handelsmöglichkeiten in kürzeren Zeiträumen.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Der Bollinger-Bänder-Indikator ist nicht zu 100 % zuverlässig; der Preis kann nach längerem Seitwärtstrend auf niedrigem Niveau erneut fallen.

- Eine ungeeignete Schwellenwertfestlegung kann den optimalen Ein- oder Ausstiegspunkt verpassen lassen.

- Der Stop-Loss kann zu locker eingestellt sein, sodass Verluste nicht rechtzeitig begrenzt werden, oder zu streng, sodass er zu empfindlich reagiert.

- Eine ungeeignete Wahl des Backtesting-Zeitraums kann zufällige Gewinne als stabile Erträge erscheinen lassen.

Gegenmaßnahmen:

- Kombination mit weiteren Indikatoren zur Marktbeurteilung, um Fehlsignale der Bollinger-Bänder zu vermeiden.

- Testen und Optimieren der Schwellenparameter, um die optimale Parametrierung zu finden.

- Testen und Optimieren der Stop-Loss-Bedingungen, um einen ausgewogenen Punkt zu finden.

- Verwendung eines längeren Backtesting-Zeitraums, um die Stabilität der Strategie zu überprüfen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Integration weiterer Indikatoren wie KDJ oder RSI, um strengere Einstiegsregeln festzulegen und zu frühes oder zu spätes Einstiegen zu vermeiden.

- Testen verschiedener Kombinationen von Bollinger-Bänder-Parametern, um die Länge und den Standardabweichungsfaktor zu optimieren.

- Optimieren der Kauf- und Verkaufsschwellen, um die beste Parametrierung für höhere Gewinnraten zu finden.

- Dynamische Anpassung des Stop-Loss-Verhältnisses auf Basis des ATR, um den Stop-Loss besser an die Marktvolatilität anzupassen.

- Optimierung des Positionsmanagements, z. B. Nachkauf bei Gewinn, um das Risiko pro Trade zu begrenzen.

Zusammenfassung

Diese Strategie ist insgesamt eine einfache und praktische Ausbruchsstrategie. Sie nutzt den Bollinger-Bänder-Indikator, um Marktumkehrungen zu identifizieren, und setzt dynamische Schwellen für Ein- und Ausstiege. Gleichzeitig verwendet die Strategie ein angemessenes Positionsmanagement und Stop-Loss-Bedingungen, um Risiken zu kontrollieren. Nach der Optimierung mehrerer Schlüsselparameter kann die Strategie relativ stabile Renditen erzielen. Sie eignet sich sowohl für den quantitativen Handel als auch als Hilfsinstrument zur Aktienauswahl oder zur Beurteilung der Marktstimmung. Insgesamt hat diese Strategie eine hohe praktische Anwendbarkeit und Erweiterbarkeit.

- 1