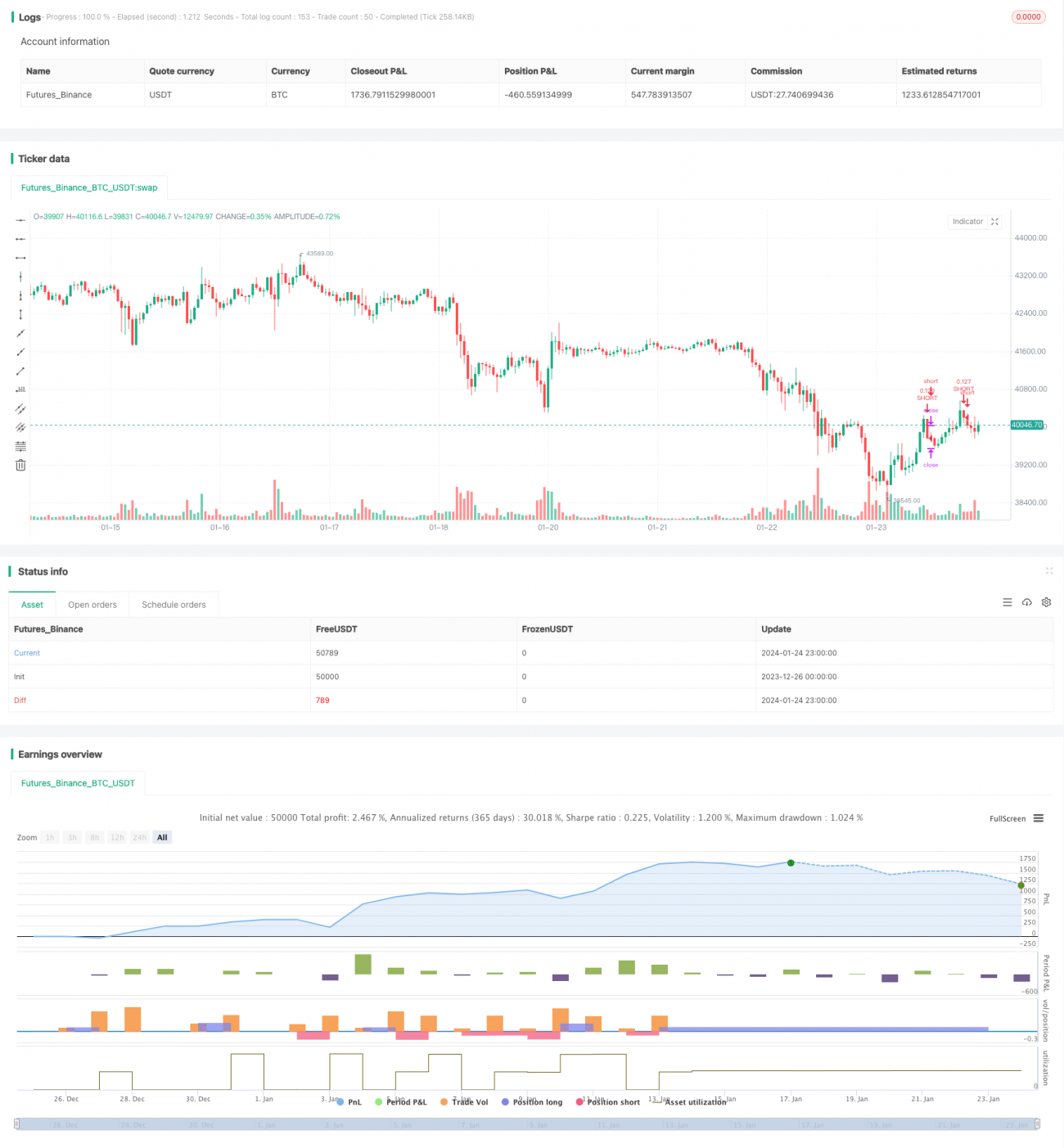

Intelligente Handelsstrategie für Bitcoin-Futures-Positionen

Übersicht:

Diese Strategie nutzt die BTC-Futures-Positionsdaten von Bitfinex, um Handelssignale zu generieren. Bei steigenden Short-Positionen wird short gegangen, bei fallenden Short-Positionen long. Sie folgt dem Handelsverhalten der „Denkfabrik“ (institutionelle und professionelle Trader).

Strategieprinzip:

- Verwendung der Bitfinex-BTC-Futures-Short-Positionsdaten als Indikator. Bitfinex gilt als Börse, die von Institutionen und der „Denkfabrik“ dominiert wird.

- Bei steigenden Short-Positionen wird der BTC-Spot short gehandelt. Die Institutionen bauen zu diesem Zeitpunkt ihre BTC-Short-Positionen aus.

- Bei fallenden Short-Positionen wird der BTC-Spot long gehandelt. Die Institutionen reduzieren ihre Positionen, was auf eine bullische Tendenz hindeutet.

- Der RSI-Indikator wird verwendet, um Hoch- und Tiefpunkte der Short-Positionen zu erkennen. Ein RSI über 75 gilt als Hochpunktsignal, unter 30 als Tiefpunktsignal.

- Bei Signalen an Hoch- oder Tiefpunkten werden Long- oder Short-Positionen eröffnet.

Vorteile:

- Nutzung der Positionsdaten professioneller Bitfinex-Trader als Indikator, um institutionelle Handelsaktivitäten zu erfassen.

- Der RSI hilft, Hoch- und Tiefpunkte der Short-Positionen zu identifizieren und das Handelsrisiko zu kontrollieren.

- Echtzeit-Überwachung der institutionellen Handelsbewegungen, um die eigene Positionierung anzupassen.

- Keine eigene technische Analyse nötig – man folgt direkt der Handelslogik der „Denkfabrik“.

- Backtest-Ergebnisse zeigen eine recht gute Performance mit akzeptablen Renditen.

Risiken:

- Es ist nicht erkennbar, ob der Anstieg der Short-Positionen spekulativ oder absichernd ist – Vorsicht beim Folgen.

- Die Bitfinex-Handelsdaten werden mit Verzögerung aktualisiert, was zum Verpassen des optimalen Einstiegszeitpunkts führen kann.

- Institutionelle Trades sind nicht zu 100 % korrekt – Fehlschläge sind möglich.

- Eine falsche Parametereinstellung des RSI kann zu Fehlsignalen oder verpassten Signalen führen.

- Ein zu weit gefasster Stop-Loss kann zu hohen Einzelverlusten führen.

Optimierungsmöglichkeiten:

- Optimierung der RSI-Parameter und Testen verschiedener Halteperioden.

- Testen anderer Indikatoren wie KD, MACD zur Bestimmung von Hoch- und Tiefpunkten der Short-Positionen.

- Engere Stop-Loss-Spannen, um Einzelverluste zu reduzieren.

- Hinzufügen von Ausstiegsbedingungen, z. B. Trendumkehr oder Breaker-Signale.

- Testen des anwendbaren Münzspektrums, z. B. Handel von ETH basierend auf BTC-Short-Positionen.

Zusammenfassung:

Diese Strategie ermöglicht es, durch das Folgen professioneller Bitfinex-BTC-Futures-Trader frühzeitig institutionelle Handelssignale zu erhalten. Sie hilft Anlegern, die Markthitze zu messen und Hochs/Tiefs zu erkennen. Gleichzeitig warnt sie vor Risiken: Wenn professionelle Trader massiv shorten, sollte man vorsichtig Long-Positionen reduzieren. Insgesamt nutzt die Strategie den Vorteil von Futures-Positionsdaten und ist ein interessanter Handelsansatz. Allerdings müssen Parameteroptimierung und Risikomanagement noch weiter verbessert werden, um im Live-Handel stabile Gewinne zu erzielen.

- 1