Eine auf drei SMA basierende automatische Tracking-Strategie

Übersicht

Die Triple-SMA-Strategie ist eine Strategie, die auf drei einfachen gleitenden Durchschnitten mit unterschiedlichen Perioden basiert, um Trends zu bewerten und Einstiege zu tätigen. Sie kann Trends automatisch verfolgen und nutzt Korrekturen innerhalb des Trends, um Positionen aufzustocken.

Funktionsweise der Strategie

Die Strategie verwendet drei SMAs mit unterschiedlichen Perioden als primäre Trendindikatoren: SMA(200), SMA(400) und SMA(600). Wenn der Kurs über allen drei SMAs liegt, wird ein Aufwärtstrend angenommen, andernfalls ein Abwärtstrend.

Als Einstiegsindikator kombiniert die Strategie den Schlusskurs mit dem StochClose-Oszillator. Signale werden nur generiert, wenn der Kurs mit der Richtung der Triple-SMA übereinstimmt. Der StochClose-Indikator dient zur Bestimmung von Überkauft- oder Überverkauft-Zuständen: Wenn StochClose über 95 steigt, wird eine Long-Position eröffnet; wenn er unter 5 fällt, eine Short-Position.

Der Stop-Loss wird gesetzt, wenn der Kurs den langsamsten SMA berührt.

Die Strategie erlaubt Nachkäufe (Aufstockungen), maximal 10-mal. Es werden drei Take-Profit-Niveaus mit unterschiedlichen Prozentsätzen festgelegt: 1 %, 2 % und 6 %.

Vorteile

Der größte Vorteil der Triple-SMA-Strategie besteht darin, dass durch die Kombination von drei SMAs mit unterschiedlichen Perioden die Trendrichtung und -stärke gut eingeschätzt werden können. Sie hat eine stärkere Fähigkeit, Fehlsignale zu filtern als ein einzelner SMA.

Darüber hinaus kann durch die Kombination mit dem StochClose-Indikator zur Bestimmung von Überkauft-/Überverkauft-Zuständen vermieden werden, in der Nähe von Trendumkehrpunkten einzusteigen, wodurch Fehleinstiege reduziert werden.

Der Stop-Loss-Standard ist einfach und direkt: Der langsamste SMA dient als Stop-Loss-Linie, was vorzeitige Stopps weitgehend vermeidet.

Die Erlaubnis von Nachkäufen ermöglicht es der Strategie, den Trend kontinuierlich zu verfolgen und Gewinne zu erzielen.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass die drei SMAs nicht alle Fehlsignale vollständig filtern können. Wenn der Kurs nach einem Ausbruch keinen Trend bildet und wieder zurückfällt, können Verluste entstehen. Dies tritt häufig in der Nähe wichtiger Unterstützungs- und Widerstandsniveaus auf.

Darüber hinaus kann der StochClose-Indikator selbst Fehlsignale erzeugen, die zu ungeeigneten Einstiegen führen. Dies tritt normalerweise in Seitwärtsbewegungen auf.

Um diese Risiken zu verringern, können die SMA-Perioden angepasst oder andere Indikatoren wie KDJ, MACD usw. zur kombinierten Beurteilung hinzugefügt werden, um die Signalqualität bei Einstiegen zu verbessern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Erhöhung oder Anpassung der SMA-Perioden, um für das jeweilige Instrument geeignetere Parameter zu finden

-

Hinzufügen anderer Indikatoren (z. B. KDJ, MACD) zur kombinierten Beurteilung, um die Qualität der Einstiege zu verbessern

-

Optimierung der Take-Profit- und Stop-Loss-Standards, um sie besser an die Marktvolatilität anzupassen

-

Optimierung der Anzahl und des Verhältnisses der Nachkäufe, um eine geeignetere Nachkaufstrategie zu finden

-

Testen verschiedener Instrumentenparameter, um die Strategieparameter umfassend an mehr Instrumente anzupassen

Zusammenfassung

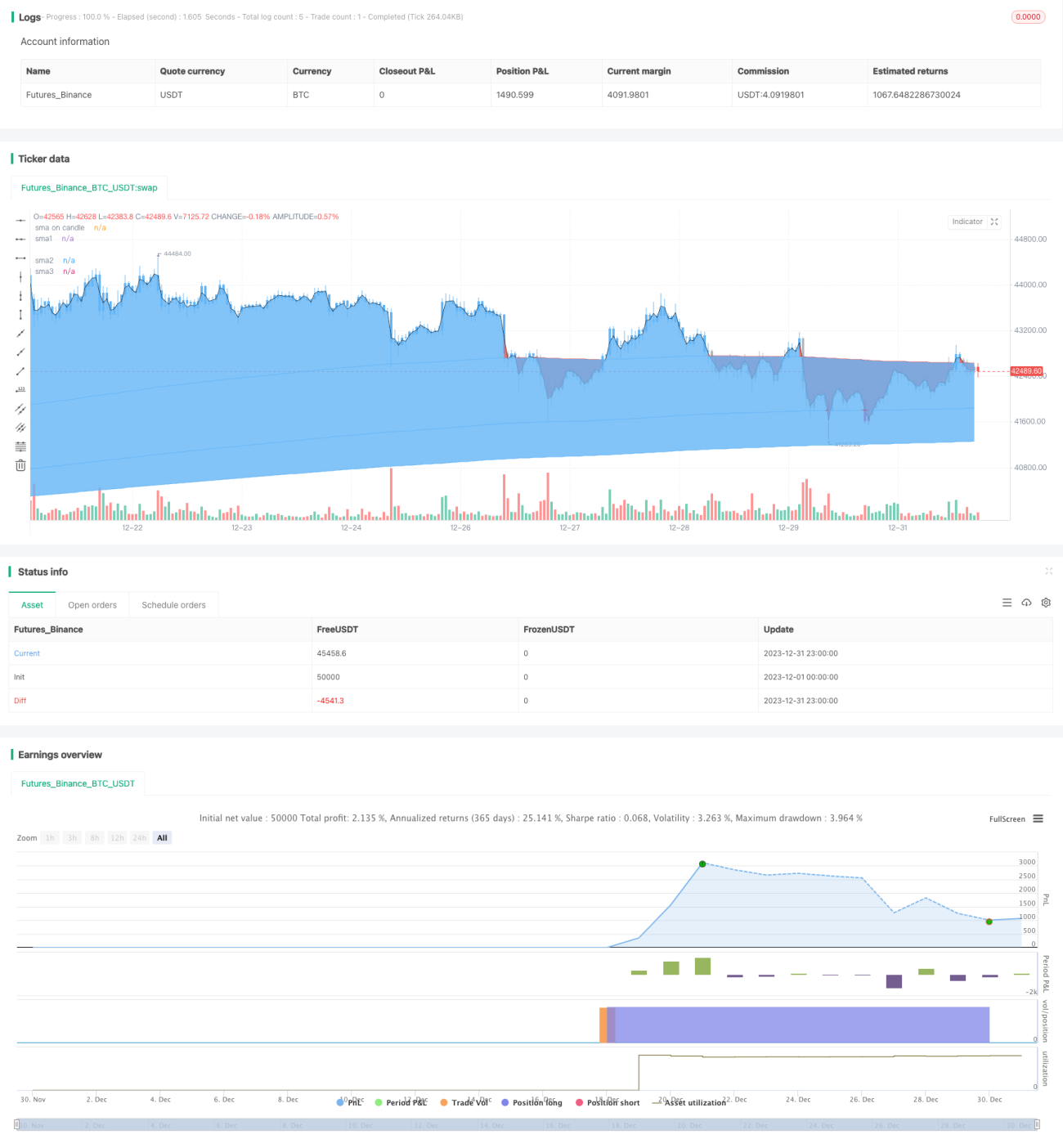

Die Triple-SMA-Strategie ist insgesamt eine sehr praktische Trendfolgestrategie. Durch die Kombination von drei SMAs mit unterschiedlichen Perioden und dem StochClose-Indikator erzielt sie eine gute Trendbeurteilung und vermeidet effektiv Fehlsignale. Gleichzeitig erlaubt sie angemessene Nachkäufe, um den Trend kontinuierlich zu verfolgen und am Gewinn zu partizipieren. Mit Parameteranpassungen und Optimierungen kann diese Strategie zu einer leistungsstarken Trendfolgemaschine werden.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Tripla Sma with entries based on sma price closes ", shorttitle="TRIPLE SMA STRATEGY", overlay=true) ////resolution=""

len = input(200, minval=1, title="sma 1 length")

len1 = input(400, minval=1, title="sma 2 length")- 1