Progressiv BB KC Trendstrategie

Übersicht

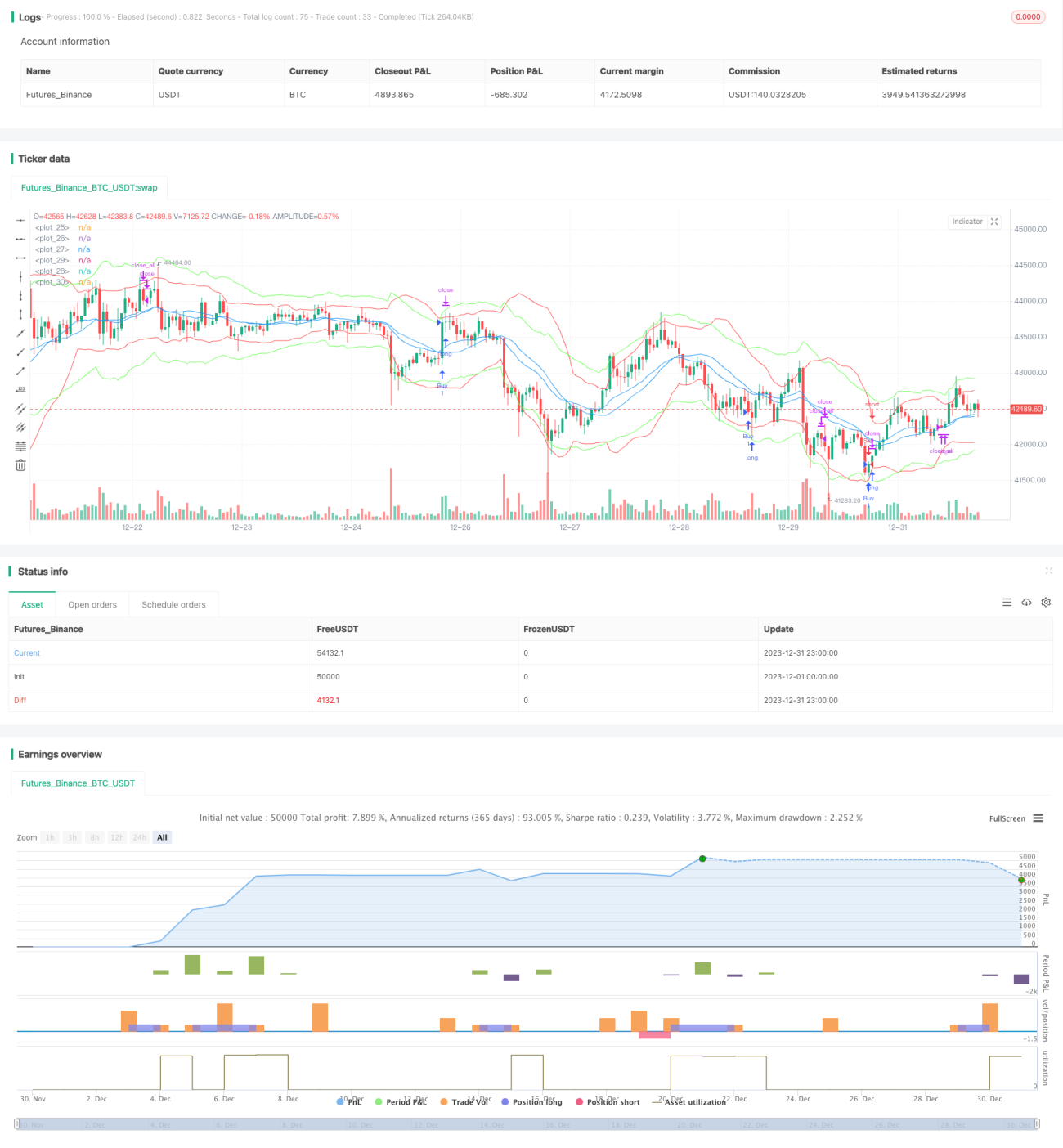

Diese Strategie verwendet eine Kombination aus Bollinger-Bändern und Keltner-Kanal-Signalen, um Markttrends zu identifizieren. Die Bollinger-Bänder sind technische Analysewerkzeuge, die auf der Grundlage der Preisschwankungsbreite Kanäle definieren. Der Keltner-Kanal ist ein technischer Indikator, der Preisvolatilität mit Trendstärke kombiniert, um Unterstützungs- oder Widerstandszonen zu bestimmen. Die Strategie nutzt die Vorteile beider Indikatoren, indem sie durch das Erkennen eines Goldenen Kreuzes zwischen Bollinger-Bändern und Keltner-Kanal Long- und Short-Signale sucht. Gleichzeitig wird das Handelsvolumen zur Bestätigung der Signale herangezogen. Dies ermöglicht eine effektive Identifizierung von Trendbeginn und eine weitgehende Reduzierung ungültiger Signale.

Strategieprinzip

- Berechnung des mittleren, oberen und unteren Bollinger-Bands über 20 Perioden, wobei die Bandbreite durch die doppelte Standardabweichung festgelegt wird.

- Berechnung des mittleren, oberen und unteren Keltner-Kanals über 20 Perioden, wobei die Bandbreite durch das 2,2-fache der True Range (ATR) festgelegt wird.

- Wenn das obere Keltner-Band das obere Bollinger-Band von unten nach oben durchbricht und das Handelsvolumen größer ist als der 10-Perioden-Durchschnitt, wird eine Long-Position eröffnet.

- Wenn das untere Keltner-Band das untere Bollinger-Band von oben nach unten durchbricht und das Handelsvolumen größer ist als der 10-Perioden-Durchschnitt, wird eine Short-Position eröffnet.

- Nach Eröffnung einer Position wird der Trade nach 20 Kerzen zwangsweise mit Gewinnmitnahme oder Stop-Loss geschlossen, falls er nicht vorher beendet wurde.

- Bei Long-Positionen wird ein Stop-Loss von 1,5 % gesetzt, bei Short-Positionen ein Stop-Loss von -1,5 %. Zusätzlich wird ein nachlaufender Stop (Trailing Stop) von 2 % bei Long- und -2 % bei Short-Positionen verwendet.

Die Strategie verlässt sich hauptsächlich auf die Bollinger-Bänder zur Bestimmung der Schwankungsbreite und -stärke und nutzt den Keltner-Kanal zur Bestätigung. Die Kombination zweier unterschiedlich parametrisierter, aber in ihrer Natur ähnlicher Indikatoren verbessert die Signalgenauigkeit. Die Einbeziehung des Handelsvolumens trägt ebenfalls dazu bei, ungültige Signale zu reduzieren.

Vorteile

- Durch die kombinierte Nutzung der Vorteile von Bollinger-Bändern und Keltner-Kanal wird die Genauigkeit der Handelssignale erhöht.

- Die Einbeziehung des Volumenindikators reduziert effektiv ungültige Signale, die durch häufige Grenzüberschreitungen im Markt entstehen.

- Der Einsatz von Stop-Loss und nachlaufendem Stop ermöglicht eine effektive Risikokontrolle.

- Der zwangsweise Gewinnmitnahme- und Stop-Loss-Mechanismus nach ungültigen Signalen ermöglicht eine schnelle Begrenzung von Verlusten und Sicherung von Gewinnen.

Risikoanalyse

- Sowohl Bollinger-Bänder als auch Keltner-Kanal basieren auf gleitenden Durchschnitten in Kombination mit Volatilität. In Seitwärtsmärkten können sie leicht Fehlsignale erzeugen.

- Es gibt keinen Zinseszinseffekt; wiederholte Fehlsignale können zu übermäßigen Verlusten führen.

- Umkehrsignale treten relativ häufig auf; nach einer Parameteranpassung können Trendchancen verloren gehen.

Durch eine angemessene Erweiterung der Stop-Loss-Spanne oder die Aufnahme zusätzlicher Indikatoren wie MACD zur Signalfilterung können die durch Fehlsignale verursachten Risiken reduziert werden.

Optimierungsmöglichkeiten

- Es können verschiedene Parameter auf ihre Auswirkungen auf die Strategierendite getestet werden, z. B. die Länge der gleitenden Durchschnitte, der Standardabweichungsfaktor usw.

- Die Aufnahme weiterer Indikatoren zur Signalbestätigung, wie z. B. des KDJ- oder MACD-Indikators, ist möglich.

- Mittels maschinellen Lernens können die Parameter automatisch optimiert werden.

Zusammenfassung

Diese Strategie nutzt die Bollinger-Bänder und den Keltner-Kanal zur Identifizierung von Markttrends und ergänzt sie durch das Handelsvolumen zur Signalbestätigung. Durch Parameteroptimierung, Hinzufügen weiterer technischer Indikatoren usw. kann die Strategie weiter gestärkt werden, um sich an ein breiteres Marktspektrum anzupassen. Insgesamt ist die Strategie gut umsetzbar und gehört zu den quantitativen Handelsstrategien, die leicht zu verstehen und anzupassen sind.

- 1