Dual-Basis-Indikator-Follow-Strategie

Übersicht

Die Double-Base-Indicator-Following-Strategie ist eine quantitative Handelsstrategie für Kryptowährungen. Sie kombiniert die Signale des 123-Reversal-Indikators und des Qstick-Indikators, um Handelssignale zu generieren, und entscheidet anhand der Übereinstimmung beider Indikatoren über den Einstieg.

Strategieprinzip

Die Strategie besteht aus zwei Komponenten:

-

123-Reversal-Indikator

Die Handelssignale dieses Indikators basieren auf den Schlusskursen der letzten zwei Kerzen. Wenn die Schlusskurse der letzten zwei Kerzen einen Reversal anzeigen (d. h. der Schlusskurs wechselt von steigend zu fallend oder von fallend zu steigend) und gleichzeitig die Bedingungen des Stochastic-Oszillators erfüllt sind, wird ein Handelssignal generiert.Im Einzelnen: Wenn der Schlusskurs der letzten beiden Tage gefallen ist und der heutige Schlusskurs steigt, während die 9-Tage-Stochastic-Slow-Linie unter 50 liegt, wird ein Kaufsignal generiert. Wenn der Schlusskurs der letzten beiden Tage gestiegen ist und der heutige Schlusskurs fällt, während die 9-Tage-Stochastic-Fast-Linie über 50 liegt, wird ein Verkaufssignal generiert.

-

Qstick-Indikator

Dieser Indikator berechnet den einfachen gleitenden Durchschnitt der Differenz zwischen Eröffnungskurs und Schlusskurs, um die Stärke der Bullen und Bären zu bestimmen. Ein Durchbruch der Nulllinie erzeugt Handelssignale.Wenn der Qstick die Nulllinie von unten nach oben durchbricht, steigt die Bullenstärke – es entsteht ein Kaufsignal. Wenn der Qstick die Nulllinie von oben nach unten durchbricht, steigt die Bärenstärke – es entsteht ein Verkaufssignal.

Die Double-Base-Indicator-Following-Strategie berücksichtigt die Signale beider Indikatoren und führt nur dann eine Handelstransaktion durch, wenn die Signale beider Indikatoren übereinstimmen.

Vorteilsanalyse

Die Double-Base-Indicator-Following-Strategie kombiniert Signale aus zwei unterschiedlichen Indikatortypen, um die Genauigkeit der Handelssignale zu erhöhen. Im Vergleich zu einem einzelnen Indikator kann sie Fehlsignale effektiv reduzieren und eine höhere Gewinnrate erzielen.

Zudem wird nur bei Übereinstimmung beider Indikatorsignale eingestiegen, was das Risiko kontrolliert und ungewöhnliche Abweichungen zwischen den beiden Basisindikatoren verhindert.

Risiken und Lösungsansätze

-

Zeitliche Unterschiede bei der Signalerzeugung der Indikatoren – eine perfekte Synchronisation ist nicht immer möglich.

Lösung: Durch Parameteroptimierung können die Einstellungen beider Indikatoren so angepasst werden, dass die Signale häufiger und harmonischer auftreten. -

Abnormale Abweichungen zwischen den Basisindikatoren führen zu extrem kurzen Halteperioden.

Lösung: Es kann eine minimale Halteperiode festgelegt werden, um häufiges Stornieren und Eröffnen von Aufträgen zu vermeiden.

Optimierungsmöglichkeiten

- Optimierung der Längenparameter beider Indikatoren, um die beste Parameterkombination zu finden.

- Testen verschiedener Konfigurationen des Stochastic-Oszillators.

- Integration einer Stop-Loss-Strategie.

Zusammenfassung

Die Double-Base-Indicator-Following-Strategie nutzt die Stärken mehrerer Basisindikatoren, um die Signalqualität zu verbessern und bei kontrolliertem Risiko höhere Gewinne zu erzielen. Die Strategie bietet Spielraum für weitere Parameter- und Strategieoptimierungen, die durch Tests zu einer stabileren und zuverlässigeren Ausführung führen können.

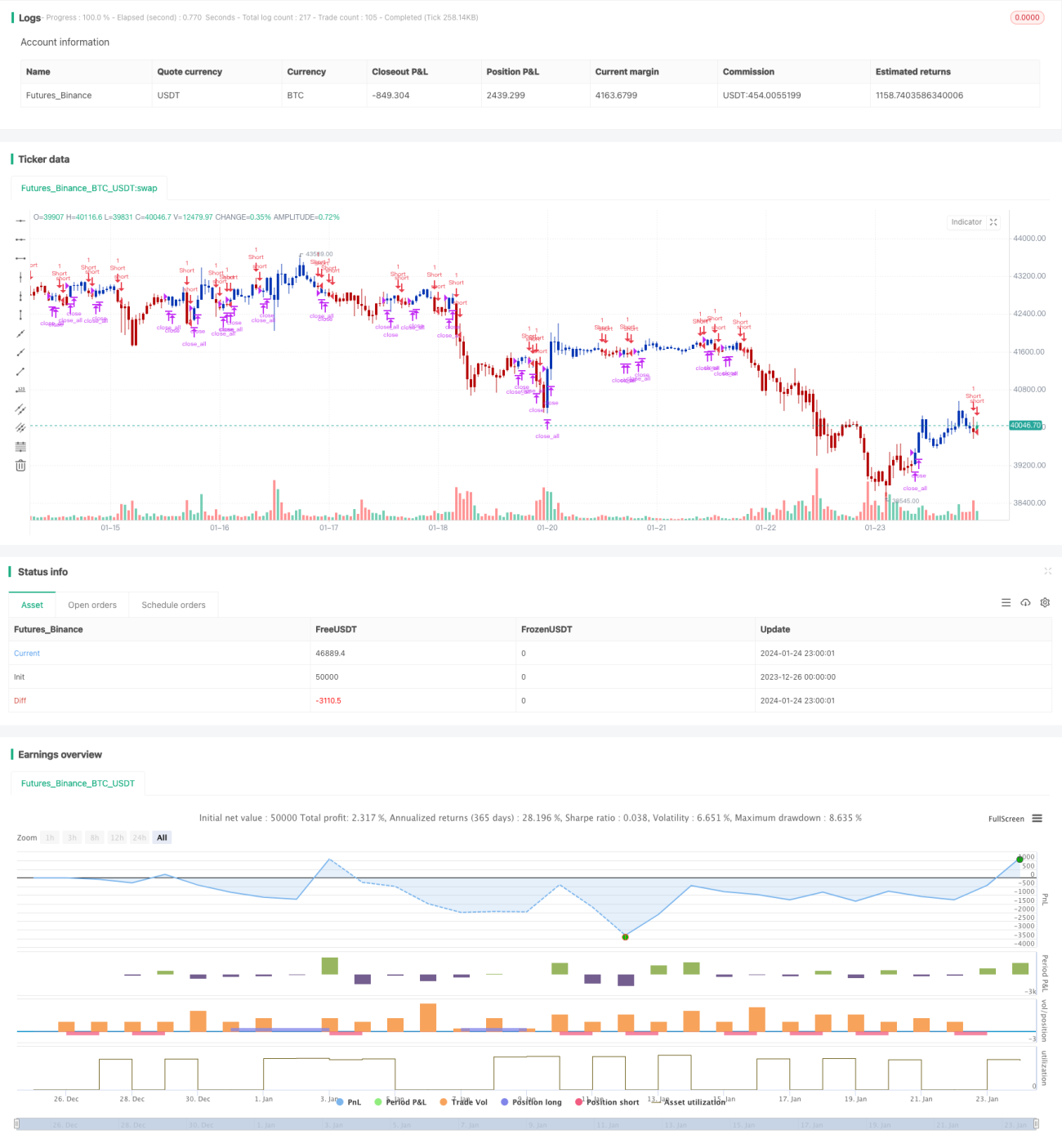

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/05/2021

// This is combo strategies for get a cumulative signal. - 1