MACD-Nulllinienkreuzungsstrategie

Überblick

Diese Strategie verwendet die Methode der gleitenden Durchschnittsdifferenz, um die Abweichung des Aktienkurses vom gleitenden Durchschnitt zu bestimmen, und kombiniert das Null-Linien-Kreuzungssystem, um Handelssignale zu generieren. Der grundlegende Gedanke ist: Wenn der Kurs sich von oben dem gleitenden Durchschnitt nähert, ist dies ein bärisches Signal; wenn er sich von unten nähert, ein bullisches Signal.

Strategieprinzip

- Berechnung des 8-Tage-Exponential Moving Average (EMA) und des niedrigsten gleitenden Durchschnitts der letzten 8 Tage (lowestEMA)

- Berechnung der Differenz

diffzwischen dem Kurs und dem aktuellen EMA - Wenn

diffkleiner als 0 ist, gilt dies als bärisches Signal; wenndiffdie Nulllinie von unten nach oben durchbricht (bullische Divergenz), ist es ein bullisches Signal. - Kombination des Werts von

diffmit dem maximalen Rückgang der letzten Woche, um Handelssignale zu generieren.

Vorteilsanalyse

- Durch die Verwendung eines Doppel-MA-Systems können Fehlausbrüche effektiv gefiltert werden.

- Anwendung der Theorie des minimalen Preises zur Erkennung von Bodensignalen.

- Durch den Vergleich der Werte werden überverkaufte oder überkaufte Zustände erkannt, um zu vermeiden, zu hohen Kursen nachzujagen oder bei Tiefstständen zu verkaufen.

Risikoanalyse

- Doppel-MA-Strategien neigen zum whipsaw effect.

- Es ist auf das Problem einer zu hohen Handelsfrequenz zu achten.

- Die korrekte Parametereinstellung der gleitenden Durchschnitte ist entscheidend.

Optimierungsrichtung

- Anpassung der Periodenparameter der gleitenden Durchschnitte, um sie an verschiedene Zeitrahmen anzupassen.

- Hinzufügen von Volumenindikatoren, um Fehlausbruchsignale zu filtern.

- Kombination mit dem stochastic Oszillator, um überkaufte/überverkaufte Zustände zu vermeiden.

Zusammenfassung

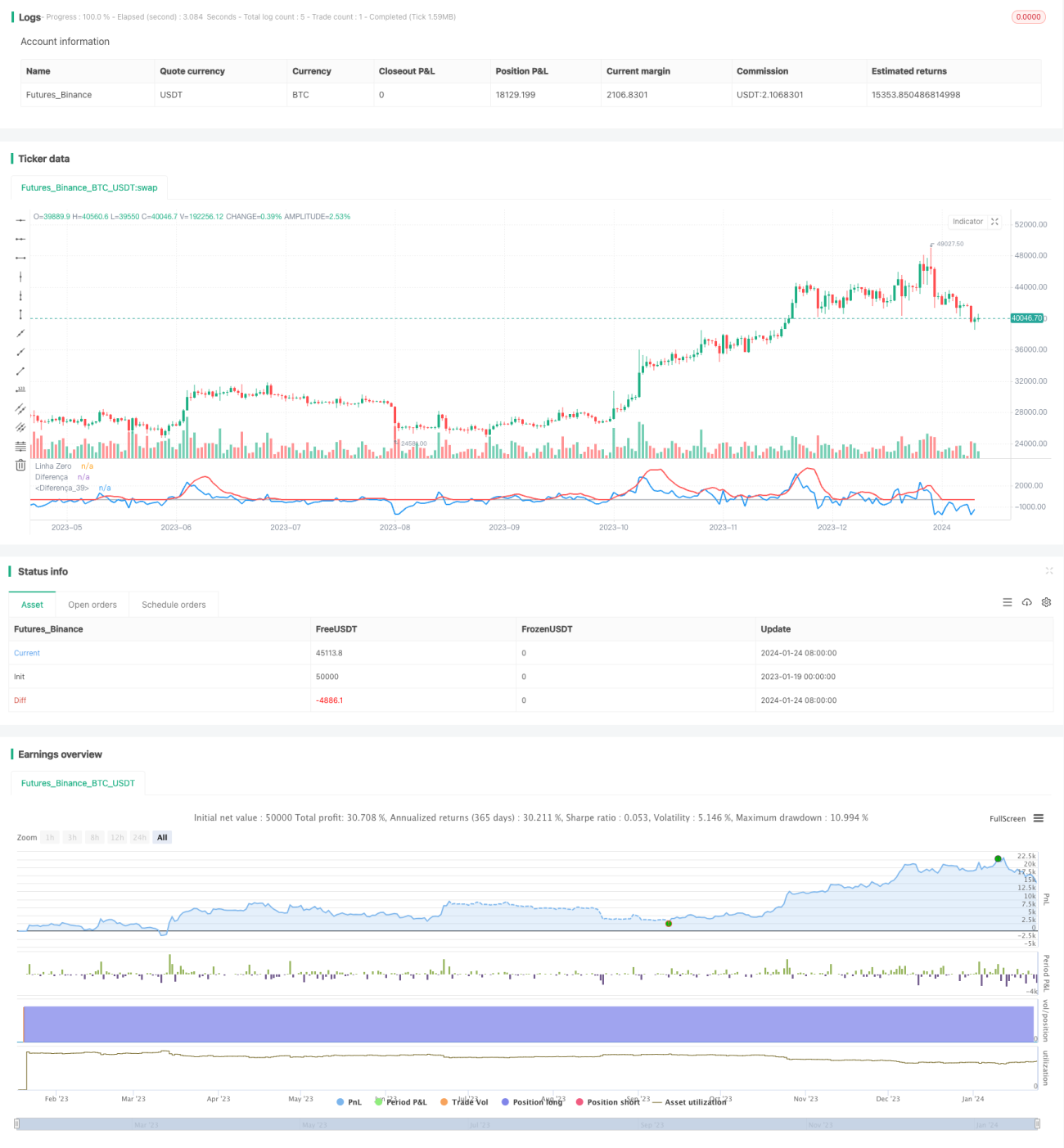

Diese Strategie integriert die Methode der MA-Differenz und das Null-Linien-Kreuzungssystem, um die Genauigkeit der Erkennung von Kauf- und Verkaufspunkten zu verbessern. Allerdings müssen die Parametereinstellungen weiter optimiert und das Signal mit anderen Indikatoren gefiltert werden. Insgesamt liefert die Strategie mit einfachen Indikatoren akzeptable Ergebnisse und kann als eine der grundlegenden Strategien im Live-Handel eingesetzt werden.

- 1