Momentumstärke-Umkehr-Handelsstrategie

Übersicht

Diese Strategie identifiziert potenzielle Kauf- und Verkaufschancen am Markt durch die Berechnung des Relative-Stärke-Index (RSI). Sie nutzt den RSI-Indikator, um Punkte zu erkennen, an denen sich der Preis wahrscheinlich vom Trend zum Gegentrend wendet, um Umkehrchancen zu nutzen. Wenn der RSI aus dem überkauften oder überverkauften Bereich umkehrt, werden Handelssignale generiert.

Strategieprinzip

Der Kernindikator dieser Strategie ist der RSI, der das Verhältnis der Anzahl der Tage mit steigenden Schlusskursen zu den Tagen mit fallenden Kursen innerhalb eines bestimmten Zeitraums anzeigt, um zu beurteilen, ob ein Vermögenswert über- oder unterbewertet ist. Der RSI wird als Wert zwischen 0 und 100 dargestellt, wobei hohe Werte einen starken Aufwärtstrend und niedrige Werte einen starken Abwärtstrend anzeigen.

Die Strategie legt zunächst die Parameter des RSI fest, einschließlich der Periodenlänge (Standard 14) und der Schwellenwerte für die überkauften/überverkauften Bereiche (Standard 70 und 30). Anschließend wird der RSI basierend auf den Schlusskursen berechnet. Wenn der RSI die Schwelle des überverkauften Bereichs nach oben durchbricht, wird ein Kaufsignal generiert; wenn der RSI die Schwelle des überkauften Bereichs nach unten durchbricht, wird ein Verkaufssignal generiert.

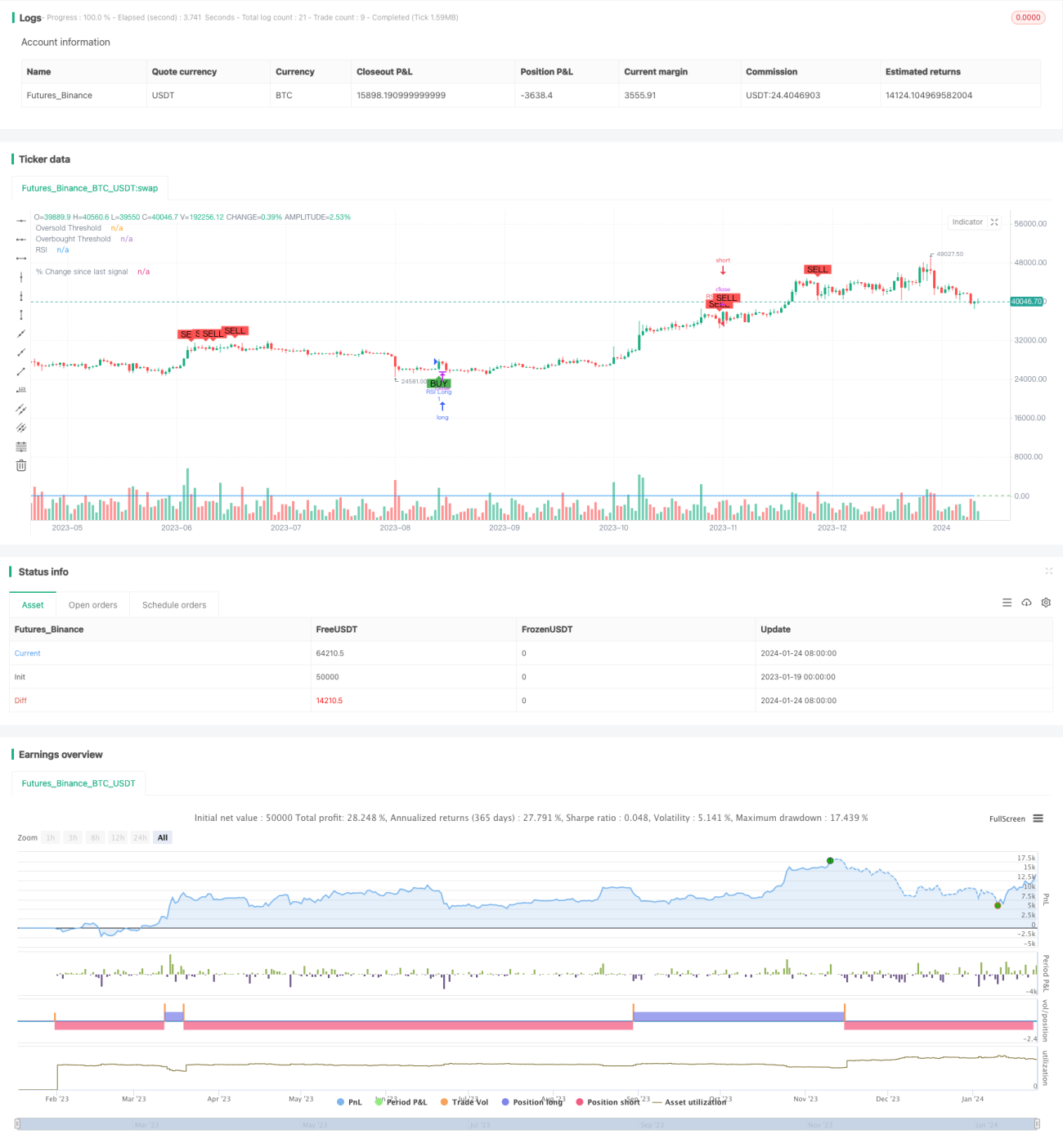

Die Strategie zeichnet gleichzeitig die RSI-Indikatorlinie sowie die Schwellenlinien. Auf dem Preischart werden Kauf- und Verkaufssignale mit Text und Grafiken markiert. Zusätzlich wird die prozentuale Veränderung des Kurses seit dem letzten Handelssignal berechnet und grafisch dargestellt, sodass Händler die Kursentwicklung nach dem Signal visuell nachvollziehen können.

Vorteile

- Nutzung der Fähigkeit des RSI-Indikators, überkaufte/überverkaufte Zustände zu erkennen, um Umkehrchancen effektiv zu identifizieren.

- Kombination mit visuellen Handelssignalen ermöglicht eine klare Erkennung von Einstiegspunkten.

- Berechnung und Darstellung der prozentualen Veränderung seit dem letzten Signal zur Beurteilung der Wirksamkeit der Trendumkehr.

- RSI-Parameter sind anpassbar, geeignet für verschiedene Zeitrahmen und Vermögenswerte.

- Kann eigenständig oder in Kombination mit anderen Indikatoren verwendet werden, um die Strategie zu verbessern.

Risikoanalyse

- Möglichkeit falscher Signale des RSI, die nicht zu einer tatsächlichen Umkehr führen.

- Unzureichende Fortsetzung des Trends nach der Umkehr, möglicherweise nur eine kurzfristige Anpassung.

- Höhere Wahrscheinlichkeit eines Versagens des RSI-Indikators in Zeiten hoher Volatilität.

- Es wird empfohlen, den RSI mit Volumen- und Preisindikatoren zu kombinieren, um die Zuverlässigkeit der Handelssignale zu gewährleisten.

- Die Schwellenwerte sollten entsprechend angepasst werden, um falsche Signale zu reduzieren.

Optimierungsmöglichkeiten

- Einführung eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

- Kombination mit Indikatoren wie gleitenden Durchschnitten, um falsche Ausbrüche zu vermeiden.

- Testen der Wirksamkeit von RSI-Parametern mit unterschiedlichen Periodenlängen.

- Optimierung der Schwellenwerte für überkaufte/überverkaufte Bereiche basierend auf den Marktbedingungen.

- Hinzufügen eines Positionsmanagement-Moduls, um exponentielle Gewinnsteigerungen zu ermöglichen.

Zusammenfassung

Diese Strategie basiert auf dem Prinzip der Umkehrhandels mit dem Relative-Stärke-Index und zielt darauf ab, signifikante überkaufte oder überverkaufte Phasen eines Vermögenswerts innerhalb eines kurzen Zeitraums zu identifizieren, um die anschließenden Umkehrchancen zu nutzen. Die Berechnung der prozentualen Veränderung in Verbindung mit visuellen Handelshinweisen kann bei der Handelsentscheidung helfen. Die RSI-Parameter sind anpassbar, sodass Benutzer sie nach persönlichen Vorlieben einstellen können. Die Kombination mit anderen Indikatoren zur Erhöhung der Signalsicherheit sowie eine entsprechende Optimierung zur Reduzierung falscher Signale sind die Entwicklungsrichtung dieser Strategie.

- 1