Ehlers geglätteter stochastischer Relative-Stärke-Index Strategie

Überblick

Die Hauptidee dieser Strategie besteht darin, den Stochastic-RSI-Indikator mit dem Ehlers SuperSmoother-Filter zu verarbeiten, um viele Fehlsignale zu unterdrücken und zuverlässigere Handelssignale zu erhalten. Das grundlegende Prinzip ist: Zuerst wird der Stochastic RSI berechnet, dann wird er mit dem Ehlers SuperSmoother geglättet, und schließlich werden Long-/Short-Signale durch Kreuzen mit seinem eigenen gleitenden Durchschnitt generiert.

Strategieprinzip

Die Strategie berechnet zunächst den RSI des logarithmischen Schlusskurses und darauf basierend den Stochastic-Indikator – das ist der typische Stochastic-RSI-Indikator. Um Fehlsignale zu filtern, wird der Stochastic RSI mit dem Ehlers SuperSmoother geglättet. Schließlich werden Long-Signale bei einem goldenen Kreuz der Stochastic-RSI-Linie mit ihrem eigenen gleitenden Durchschnitt und Short-Signale bei einem Dead Cross ausgelöst. Die Schlüsselpunkte der Strategie sind: 1) Berechnung des Stochastic RSI; 2) Verwendung des Ehlers SuperSmoother; 3) Bildung von Handelssignalen mit dem gleitenden Durchschnitt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Verwendung des Ehlers SuperSmoother, der effektiv viele Fehlsignale herausfiltert und die Handelssignale zuverlässiger macht. Zudem besitzt der Stochastic-RSI-Indikator von Natur aus eine gute Ausbruchsfähigkeit und Trendfolgeeigenschaft. Daher kann die Strategie Trends korrekt erkennen, zu geeigneten Zeitpunkten Positionen eröffnen und schließen.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass bei stark schwankenden Märkten leicht Fehlsignale entstehen können. Wenn die Preise in einer engen Range stark oszillieren, erzeugt der Stochastic RSI viele falsche Ausbrüche nach oben und unten, wodurch die Wirkung des Ehlers SuperSmoother nachlässt. Zudem kann in manchen heftigen Märkten die Verzögerung des Indikators ein gewisses Risiko darstellen.

Um diese Risiken zu reduzieren, können die Parameter angepasst werden, z. B. durch Vergrößerung der Stochastic-Periode oder Verringerung der Glättung, um weitere Fehlsignale zu unterdrücken. Auch eine Kombination mit anderen Indikatoren oder Formationen als mehrfache Filterbedingungen ist denkbar, um Risiken durch Fehlsignale zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parametereinstellungen: Die Länge des Stochastic RSI, die Glättungskonstanten usw. können systematisch getestet werden, um die beste Parameterkombination zu finden.

- Integration eines Stop-Loss-Mechanismus: Es können ein gleitender Stop-Loss oder ein Marktorder-Stop-Loss gesetzt werden, um Gewinne zu sichern und Drawdowns zu reduzieren.

- Kombination mit anderen Indikatoren oder Formationen: Eine Kombination mit Volatilitätsindikatoren, gleitenden Durchschnitten usw. als mehrfache Filterbedingungen kann das Risiko weiter senken.

- Positionsgrößenanpassung basierend auf übergeordneter Analyse: Anhand der Trendanalyse in höheren Zeitrahmen kann die Positionsgröße pro Trade dynamisch angepasst werden.

Zusammenfassung

Die Strategie berechnet zunächst den Stochastic RSI, verarbeitet ihn mit dem Ehlers SuperSmoother und generiert schließlich Handelssignale durch Kreuzen mit seinem eigenen gleitenden Durchschnitt, um Trends korrekt zu erkennen. Der Vorteil liegt in der kombinierten Verwendung von Indikator und Filter, die Fehlsignale effektiv unterdrückt und Handelsmöglichkeiten mit hoher Wahrscheinlichkeit bietet. Die Risiken ergeben sich hauptsächlich aus falscher Parametereinstellung und fehlendem Stop-Loss. Durch Parameteroptimierung, Hinzufügen von Stop-Loss und Kombinationsoptimierung kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

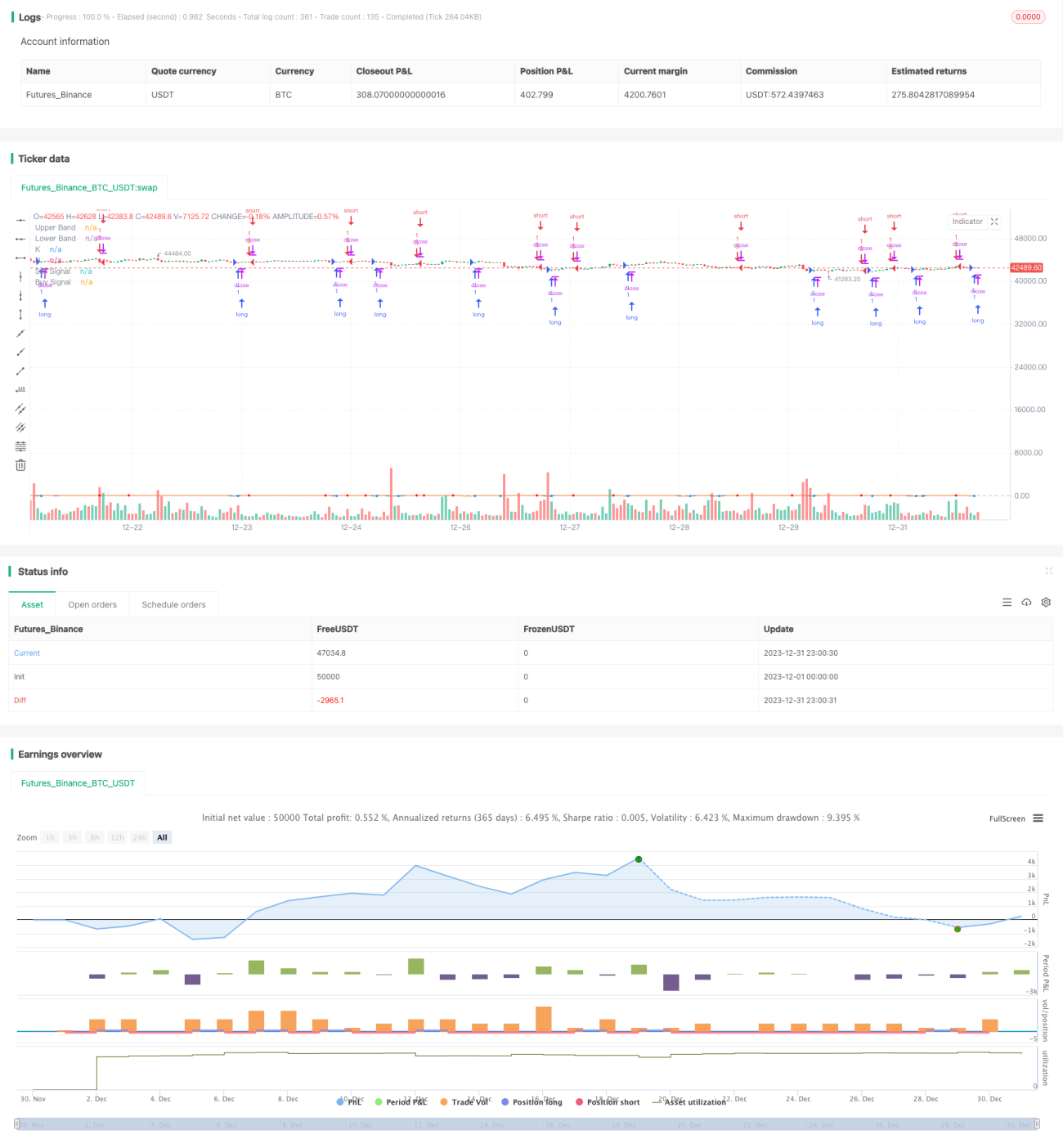

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1